财务分析培训PPT课件.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共80页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财务分析培训PPT课件.ppt

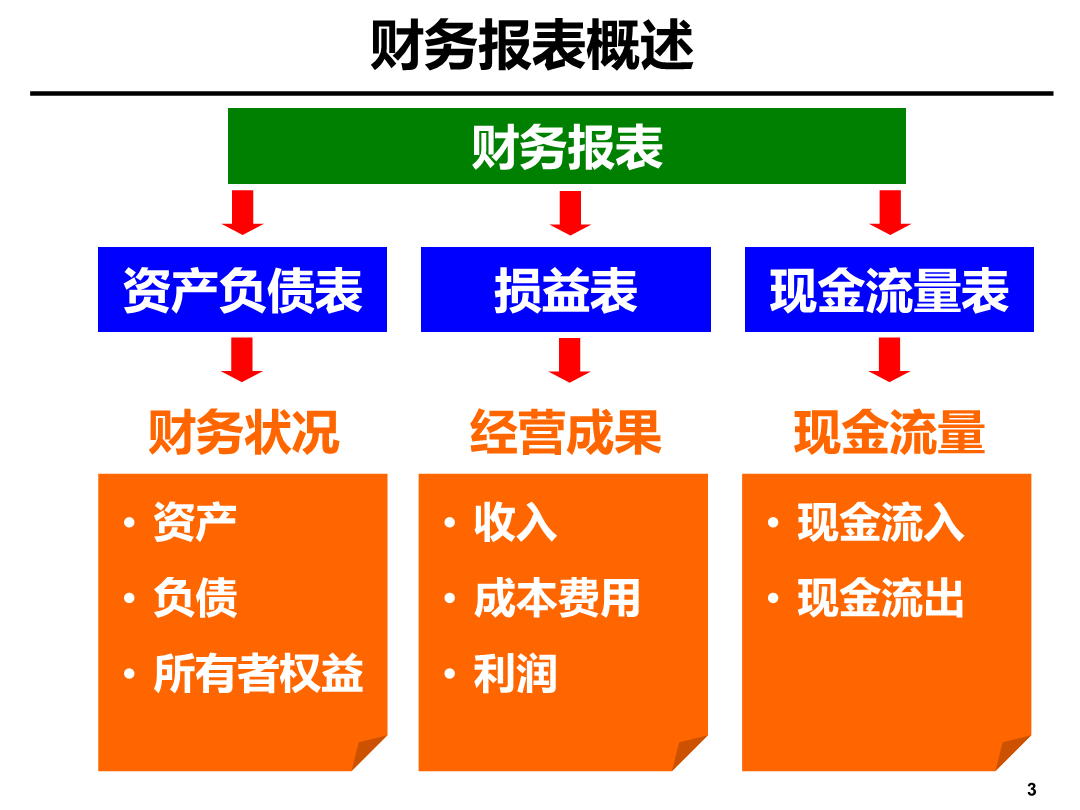

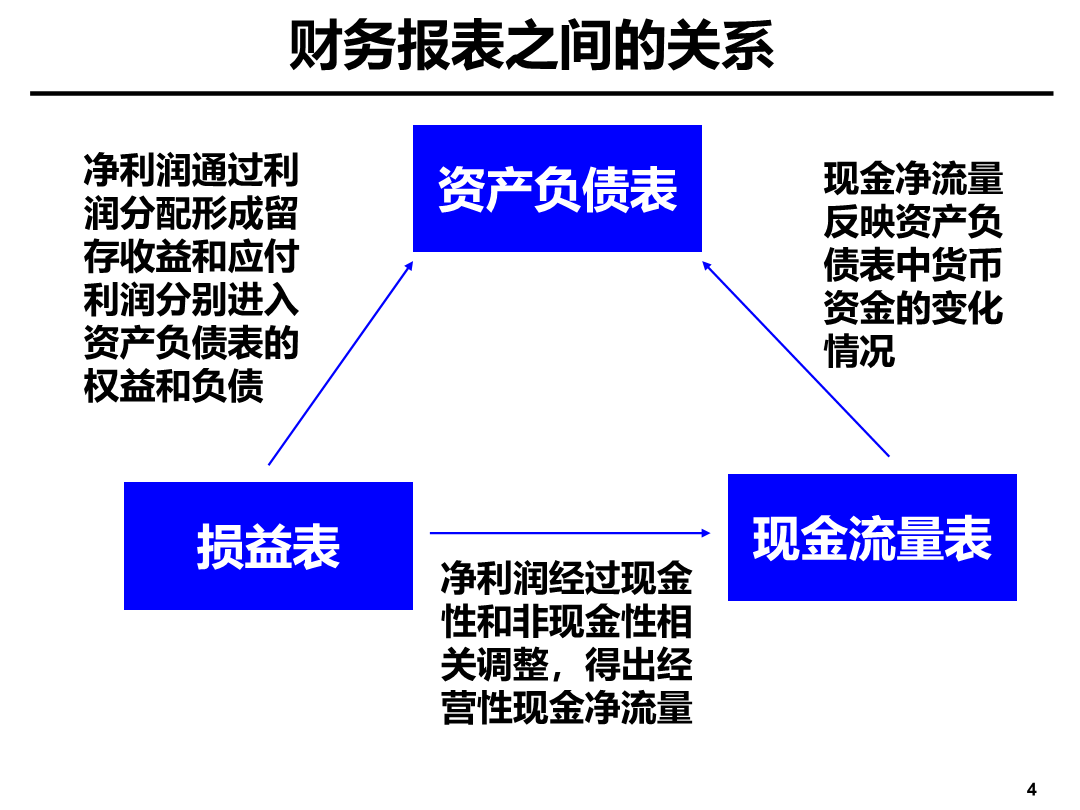

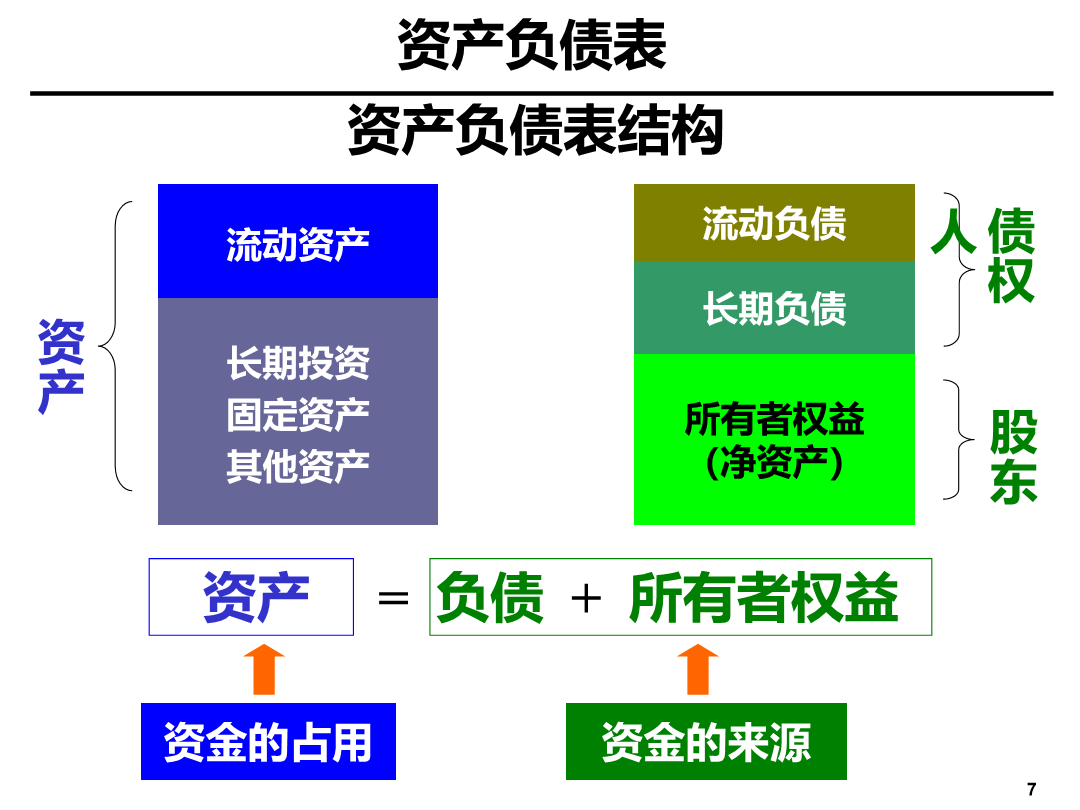

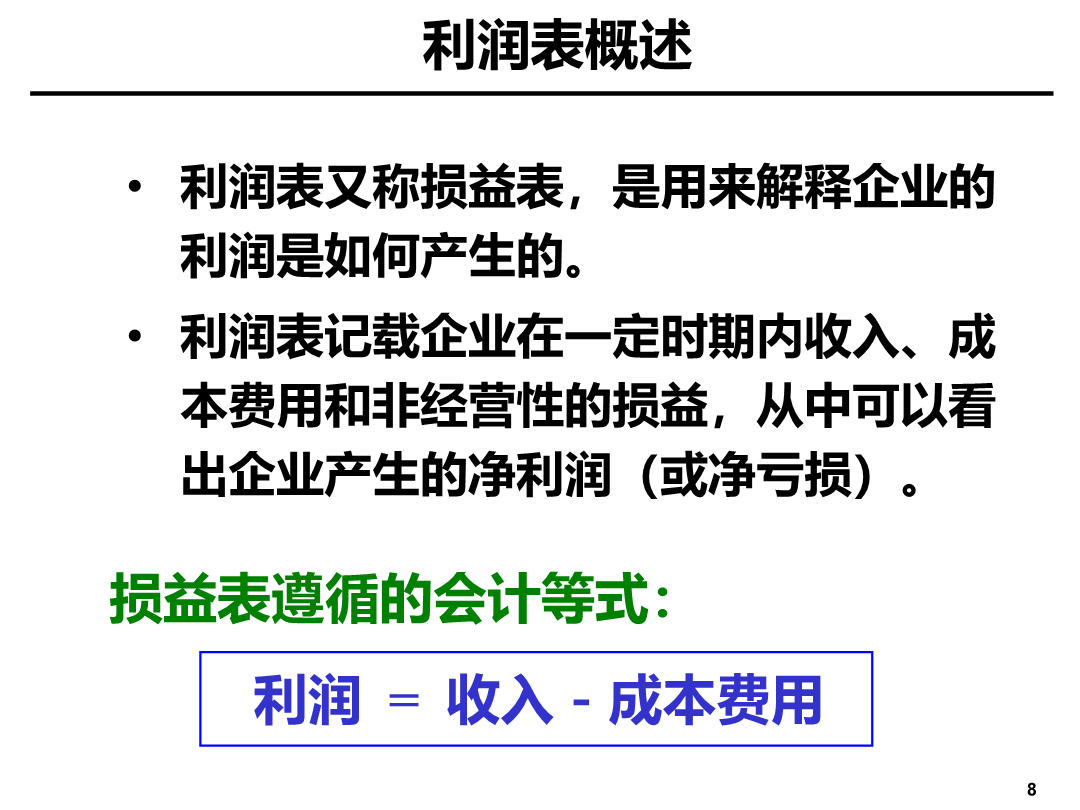

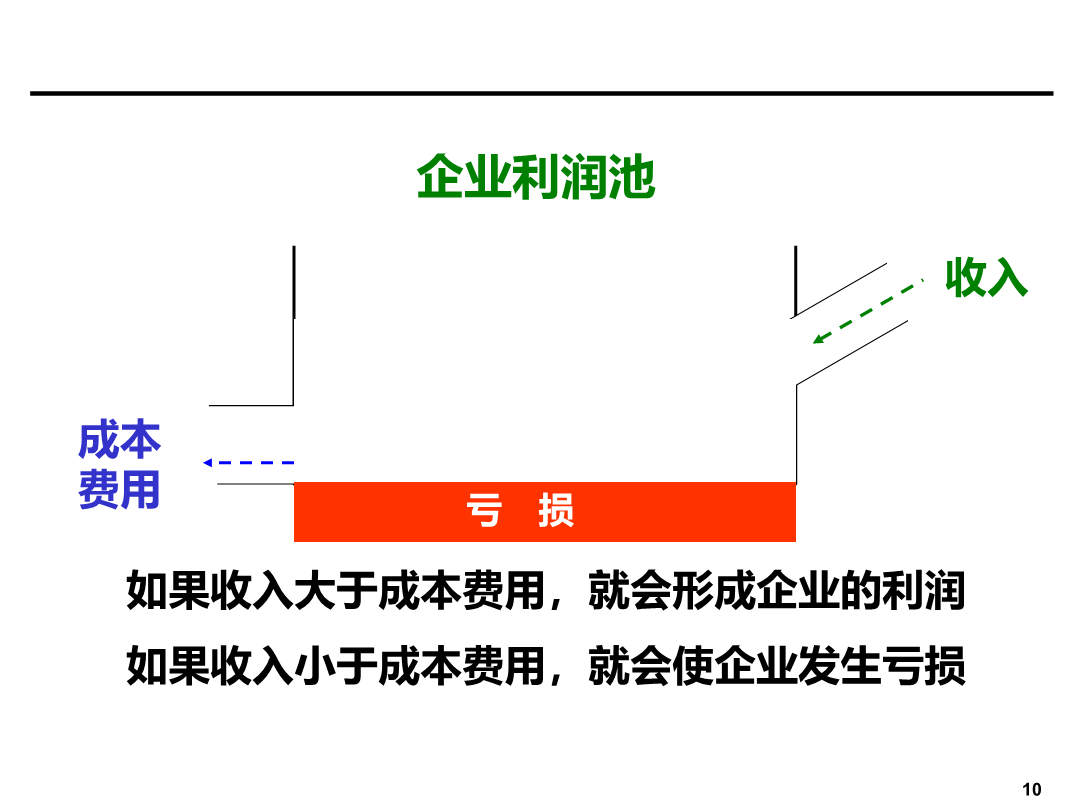

财务分析培训理解财务报表财务分析概述财务预警指标体系财务分析技术及应用财务报表概述资产负债表财务报表概述资产负债表资产负债表利润表概述损益表内容企业利润池现金流量表概述净利润与经营性现金净流量的关系净利润同现金流量的差异净利润净利润企业的经营性现金流量总资产100万元理解财务报表财务分析概述财务预警指标体系财务分析技术及应用财务分析概述财务分析的作用财务分析概述财务预警指标体系财务分析技术财务预警指标体系企业的财务预警指标体系偿债能力指标分析偿债能力指标分析偿债能力指标分析流动比率偿债能力指标分析营运能力

毕马威财务分析培训PPT课件.ppt

基本的财务管理分析概念和工具123456EVA是企业资本的回报扣除资本成本后的价值8910112024/2/91314151617181980,000(1+.10)12024/2/9

财务分析培训精ppt课件.ppt

财务分析培训理解财务报表财务分析概述财务预警指标体系财务分析技术及应用财务报表概述资产负债表财务报表概述资产负债表资产负债表利润表概述损益表内容企业利润池现金流量表概述净利润与经营性现金净流量的关系净利润同现金流量的差异净利润净利润企业的经营性现金流量总资产100万元理解财务报表财务分析概述财务预警指标体系财务分析技术及应用财务分析概述财务分析的作用财务分析概述财务预警指标体系财务分析技术财务预警指标体系企业的财务预警指标体系偿债能力指标分析偿债能力指标分析偿债能力指标分析流动比率偿债能力指标分析营运能力

财务分析培训整理ppt课件.ppt

财务分析培训理解财务报表财务分析概述财务预警指标体系财务分析技术及应用财务报表概述资产负债表财务报表概述资产负债表资产负债表利润表概述损益表内容企业利润池现金流量表概述净利润与经营性现金净流量的关系净利润同现金流量的差异净利润净利润企业的经营性现金流量总资产100万元理解财务报表财务分析概述财务预警指标体系财务分析技术及应用财务分析概述财务分析的作用财务分析概述财务预警指标体系财务分析技术财务预警指标体系企业的财务预警指标体系偿债能力指标分析偿债能力指标分析偿债能力指标分析流动比率偿债能力指标分析营运能力

财务报表分析培训PPT课件.ppt

财务报表分析财务分析与方法学习目的第一节财务分析与方法一、基本财务报表信息含量二、财务报表分析的方法(二)结构百分比分析◆又称纵向分析(verticalanalysis)或垂直分析(verticalanalysis),是指同一期间财务报表中不同项目间的比较与分析,主要是通过编制百分比报表进行分析。◆揭示出各个项目的数据在公司财务中的相对意义。◆便于不同规模的公司之间进行可比。(三)趋势百分比分析(趋势分析或指数分析)◆将连续多年的财务报表的数据,集中在一起,选择其中某一年份作为基期,计算每一期间各项目对基