2015小微企业税收优惠.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共35页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

2015小微企业税收优惠.ppt

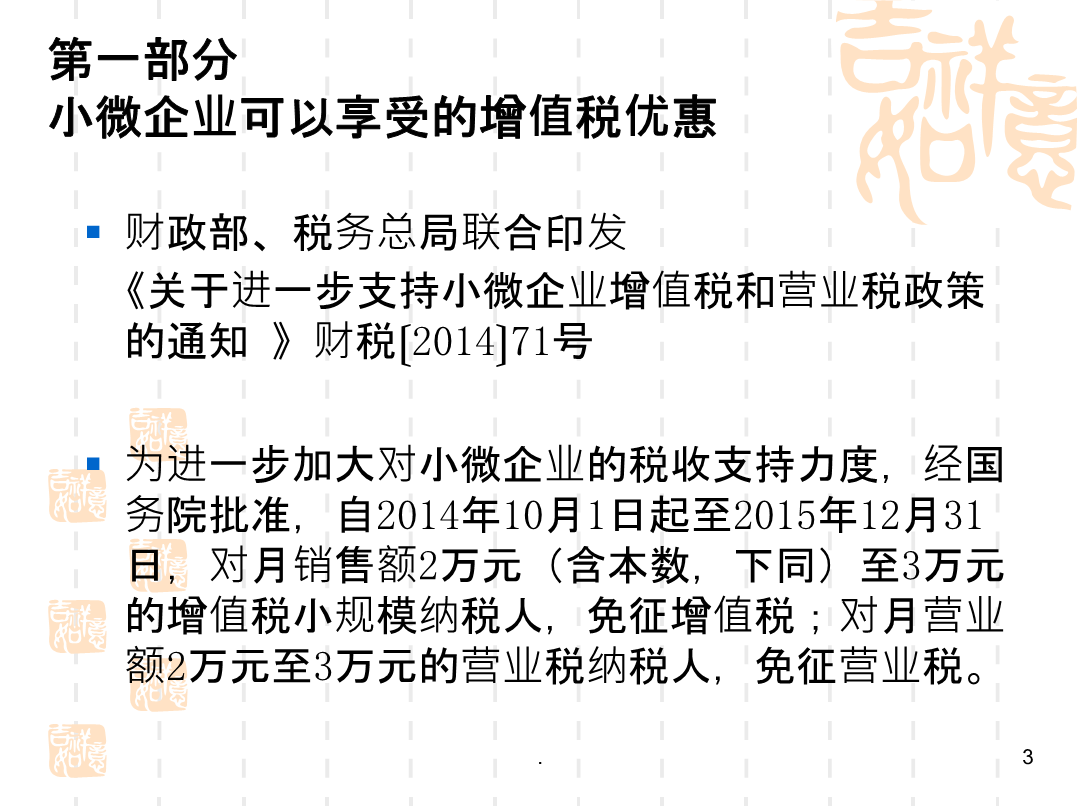

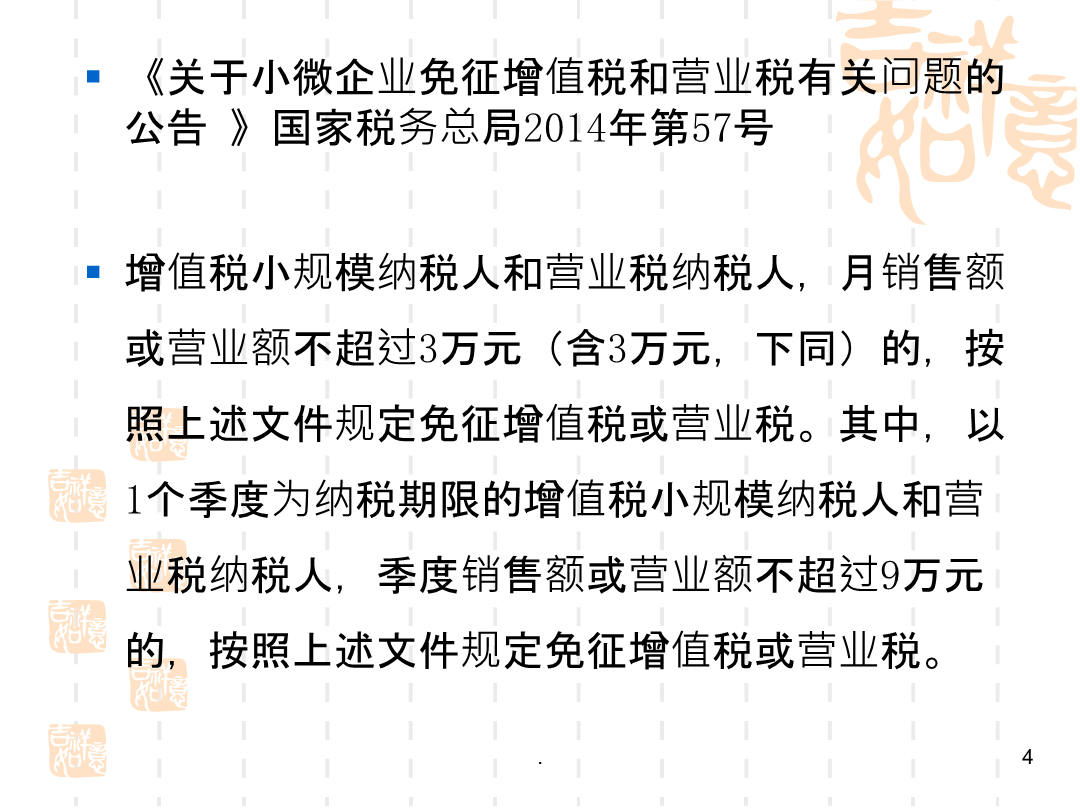

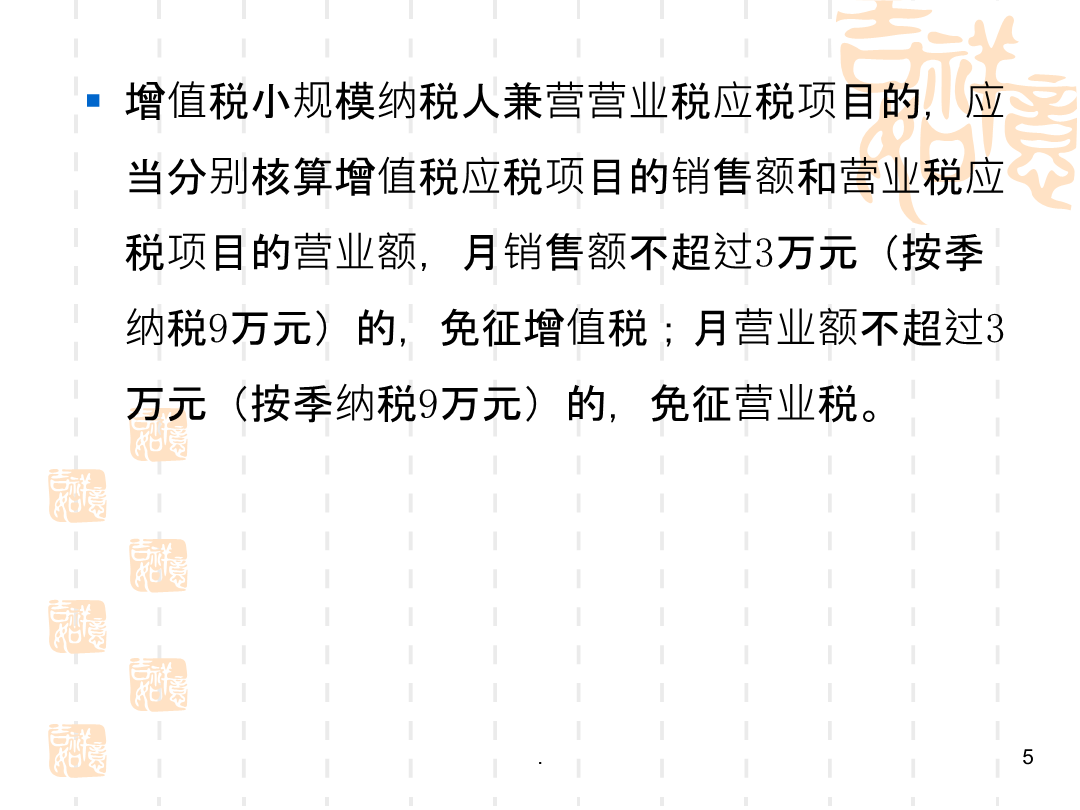

微信公众号:杭州市西湖区国家税务局主要内容第一部分小微企业可以享受的增值税优惠《关于小微企业免征增值税和营业税有关问题的公告》国家税务总局2014年第57号增值税小规模纳税人和营业税纳税人,月销售额或营业额不超过3万元(含3万元,下同)的,按照上述文件规定免征增值税或营业税。其中,以1个季度为纳税期限的增值税小规模纳税人和营业税纳税人,季度销售额或营业额不超过9万元的,按照上述文件规定免征增值税或营业税。增值税小规模纳税人兼营营业税应税项目的,应当分别核算增值税应税项目的销售额和营业税应税项目的营业额,月

25小微企业税收优惠.ppt

微信公众号:杭州市西湖区国家税务局主要内容第一部分小微企业可以享受的增值税优惠《关于小微企业免征增值税和营业税有关问题的公告》国家税务总局2014年第57号增值税小规模纳税人和营业税纳税人,月销售额或营业额不超过3万元(含3万元,下同)的,按照上述文件规定免征增值税或营业税。其中,以1个季度为纳税期限的增值税小规模纳税人和营业税纳税人,季度销售额或营业额不超过9万元的,按照上述文件规定免征增值税或营业税。增值税小规模纳税人兼营营业税应税项目的,应当分别核算增值税应税项目的销售额和营业税应税项目的营业额,月

小微企业享受税收优惠.docx

小微企业享受税收优惠2016小微企业享受税收优惠经国务院批准,财政部和国家税务总局在2014年4月8日印发了《关于小型微利企业所得税优惠政策有关问题的通知》,进一步扩展小型微利企业所得税优惠政策实施范围。以下是小编J.L分享的2016小微企业享受税收优惠,更多热点创业项目欢迎您继续访问(www.oh100.com/chuangye)。通知规定,自2014年1月1日起,将享受减半征收企业所得税优惠政策的小型微利企业范围由年应纳税所得额低于6万元(含6万元)扩大到年应纳税所得额低于10万元(含10万元),政策

会计实务:小微企业税收优惠.doc

小微企业税收优惠小微企业税收优惠如下所示:近年来,国务院出台了一系列措施,从财税、金融等各方面扶持小微企业发展,取得了很好成效。商事制度改革创造了宽松的市场准入环境,极大地激发了市场活力和投资热情,全国新登记的市场主体数量快速增长。截至10月底,全国新登记市场主体达800多万户,其中绝大多数是小微企业。加大对新设企业的支持力度,让它们进得来、经营好、留得住,成为促进小微企业发展的当务之急。(一)企业所得税优惠政策。《中华人民共和国企业所得税法》规定,符合条件的小型微利企业,年应纳税所得额在30万元以下的,

会计实务:小微企业税收优惠.doc

小微企业税收优惠小微企业税收优惠如下所示:近年来,国务院出台了一系列措施,从财税、金融等各方面扶持小微企业发展,取得了很好成效。商事制度改革创造了宽松的市场准入环境,极大地激发了市场活力和投资热情,全国新登记的市场主体数量快速增长。截至10月底,全国新登记市场主体达800多万户,其中绝大多数是小微企业。加大对新设企业的支持力度,让它们进得来、经营好、留得住,成为促进小微企业发展的当务之急。(一)企业所得税优惠政策。《中华人民共和国企业所得税法》规定,符合条件的小型微利企业,年应纳税所得额在30万元以下的,