重组并购的税务问题.pptx

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共50页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

重组并购的税务问题.pptx

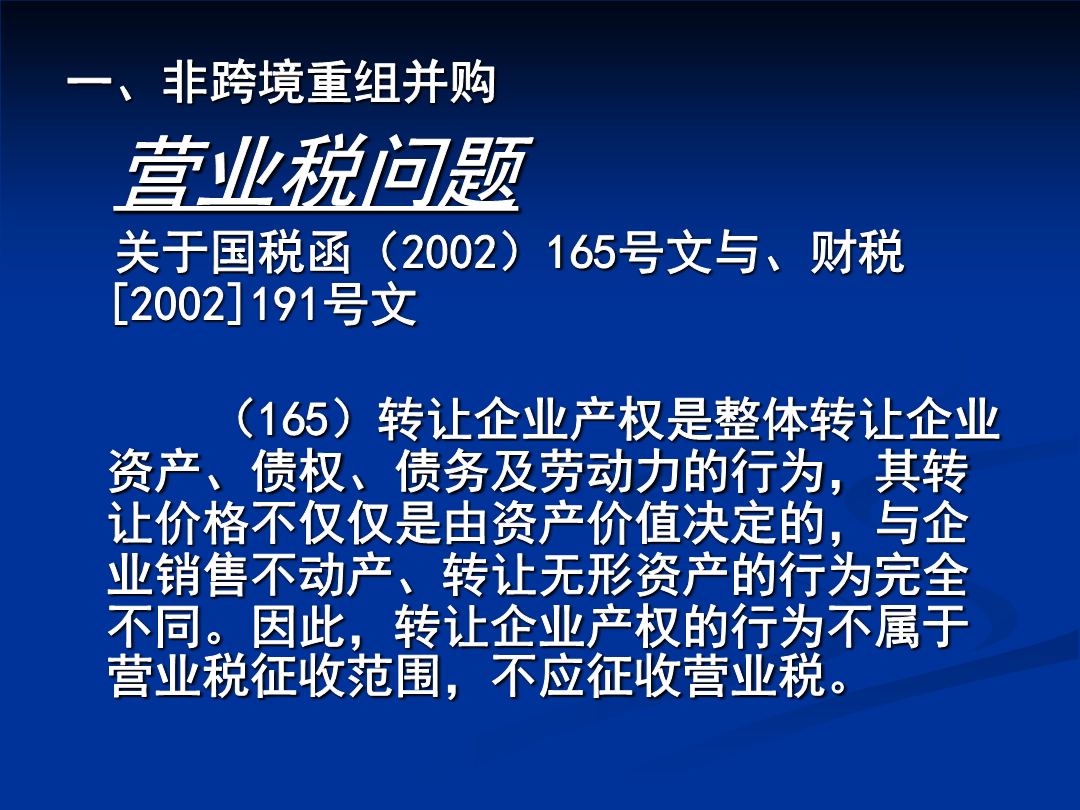

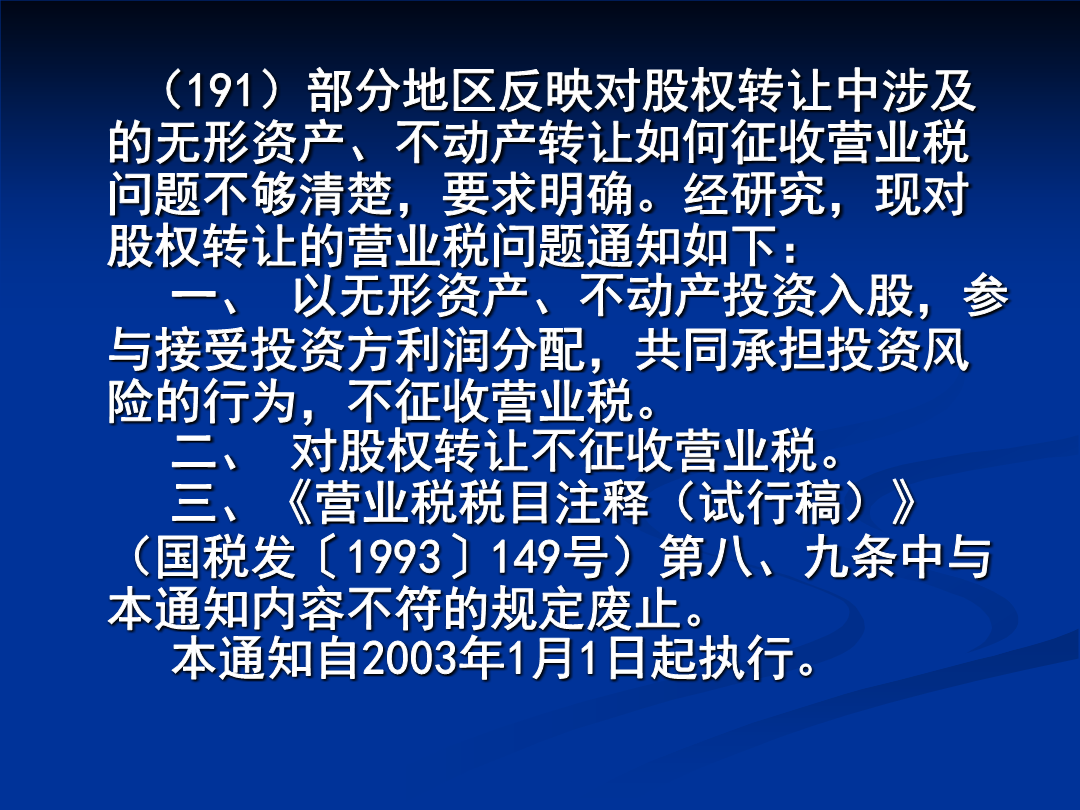

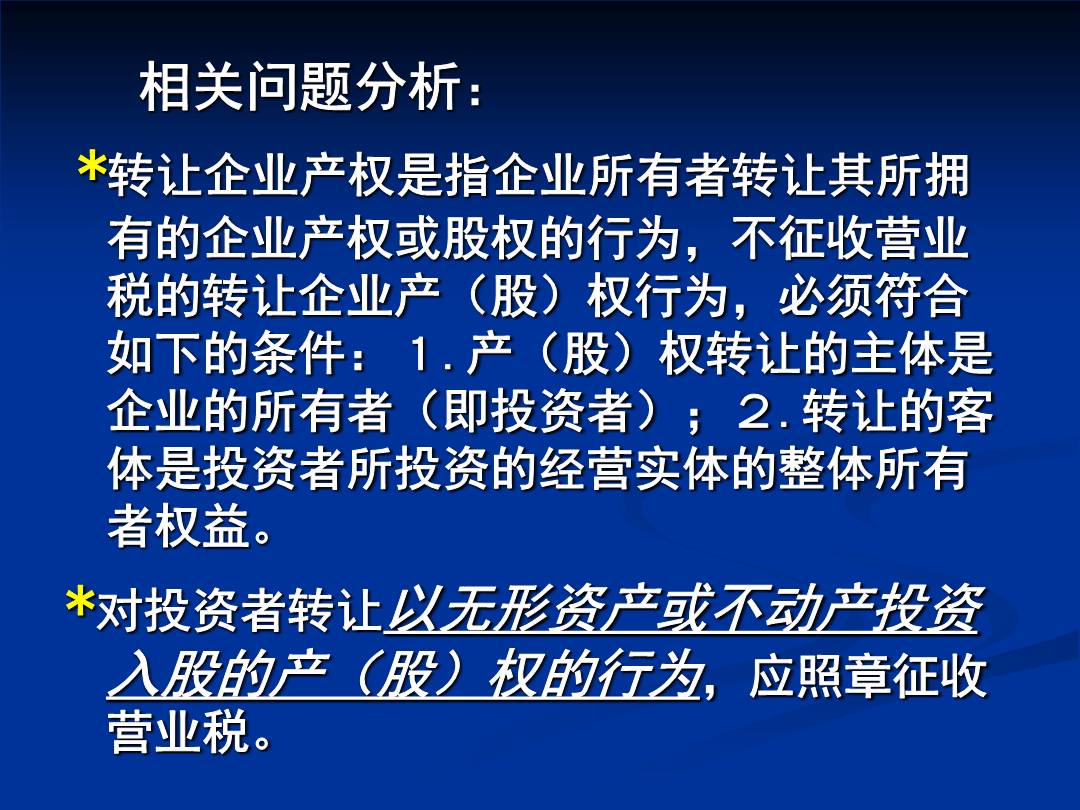

企业重组并购的税务问题黄德汉在中国,企业重组并购几乎涉及现行所有的税种,重组并购的涉税问题是企业在重组并购前必须关注与安排的问题,也成为目前投资者和财税专业人士面临的最具挑战性的税务问题之一。一、非跨境重组并购营业税问题关于国税函(2002)165号文与、财税[2002]191号文(165)转让企业产权是整体转让企业资产、债权、债务及劳动力的行为,其转让价格不仅仅是由资产价值决定的,与企业销售不动产、转让无形资产的行为完全不同。因此,转让企业产权的行为不属于营业税征收范围,不应征收营业税。(191)部分地

企业重组并购的税务问题.ppt

企业重组并购的税务问题黄德汉在中国,企业重组并购几乎涉及现行所有的税种,重组并购的涉税问题是企业在重组并购前必须关注与安排的问题,也成为目前投资者和财税专业人士面临的最具挑战性的税务问题之一。一、非跨境重组并购营业税问题关于国税函(2002)165号文与、财税[2002]191号文(165)转让企业产权是整体转让企业资产、债权、债务及劳动力的行为,其转让价格不仅仅是由资产价值决定的,与企业销售不动产、转让无形资产的行为完全不同。因此,转让企业产权的行为不属于营业税征收范围,不应征收营业税。(191)部分地

重组并购的税务问题概述.ppt

30六月2024一、股改时涉及的主要税务问题留存收益转增股本的个人所得税问题资本公积转增股本的个人所得税问题留存收益转增资本公积的个人所得税问题留存收益及资本公积转增股本的企业所得税问题因股改导致公司更名产生的税务问题外方股东的持股比例因引入战略投资者或发行公众股导致被稀释至25%以下的相关税务问题资产评估增值涉及的税务问题关联交易的相关税务问题二、IPO过程因重组并购涉及的主要税务问题营业税问题增值税问题土地增值税问题契税问题印花税问题个人所得税问题企业所得税问题【以财税200959号文为主线分析相关的

企业重组并购涉及的税务问题.pptx

企业重组并购涉及的税务问题在中国,企业重组并购几乎涉及现行所有的税种,重组并购的涉税问题是企业在重组并购前必须关注与安排的问题,也成为目前投资者和财税专业人士面临的最具挑战性的税务问题之一。一、非跨境重组并购营业税问题关于国税函(2002)165号文与、财税[2002]191号文(165)转让企业产权是整体转让企业资产、债权、债务及劳动力的行为,其转让价格不仅仅是由资产价值决定的,与企业销售不动产、转让无形资产的行为完全不同。因此,转让企业产权的行为不属于营业税征收范围,不应征收营业税。(191)部分地区

企业重组并购的税务问题(修改).pptx

企业重组并购的税务问题(修改)在中国,企业重组并购几乎涉及现行所有的税种,重组并购的涉税问题是企业在重组并购前必须关注与安排的问题,也成为目前投资者和财税专业人士面临的最具挑战性的税务问题之一。一、非跨境重组并购营业税问题关于国税函(2002)165号文与、财税[2002]191号文(165)转让企业产权是整体转让企业资产、债权、债务及劳动力的行为,其转让价格不仅仅是由资产价值决定的,与企业销售不动产、转让无形资产的行为完全不同。因此,转让企业产权的行为不属于营业税征收范围,不应征收营业税。(191)部分