中国聚氯乙烯产业现状及未来发展趋势.pptx

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共31页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

中国聚氯乙烯产业现状及未来发展趋势.ppt

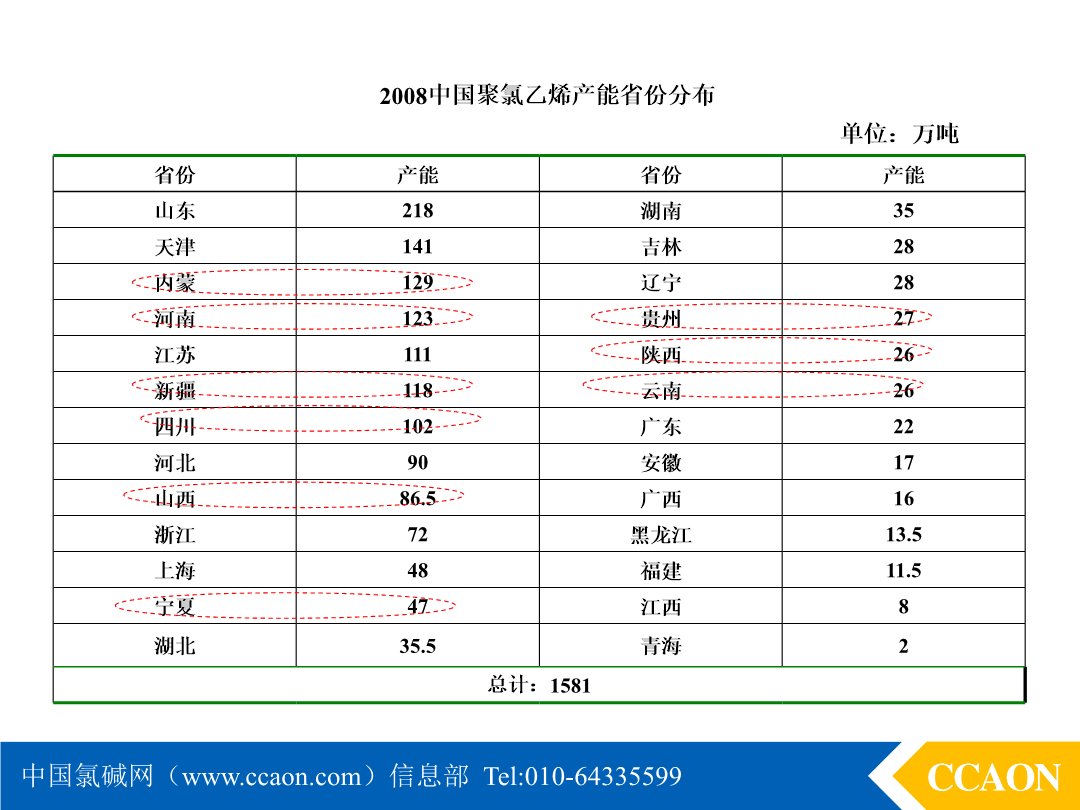

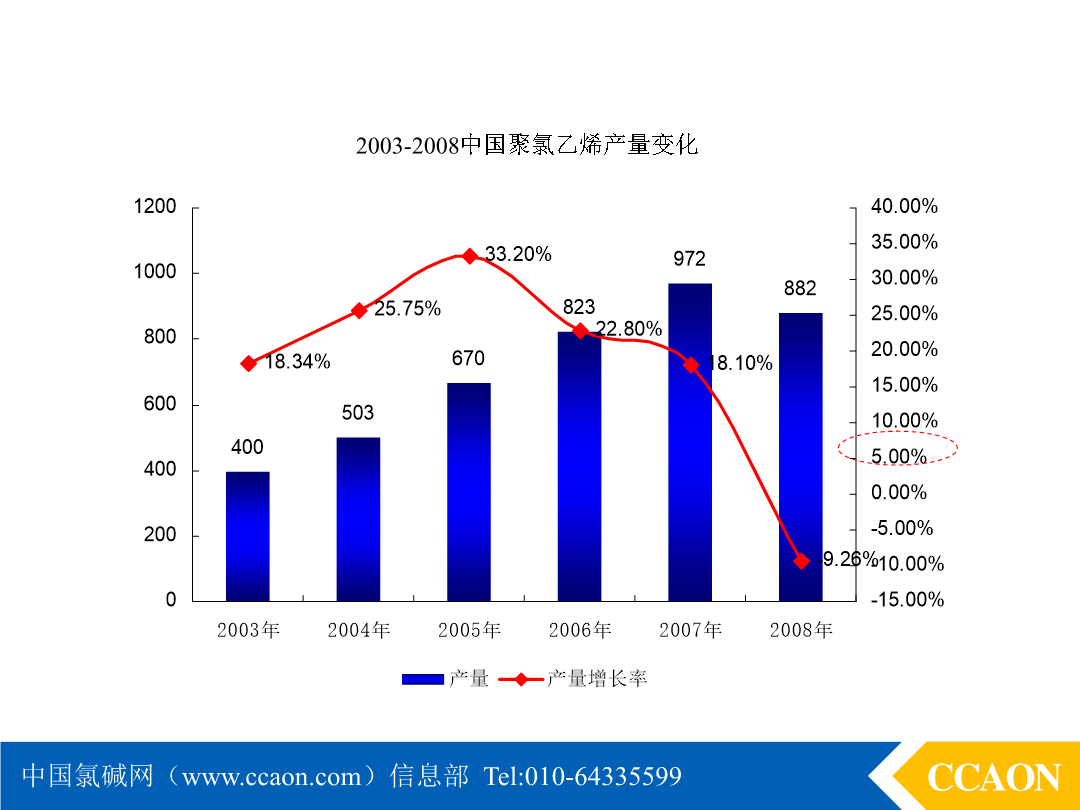

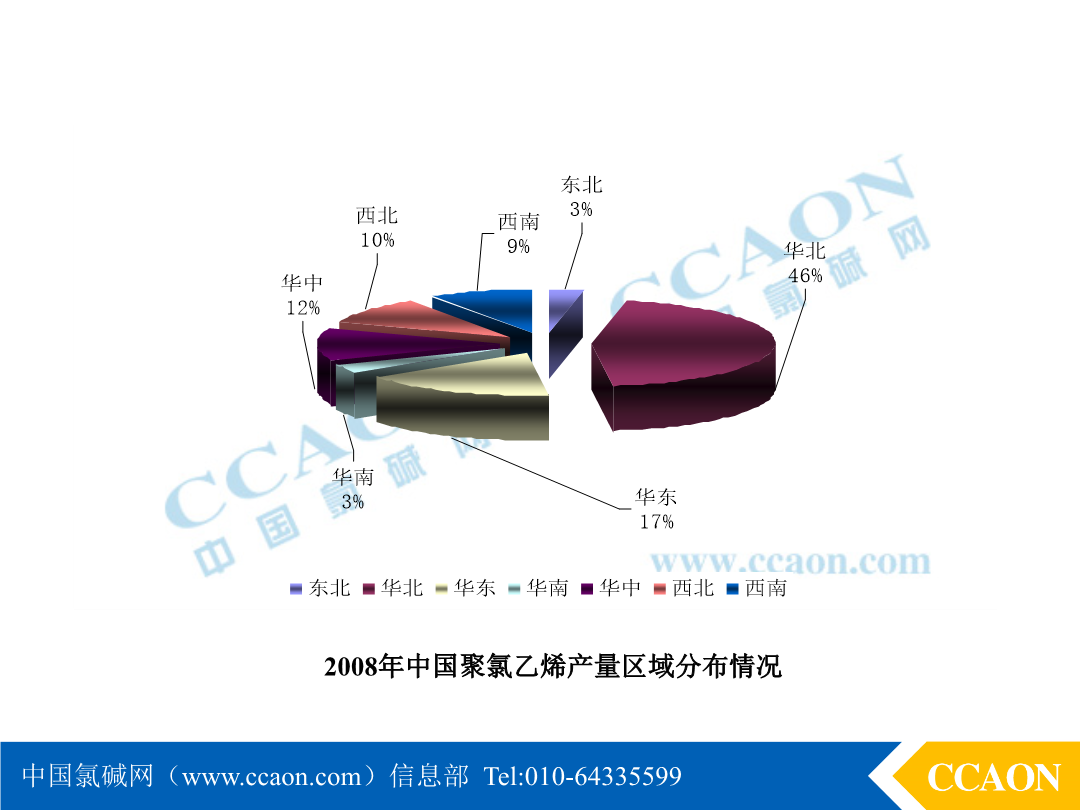

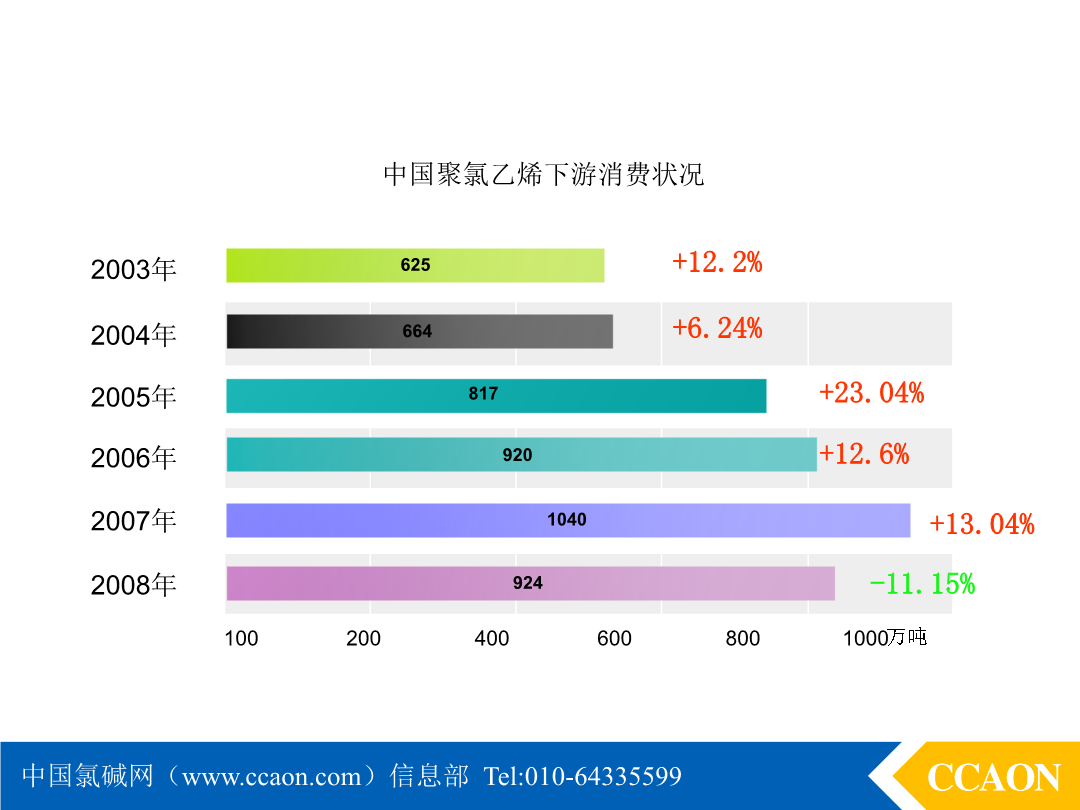

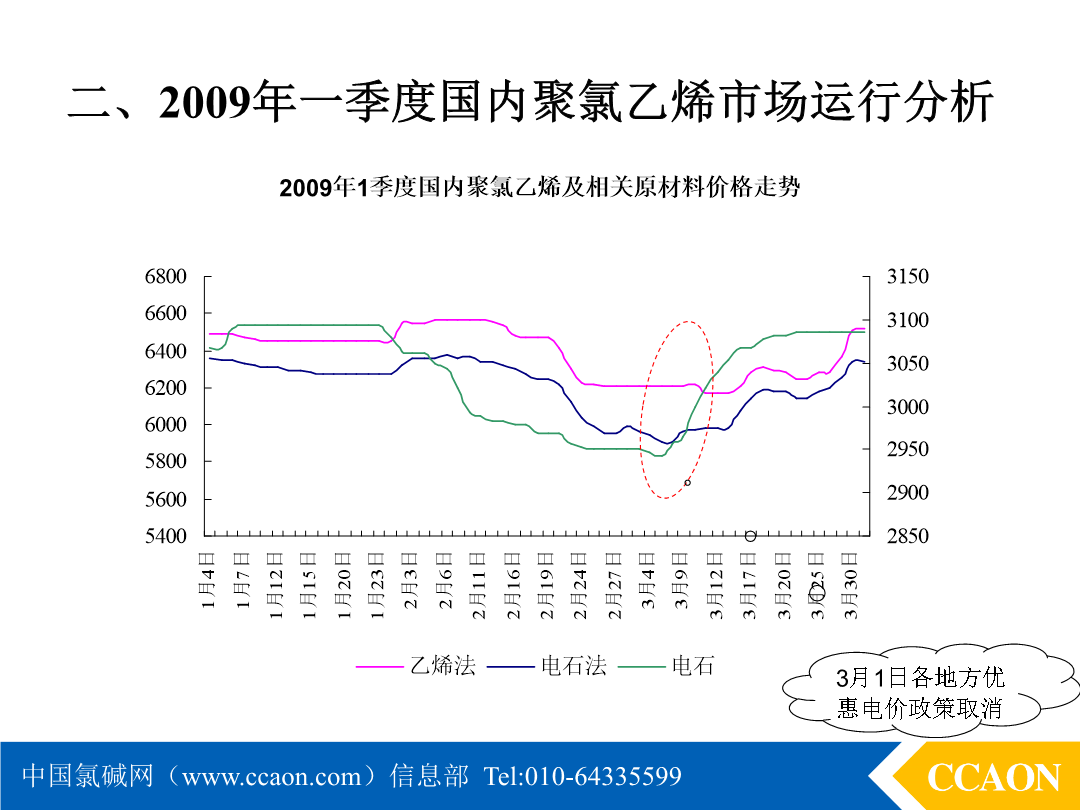

中国聚氯乙烯产业现状及未来发展趋势一、中国聚氯乙烯产业发展现状省份2003-2008中国聚氯乙烯产量变化2008年中国聚氯乙烯产量区域分布情况注:以上统计中所涉及的扩产项目,在复杂的宏观经济环境下的建设进度存在着很大的弹性。省份制品名称二、2009年一季度国内聚氯乙烯市场运行分析中国氯碱网(www.ccaon.com)信息部Tel:010-64335599一季度聚氯乙烯市场价格回升原因:聚氯乙烯社会库存压力被逐渐消化,去年四季度以来超跌的市场出现恢复性反弹下游塑料制品企业需求有所恢复聚氯乙烯行业装置开工率

中国聚氯乙烯产业现状及未来发展趋势.pptx

中国聚氯乙烯产业现状及未来发展趋势一、中国聚氯乙烯产业发展现状省份2008年中国聚氯乙烯产量区域分布情况注:以上统计中所涉及的扩产项目,在复杂的宏观经济环境下的建设进度存在着很大的弹性。省份制品名称二、2009年一季度国内聚氯乙烯市场运行分析中国氯碱网(www.ccaon.com)信息部Tel:010-64335599一季度聚氯乙烯市场价格回升原因:聚氯乙烯社会库存压力被逐渐消化,去年四季度以来超跌的市场出现恢复性反弹下游塑料制品企业需求有所恢复聚氯乙烯行业装置开工率仍处于5成左右的较低水平能源(电力、煤

中国柑橘产业发展现状及未来发展趋势[图].docx

中国柑橘产业发展现状及未来发展趋势[图]一、中国柑橘产业概况(1)中国柑橘种植特点根据中国几个柑橘主产区的生产特点和气候特性,可以将我国的柑橘产业划分为四个优势产业带和两个特色基地。四个优势柑橘产业带:①浙南闽西粤,东宽皮柑桔带;②赣南湘南桂北,脐橙带;③鄂西湘西,宽皮柑桔带;④长江上中游,甜橙带;两个特色基地:陕西汉中、云贵两个特色优势柑橘基地。(2)中国柑橘加工特点柑橘罐头是我国柑橘加工的主导产品,是我国柑橘产业在国际市场上最有竞争力的产品。近年来在科技部门的支持下,国内企业与科研院所、大专院校加强合

中国聚氯乙烯下游应用现状及发展趋势.docx

中国聚氯乙烯下游应用现状及发展趋势中国聚氯乙烯下游应用现状及发展趋势聚氯乙烯,简称PVC,是一种重要的塑料材料,广泛用于建筑、电线电缆、汽车、家电、医疗器械、玩具等领域。PVC的下游应用领域多种多样,包括建筑材料、电力电气、包装、医药、汽车、家电等多个方面。本文将从下游应用的角度,探讨中国PVC下游应用的现状及发展趋势。一、建筑材料领域建筑材料领域是中国PVC下游应用的最大领域之一。PVC制品在建筑材料领域的应用主要包括门窗、地板、墙面和屋顶等。其中,PVC门窗在国内市场占有率达到40%以上,PVC地板也

中国锂离子电池产业的现状及未来发展趋势研究.pdf

中国锂离子电池产业的现状及未来发展趋势研究中国锂离子电池产业的现状及未来发展趋势研究概述锂离子电池是目前最为流行的电池类型之一,被广泛应用于移动电子产品、电动汽车、储能系统等领域。随着全球清洁能源的快速发展,锂离子电池的市场需求也呈现出快速增长的趋势。中国是全球最大的锂离子电池制造国家,拥有完整的产业链和成熟的技术体系。本文将对中国锂离子电池产业的现状和未来发展趋势进行研究。一、中国锂离子电池产业的现状1、市场规模目前,中国锂离子电池产业已经成为世界锂电池产业的领军者。自2009年以来,中国锂离子电池市场