A股市场股权风险溢价的历史及其启示.docx

一条****彩妍

1/10

2/10

3/10

4/10

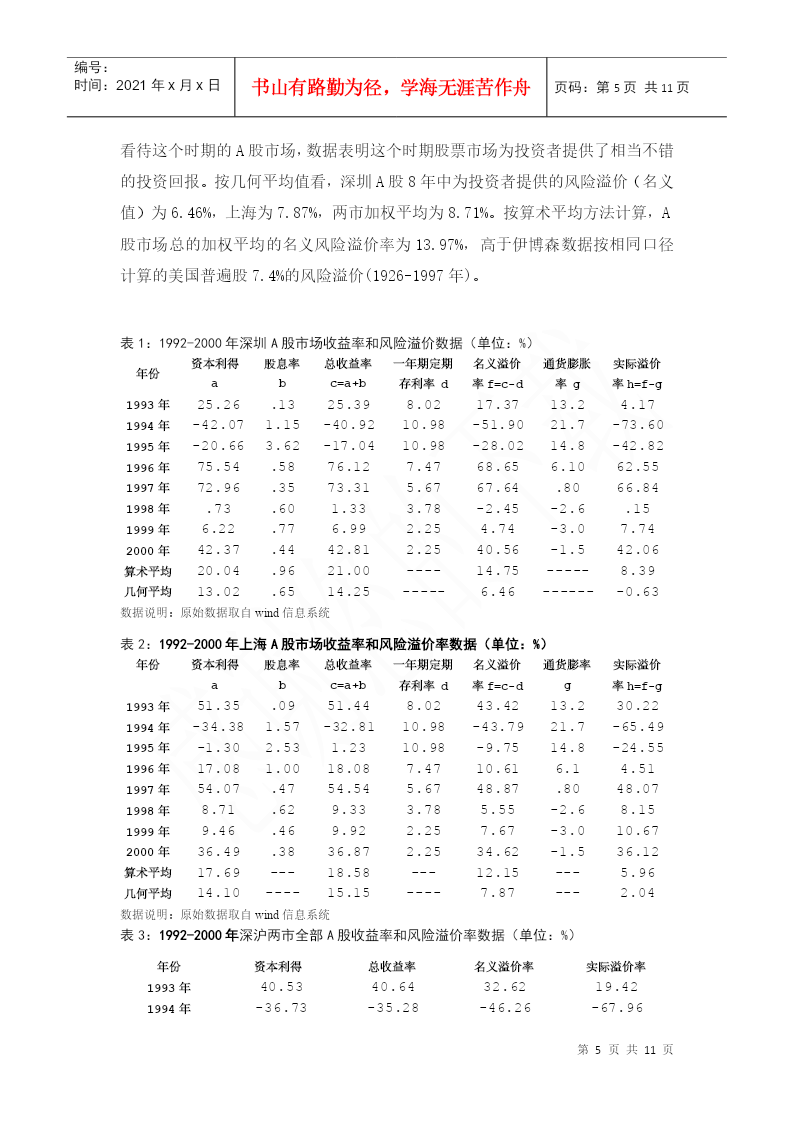

5/10

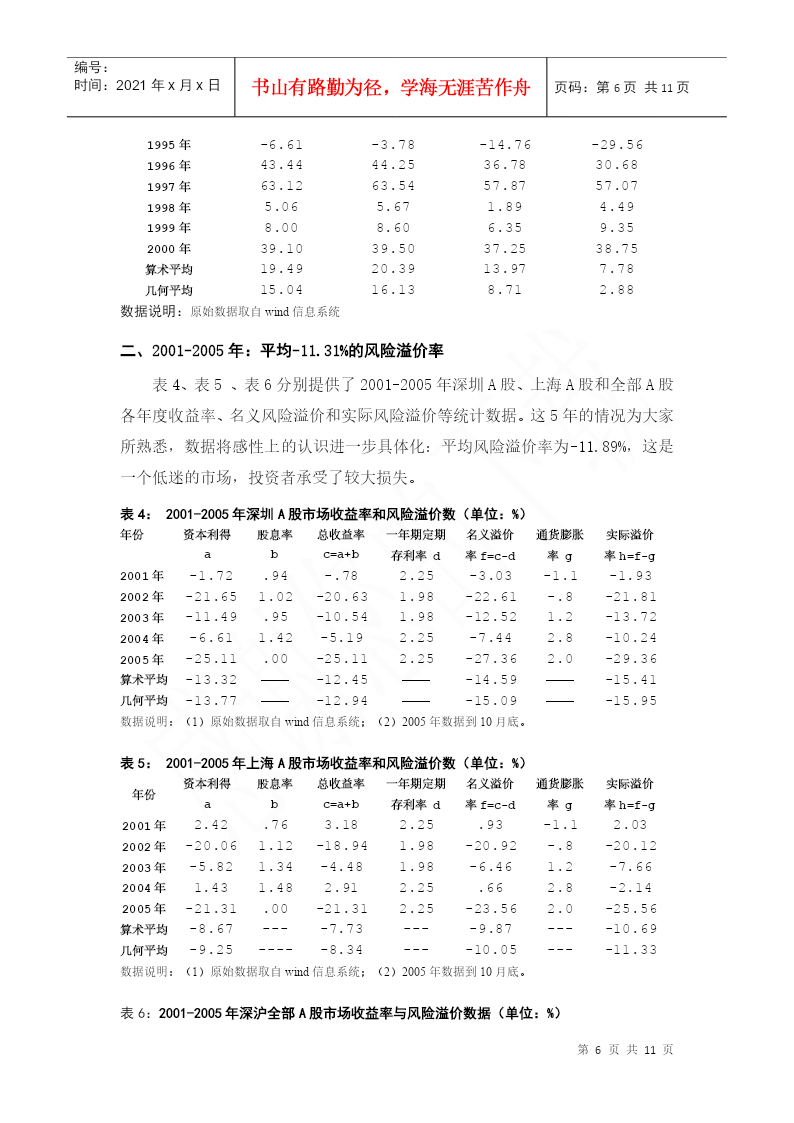

6/10

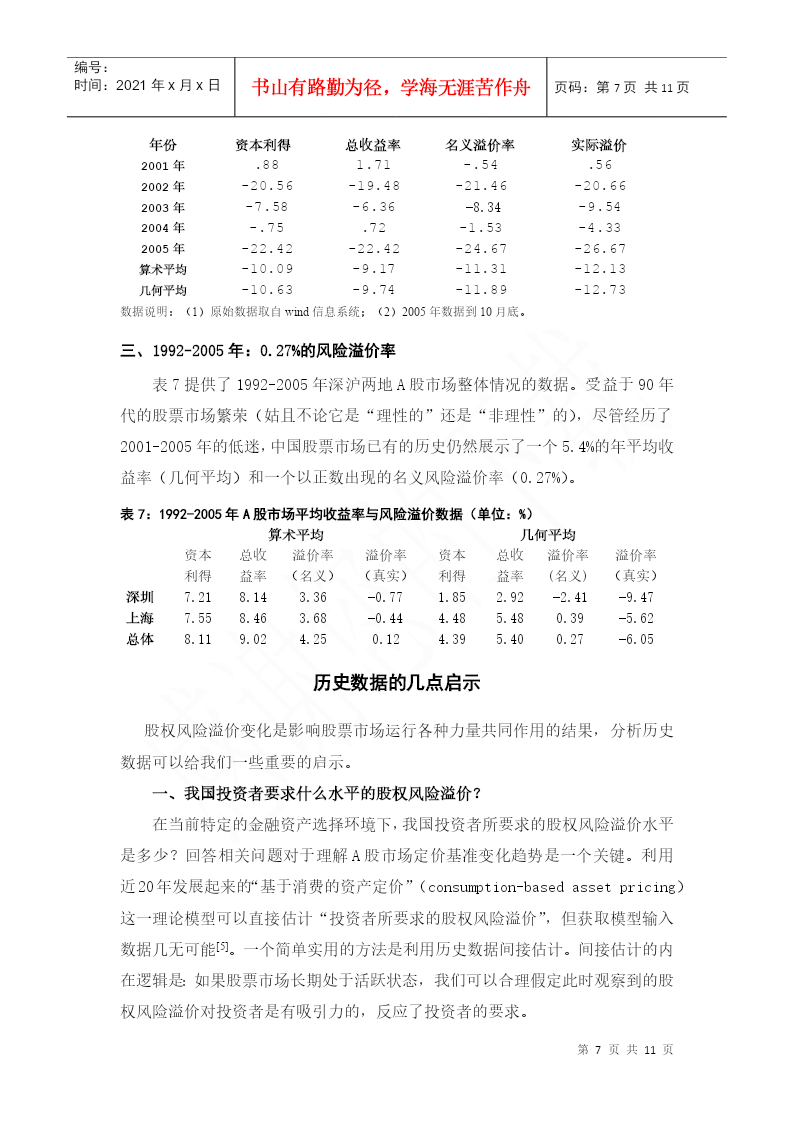

7/10

8/10

9/10

10/10

亲,该文档总共11页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

A股市场股权风险溢价的历史及其启示.docx

编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:*更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料《销售经理学院》56套讲座+1

A股市场股权风险溢价的历史及其启示.docx

更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料《销售经理学院》56套讲座+14350份资料《销售人员培训学院》72套讲座+48

中国A股市场股权溢价研究.docx

中国A股市场股权溢价研究中国A股市场股权溢价研究引言近年来,中国A股市场迅速发展,吸引了越来越多的投资者参与其中。随着市场的繁荣,股权溢价成为一个备受关注的话题。股权溢价是指购买股票时支付的价格高于该股票的账面价值。本文旨在研究中国A股市场股权溢价的原因和影响因素,并进一步探讨其对市场效率的影响。一、股权溢价的存在原因1.信息不对称在中国A股市场,信息披露不完全和不准确是常见的问题。这导致投资者难以获取到准确的公司财务信息和经营状况。由于信息不对称,投资者往往不得不靠猜测、推测和传言来作出决策,从而导致了

A股市场“高价股溢价”现象研究.docx

A股市场“高价股溢价”现象研究高价股溢价现象是指在A股市场中,一些股票价格较高,超过其基本价值的现象。这一现象在股市中普遍存在,具有一定的研究价值。本文将从影响高价股溢价的因素、高价股溢价对投资者的影响以及可能的解决方法等方面进行探讨。首先,高价股溢价的形成受到多种因素的影响。一方面,市场需求和供给的不平衡是高价股溢价的主要原因。当某些股票的供给相对稀缺而市场需求较高时,投资者会愿意以较高的价格购买这些股票,从而推升其价格。另一方面,投资者对高价股的投资心理也会对高价股溢价造成影响。一些投资者认为高价股代

关于中国股权风险溢价估计方法的探讨.docx

关于中国股权风险溢价估计方法的探讨标题:中国股权风险溢价估计方法的探讨摘要:中国股权市场的风险溢价是投资者在购买股权时所承担的风险与其预期收益之间的差额。正确估计股权风险溢价对于投资者制定投资策略、风险管理和资产定价等具有重要意义。本文对中国股权风险溢价的估计方法进行探讨,包括传统方法如资本资产定价模型,以及新兴的方法如风险调整收益率和实证估计模型。本文旨在帮助投资者更准确地估计中国股权风险溢价。1.引言中国股权市场在过去几十年中快速发展,已经成为全球最大的股权市场之一。然而,由于中国市场的特殊性,股权投