第三章外汇期货、外汇期权和货币互换ppt课件.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共61页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第三章外汇期货、外汇期权和货币互换ppt课件.ppt

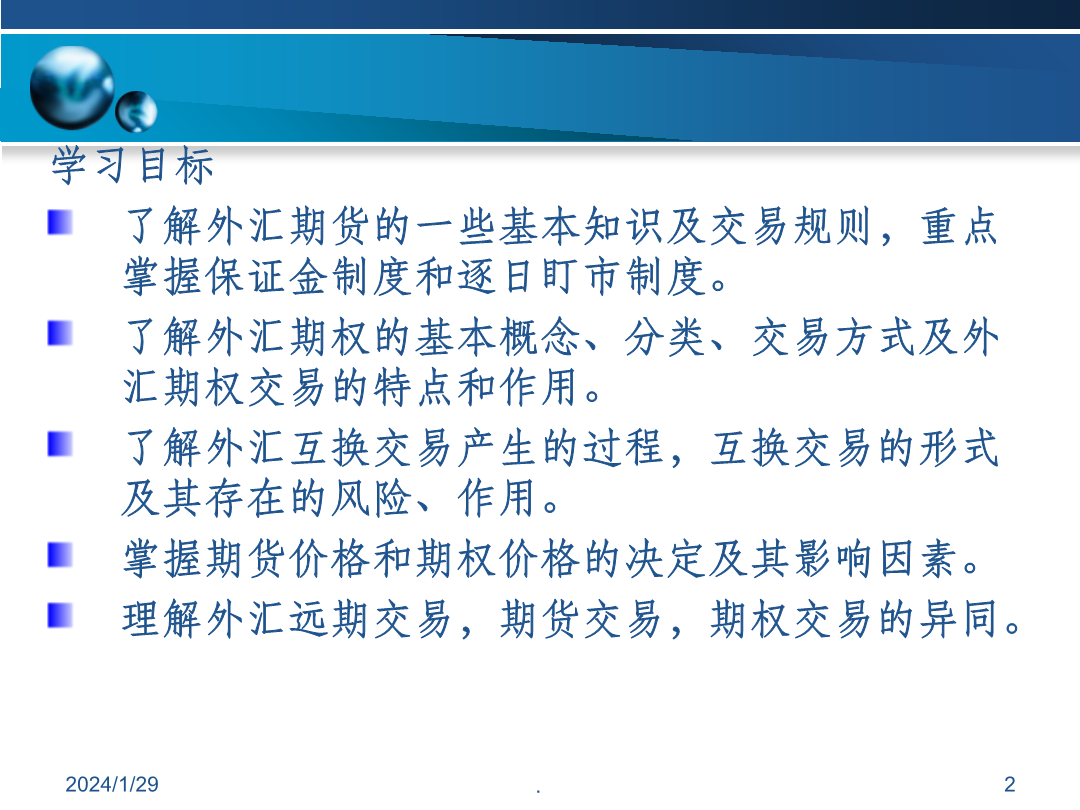

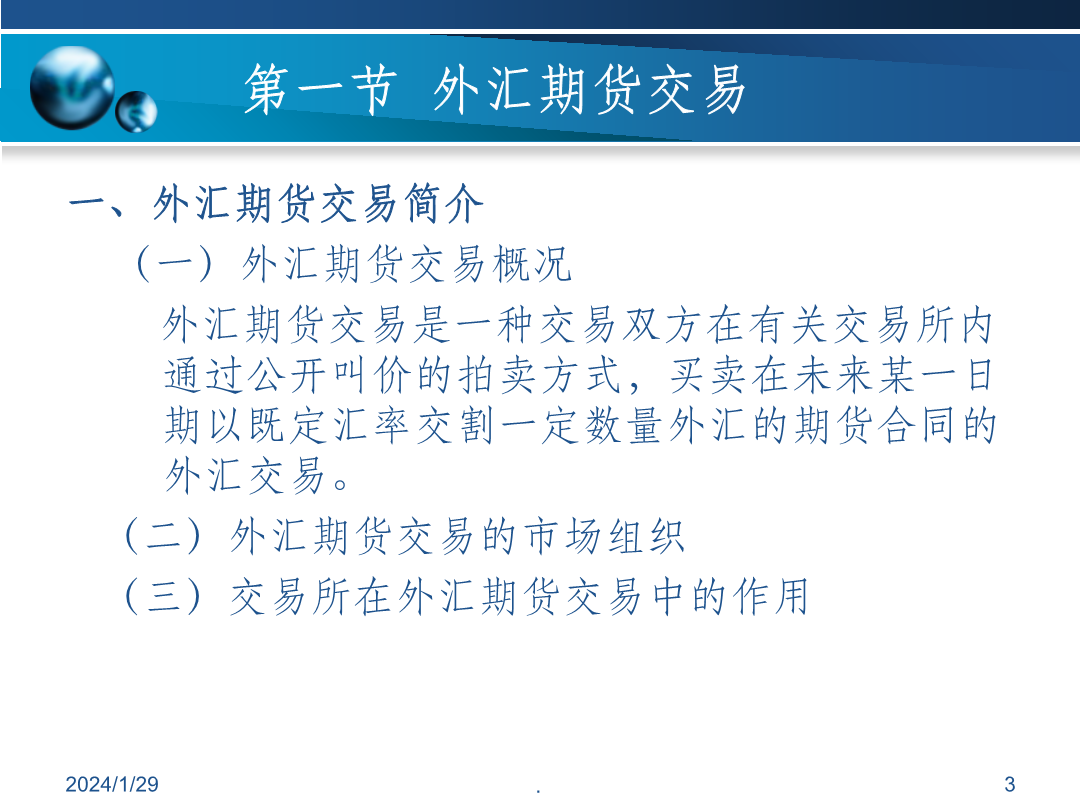

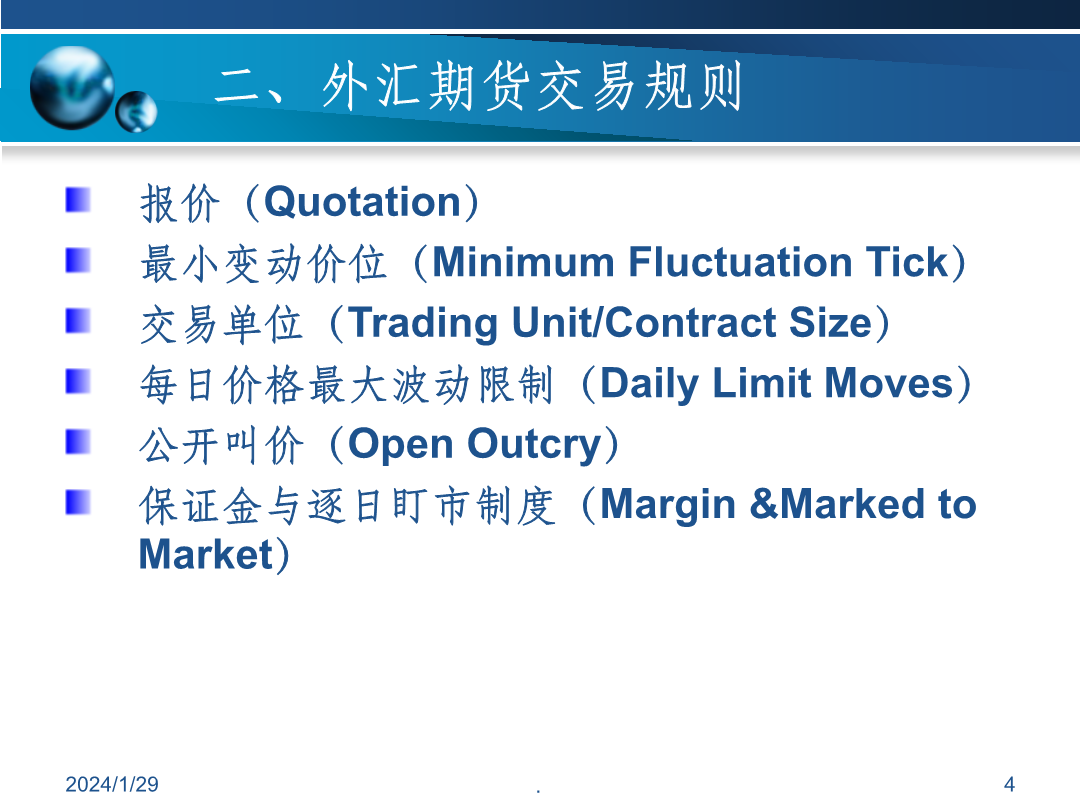

第三章学习目标了解外汇期货的一些基本知识及交易规则,重点掌握保证金制度和逐日盯市制度。了解外汇期权的基本概念、分类、交易方式及外汇期权交易的特点和作用。了解外汇互换交易产生的过程,互换交易的形式及其存在的风险、作用。掌握期货价格和期权价格的决定及其影响因素。理解外汇远期交易,期货交易,期权交易的异同。第一节外汇期货交易二、外汇期货交易规则保证金与逐日盯市制度(Margin&MarkedtoMarket)举例:IMM日元期货合约规模12500000日元,某交易者于2001年4月27日购入一个日元期货合约(六

外汇期货和期权市场ppt课件.ppt

国际财务管理外汇期货市场外汇期货市场外汇期货市场外汇期货市场外汇期货市场外汇期货市场外汇期货市场外汇期货市场外汇期权市场外汇期权市场外汇期权市场外汇期权市场外汇期权市场总结思考与讨论此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!

CRS,IRS,FXS 外汇掉期,货币互换和利率互换.doc

货币掉期(CRS),外汇互换/掉期(FXSwap),利率互换(IRS)的区别自央行发布《中国人民银行关于在银行间外汇市场开办人民币外汇货币掉期业务有关问题的通知》后,货币掉期(CrossCurrencyInterestRateSwap,简称CRS)正式进入人们的视野。银行间外汇市场目前已有即期结售汇、远期结售汇、即期、远期、外汇互换等汇率产品,随着货币掉期的加入,产品线逐渐丰富,可供汇率风险管理的工具也逐渐增多。可分解为本外币资产组合货币掉期指在约定期限内交换约定数量的两种货币,同时定期交换两种货币利息的

外汇期货和期权交易解析.pptx

外汇期货和期权交易(jiāoyì)解析2024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/10/312024/1

外汇期权ppt.pptx

外汇期权目录外汇期权定义