医疗行业企业长期筹资决策分析.pptx

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共60页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

医疗行业企业长期筹资决策分析.pptx

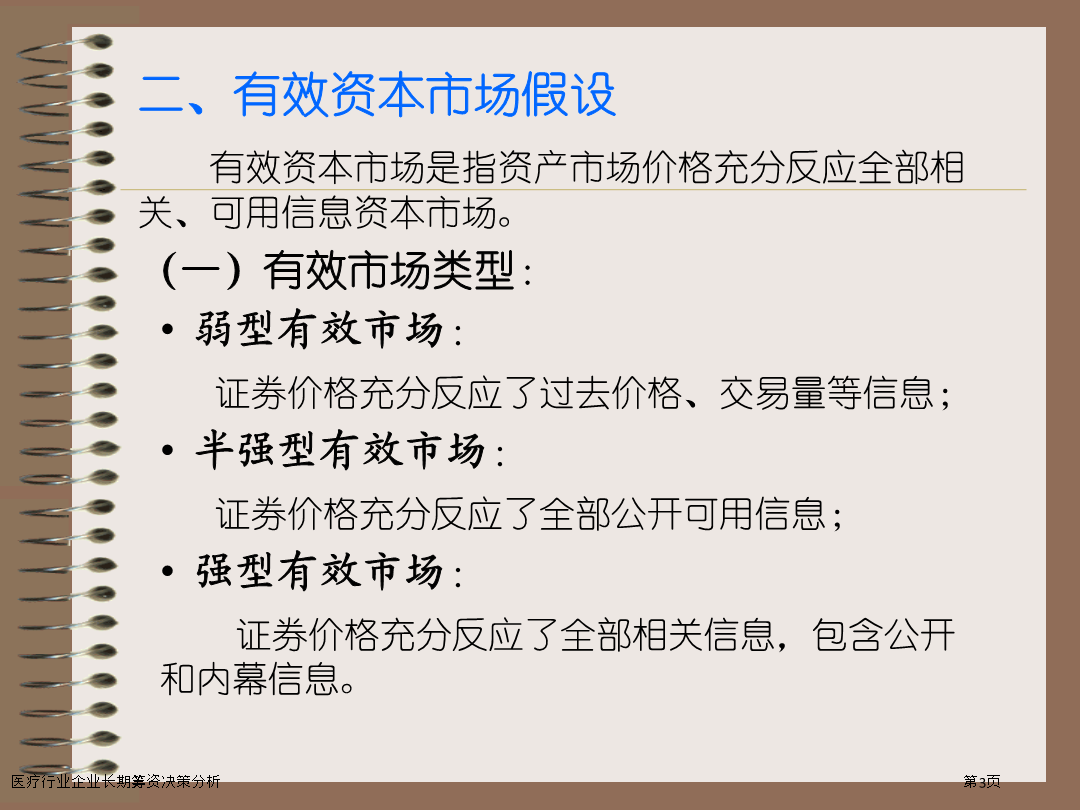

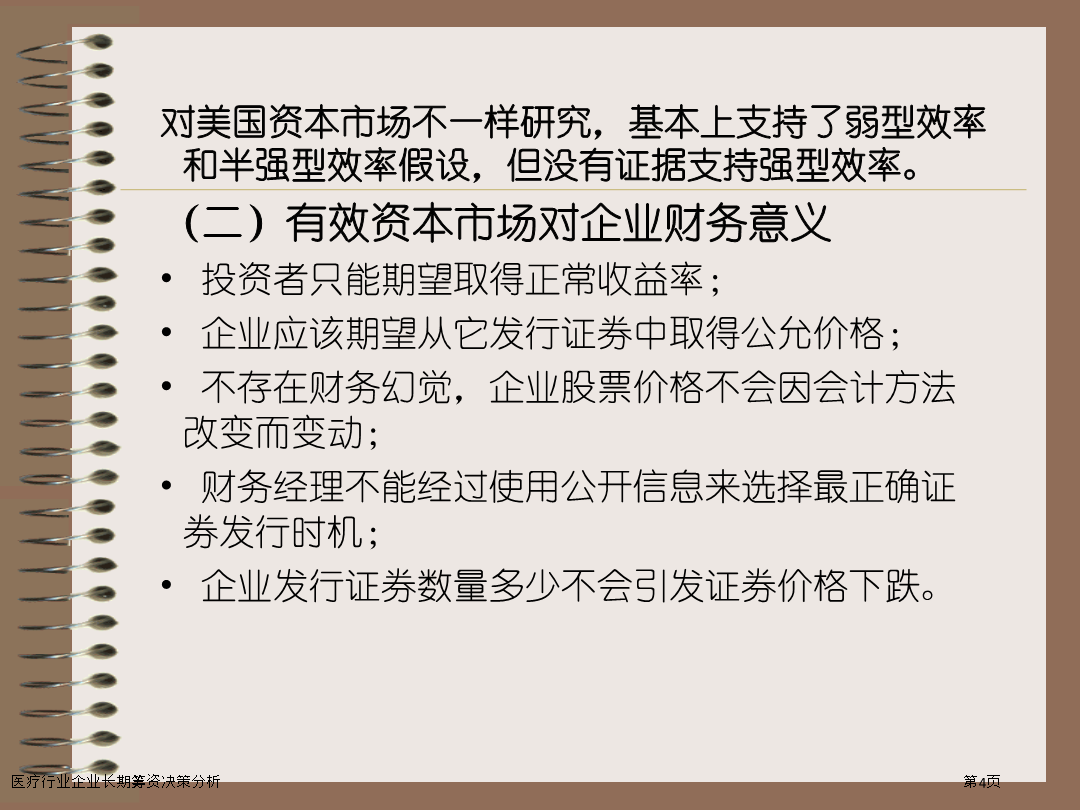

第八章长久筹资决议第一节筹资决议与有效资本市场二、有效资本市场假设有效资本市场是指资产市场价格充分反应全部相关、可用信息资本市场。(一)有效市场类型:弱型有效市场:证券价格充分反应了过去价格、交易量等信息;半强型有效市场:证券价格充分反应了全部公开可用信息;强型有效市场:证券价格充分反应了全部相关信息,包含公开和内幕信息。对美国资本市场不一样研究,基本上支持了弱型效率和半强型效率假设,但没有证据支持强型效率。(二)有效资本市场对企业财务意义投资者只能期望取得正常收益率;企业应该期望从它发行证券中取得公允价

日化行业企业长期筹资决策分析.ppt

30六月2024第一节筹资决策与有效资本市场二、有效资本市场假设有效资本市场是指资产的市场价格充分反映所有有关的、可用信息的资本市场。(一)有效市场的类型:弱型有效市场:证券价格充分反映了过去的价格、交易量等信息;半强型有效市场:证券价格充分反映了所有公开可用的信息;强型有效市场:证券价格充分反映了所有的相关信息,包括公开的和内幕的信息。对美国资本市场不同的研究,基本上支持了弱型效率和半强型效率的假设,但没有证据支持强型效率。(二)有效资本市场对公司财务的意义投资者只能期望获得正常的收益率;公司应该期望从

医疗行业企业筹资决策分析.pptx

第7章筹资决议7.1筹资决议概述7.1筹资决议概述7.1.1筹资分析与决议模型内容7.1.2资金时间价值及函数1.资金时间价值概念与计算公式——复利终值1.资金时间价值概念与计算公式——复利现值1.资金时间价值概念与计算公式——年金终值1.资金时间价值概念与计算公式——年金终值1.资金时间价值概念与计算公式——年金现值1.资金时间价值概念与计算公式——年金现值1.资金时间价值概念与计算公式——永续年金1.资金时间价值概念与计算公式——年金1.资金时间价值概念与计算公式——利率、期数2.资金时间价值函数—年

医疗行业企业筹资决策分析.pptx

医疗行业企业筹资决策分析7.1筹资决策概述7.1筹资决策概述7.1.1筹资分析与决策模型的内容7.1.2资金的时间价值及函数1.资金的时间价值的概念与计算公式——复利终值1.资金的时间价值的概念与计算公式——复利现值1.资金的时间价值的概念与计算公式——年金终值1.资金的时间价值的概念与计算公式——年金终值1.资金的时间价值的概念与计算公式——年金现值1.资金的时间价值的概念与计算公式——年金现值1.资金的时间价值的概念与计算公式——永续年金1.资金的时间价值的概念与计算公式——年金1.资金的时间价值的概

珠宝行业企业长期筹资决策分析.pptx

珠宝行业企业长期筹资决策分析第一节筹资决策与有效资本市场二、有效资本市场假设有效资本市场是指资产的市场价格充分反映所有有关的、可用信息的资本市场。(一)有效市场的类型:弱型有效市场:证券价格充分反映了过去的价格、交易量等信息;半强型有效市场:证券价格充分反映了所有公开可用的信息;强型有效市场:证券价格充分反映了所有的相关信息,包括公开的和内幕的信息。对美国资本市场不同的研究,基本上支持了弱型效率和半强型效率的假设,但没有证据支持强型效率。(二)有效资本市场对公司财务的意义投资者只能期望获得正常的收益率;公