医疗行业企业内部控制与风险防范.pptx

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共101页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

医疗行业企业内部控制与风险防范.pptx

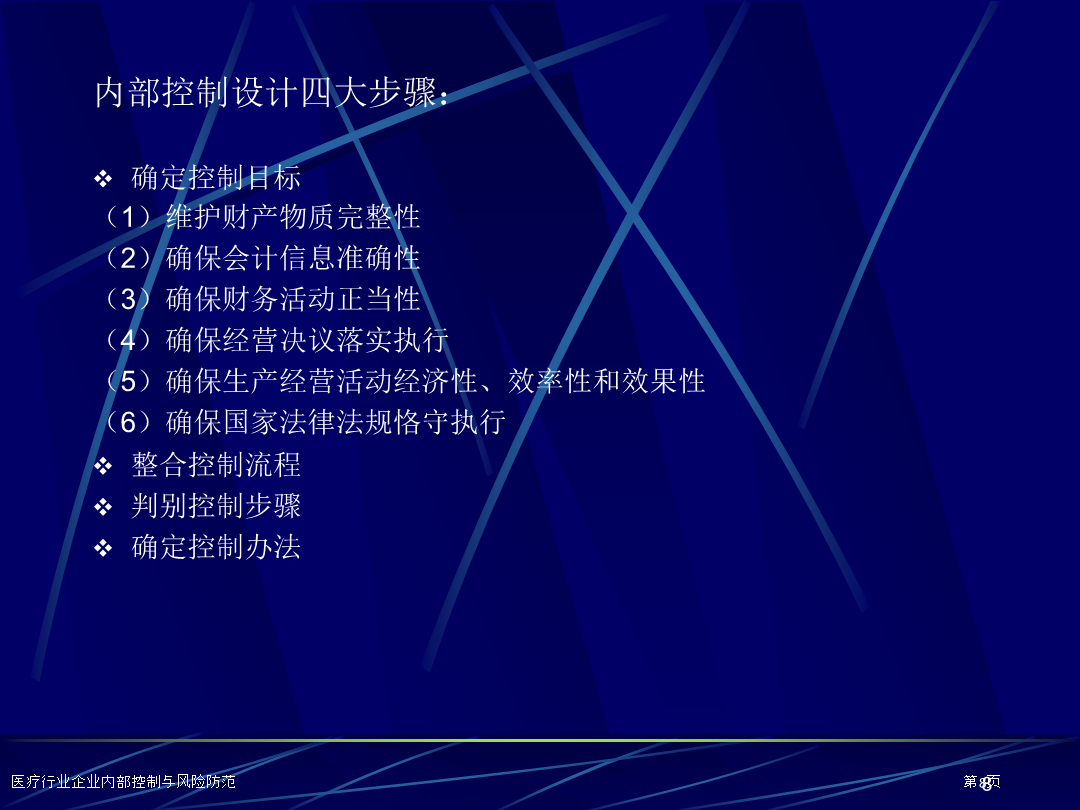

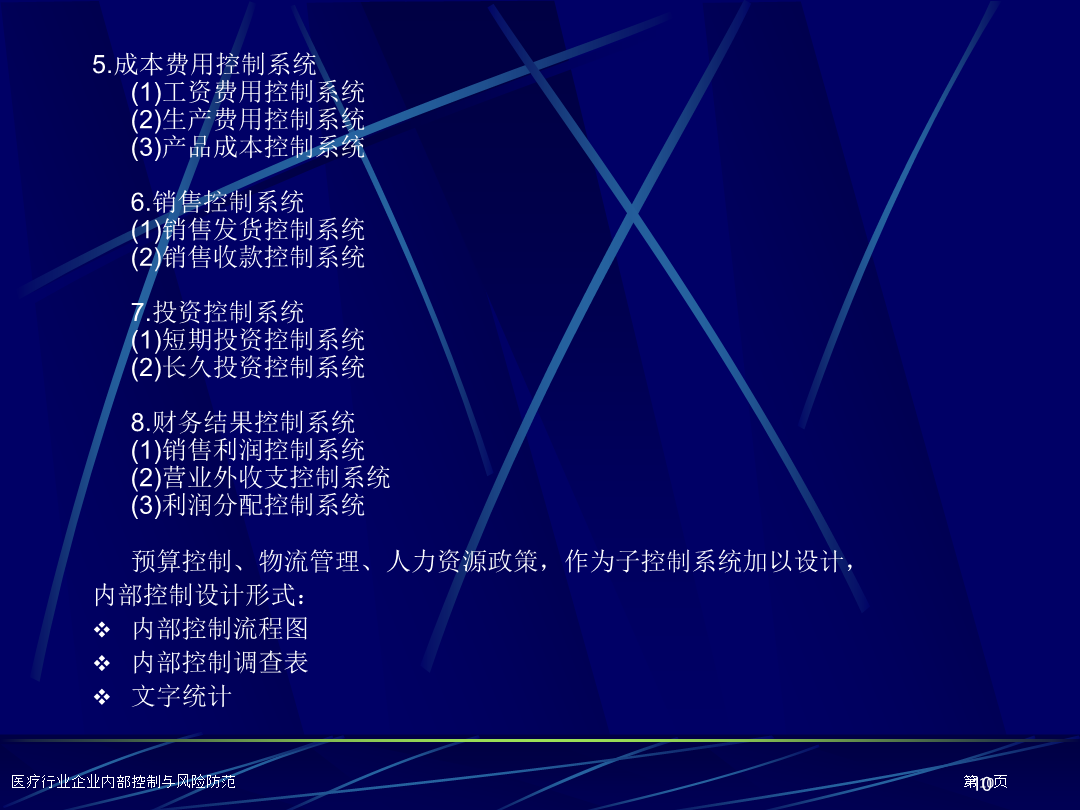

企业内部控制与风险防范问题:从我国部分著名企业破产看企业内部控制制度建设(二)会计系统内部控制发展历程及我国企业内控现实状况我国企业内部控制现实状况企业内部控制设计总体思绪:内部控制设计四大步骤:确定控制目标(1)维护财产物质完整性(2)确保会计信息准确性(3)确保财务活动正当性(4)确保经营决议落实执行(5)确保生产经营活动经济性、效率性和效果性(6)确保国家法律法规恪守执行整合控制流程判别控制步骤确定控制办法内部控制划分方式:1.信息处理控制系统(1)手工信息控制系统(2)计算机信息控制系统2.货币资

日化行业企业内部控制与风险防范.pptx

123456789101112131415161718192021222324252627282930313233343536373839404142434445464748495051525354555657585960616263646566676869707172737475767778798081828384858687888990919293949596979899100101

企业内部控制与风险防范.ppt

企业内部控制与风险防范问题:从我国部分知名企业的破产看企业内部控制制度的建设(二)会计系统内部控制的发展历程及我国企业内控现状我国企业的内部控制现状企业内部控制设计的总体思路:内部控制设计的四大步骤:确定控制目标(1)维护财产物质的完整性(2)保证会计信息的准确性(3)保证财务活动的合法性(4)保证经营决策的贯彻执行(5)保证生产经营活动的经济性、效率性和效果性(6)保证国家法律法规的遵守执行整合控制流程鉴别控制环节确定控制措施内部控制的划分方式:1.信息处理控制系统(1)手工信息控制系统(2)计算机信息

企业内部控制与风险防范.ppt

企业内部控制与风险防范问题:从我国部分知名企业的破产看企业内部控制制度的建设(二)会计系统内部控制的发展历程及我国企业内控现状我国企业的内部控制现状企业内部控制设计的总体思路:内部控制设计的四大步骤:确定控制目标(1)维护财产物质的完整性(2)保证会计信息的准确性(3)保证财务活动的合法性(4)保证经营决策的贯彻执行(5)保证生产经营活动的经济性、效率性和效果性(6)保证国家法律法规的遵守执行整合控制流程鉴别控制环节确定控制措施内部控制的划分方式:1.信息处理控制系统(1)手工信息控制系统(2)计算机信息

企业内部控制与风险防范.doc

免责声明:图文来源于网络搜集版权归原作者所以若侵犯了您的合法权益请作者与本上传人联系我们将及时更正删除。企业内部控制与风险防范摘要。随着我国“企业内部控制基本规范”的发布究竟需要如何理解该规范及其操作指引的内容如何在我国企业现在存在的一些问题上进行内部控制的实施是现在企业普遍存在的疑惑。本文对内部控制基本规范内容进行了详尽的讲解对我国企业内控现状进行了分析在此基础上提出了现阶段治理我国企业内部控制的一些必要举措。关键词:企业管理内部控制基本规范风险防范引言