长期护理保险筹资模式研究专家讲座.pptx

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

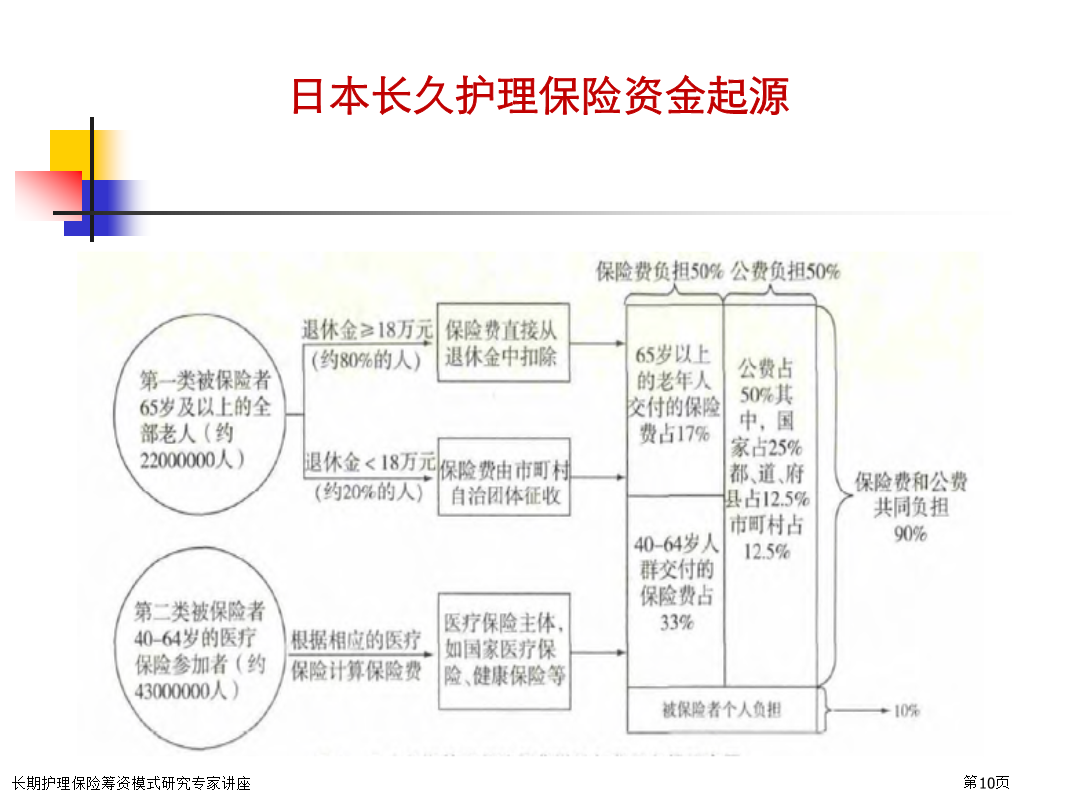

10/10

亲,该文档总共16页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

长期护理保险筹资模式研究专家讲座.pptx

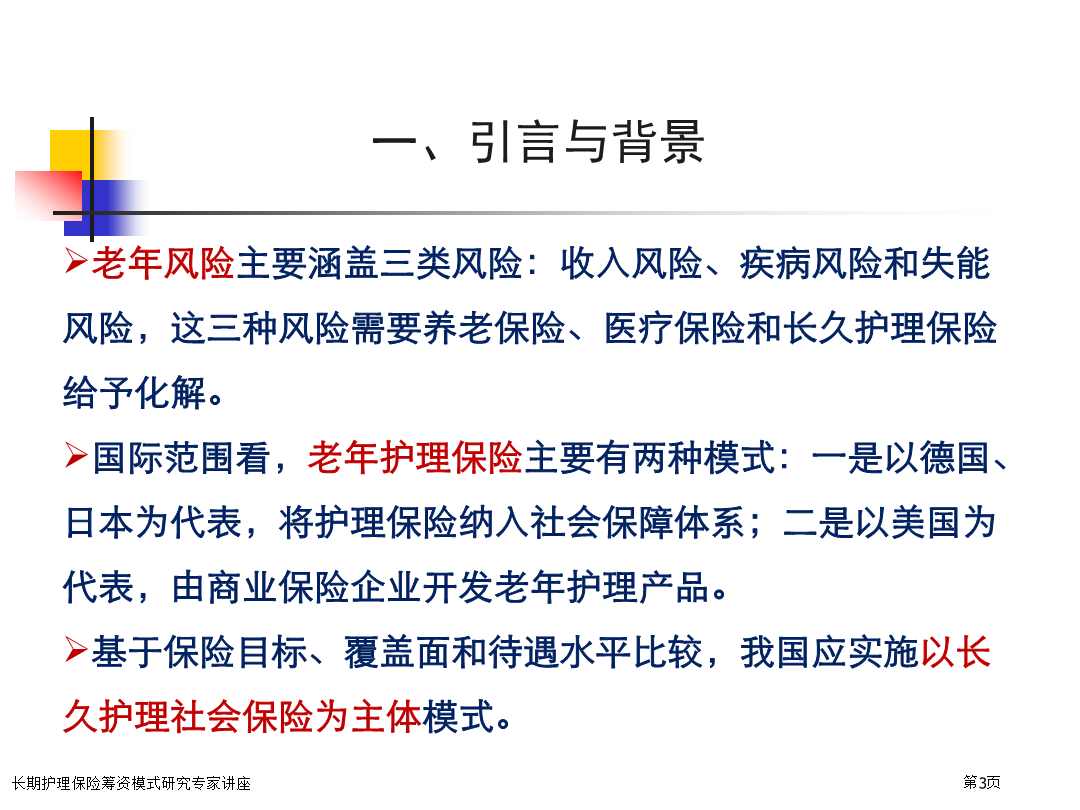

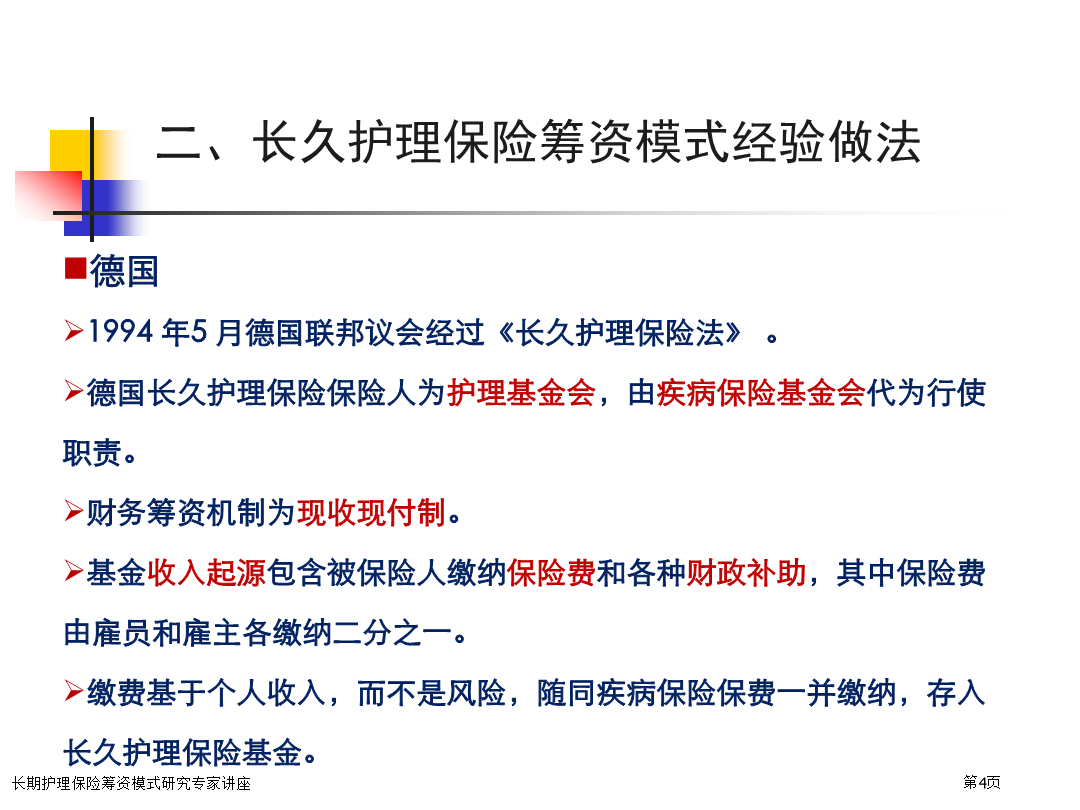

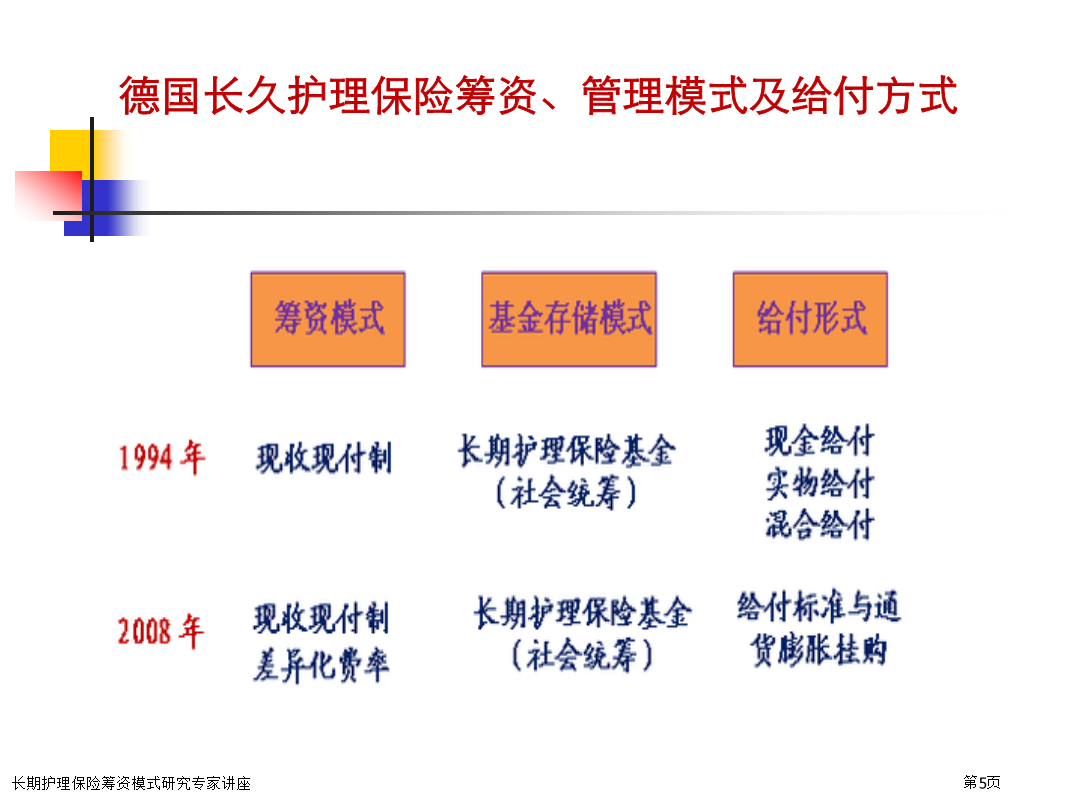

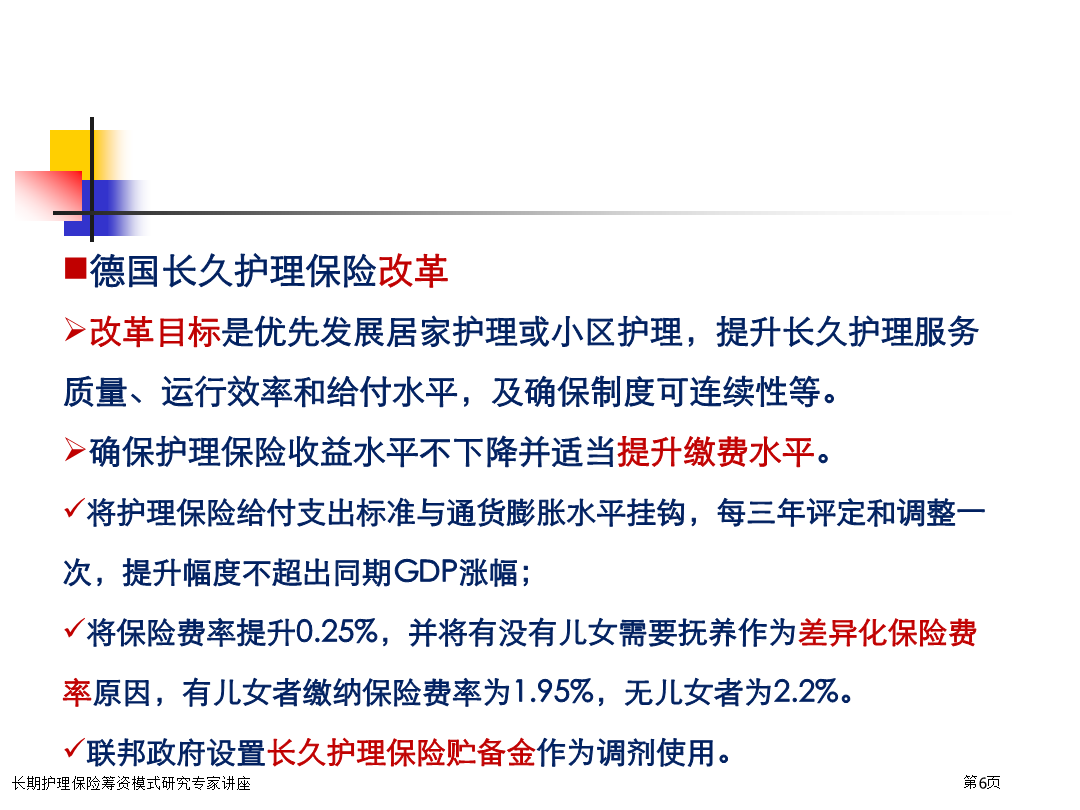

长久护理保险筹资模式研究华东政法大学郭秀云主要内容1引言与背景2长久护理保险筹资模式经验做法3我国长久护理保险制度筹资模式初步构想一、引言与背景二、长久护理保险筹资模式经验做法德国长久护理保险筹资、管理模式及给付方式德国长久护理保险改革改革目标是优先发展居家护理或小区护理,提升长久护理服务质量、运行效率和给付水平,及确保制度可连续性等。确保护理保险收益水平不下降并适当提升缴费水平。将护理保险给付支出标准与通货膨胀水平挂钩,每三年评定和调整一次,提升幅度不超出同期GDP涨幅;将保险费率提升0.25%,并将有

长期护理保险筹资模式研究.ppt

长期护理保险筹资模式研究华东政法大学郭秀云主要内容1引言与背景2长期护理保险筹资模式的经验做法3我国长期护理保险制度筹资模式的初步设想一、引言与背景二、长期护理保险筹资模式的经验做法德国长期护理保险筹资、管理模式及给付方式德国长期护理保险2008改革改革目标是优先发展居家护理或社区护理,提高长期护理服务质量、运行效率和给付水平,及确保制度可持续性等。确保护理保险收益水平不下降并适当提升缴费水平。将护理保险给付支出标准与通货膨胀水平挂钩,每三年评估和调整一次,提高幅度不超过同期GDP涨幅;将保险费率提高0.

长期护理保险筹资模式研究.ppt

长期护理保险筹资模式研究主要内容1引言与背景2长期护理保险筹资模式的经验做法3我国长期护理保险制度筹资模式的初步设想一、引言与背景二、长期护理保险筹资模式的经验做法德国长期护理保险筹资、管理模式及给付方式德国长期护理保险2008改革改革目标是优先发展居家护理或社区护理,提高长期护理服务质量、运行效率和给付水平,及确保制度可持续性等。确保护理保险收益水平不下降并适当提升缴费水平。将护理保险给付支出标准与通货膨胀水平挂钩,每三年评估和调整一次,提高幅度不超过同期GDP涨幅;将保险费率提高0.25%,并将有无子

长期护理保险筹资模式研究.ppt

长期护理保险筹资模式研究主要内容1引言与背景2长期护理保险筹资模式的经验做法3我国长期护理保险制度筹资模式的初步设想一、引言与背景二、长期护理保险筹资模式的经验做法德国长期护理保险筹资、管理模式及给付方式德国长期护理保险2008改革改革目标是优先发展居家护理或社区护理,提高长期护理服务质量、运行效率和给付水平,及确保制度可持续性等。确保护理保险收益水平不下降并适当提升缴费水平。将护理保险给付支出标准与通货膨胀水平挂钩,每三年评估和调整一次,提高幅度不超过同期GDP涨幅;将保险费率提高0.25%,并将有无子

长期护理保险筹资机制研究.docx

长期护理保险筹资机制研究标题:长期护理保险筹资机制研究摘要:本论文旨在对长期护理保险筹资机制进行深入研究,探讨其在提供社会保障方面的重要性。首先,介绍长期护理保险的背景和现状。然后,讨论不同国家和地区的长期护理保险筹资机制,并比较它们的优缺点。最后,提出一些建议,以改进和完善长期护理保险筹资机制。1.引言随着人口老龄化问题的日益突出,对长期护理的需求也越来越多。长期护理保险作为一种重要的社会保障机制,可以提供经济支持以满足老年人和残疾人的护理需求。然而,为了确保长期护理保险的可持续性,需要建立合理的筹资机