培训培训师-『培训培训师』.ppt

婀娜****aj

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

培训培训师-『培训培训师』.ppt

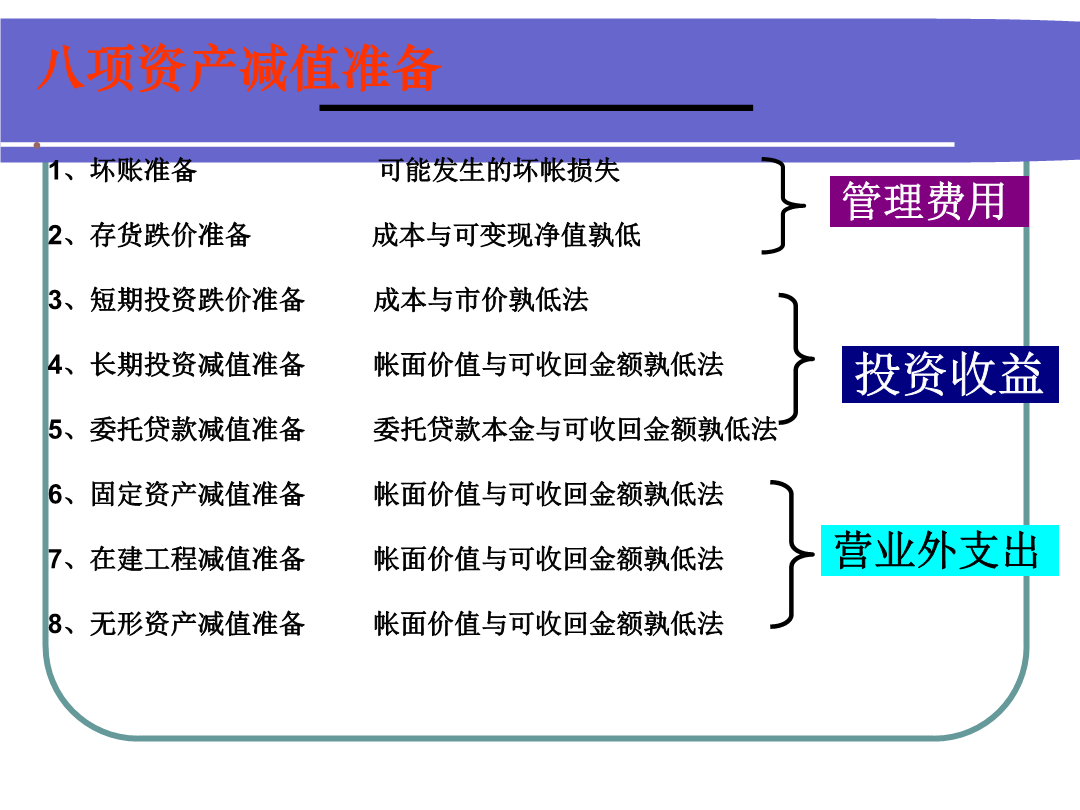

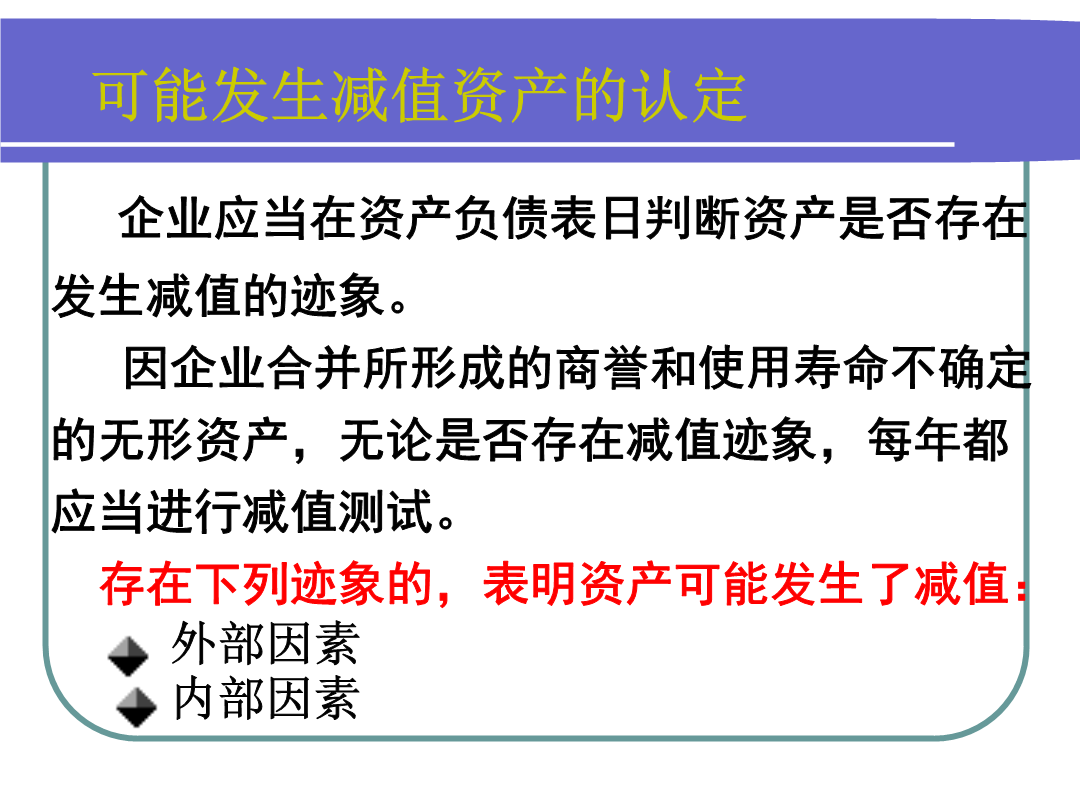

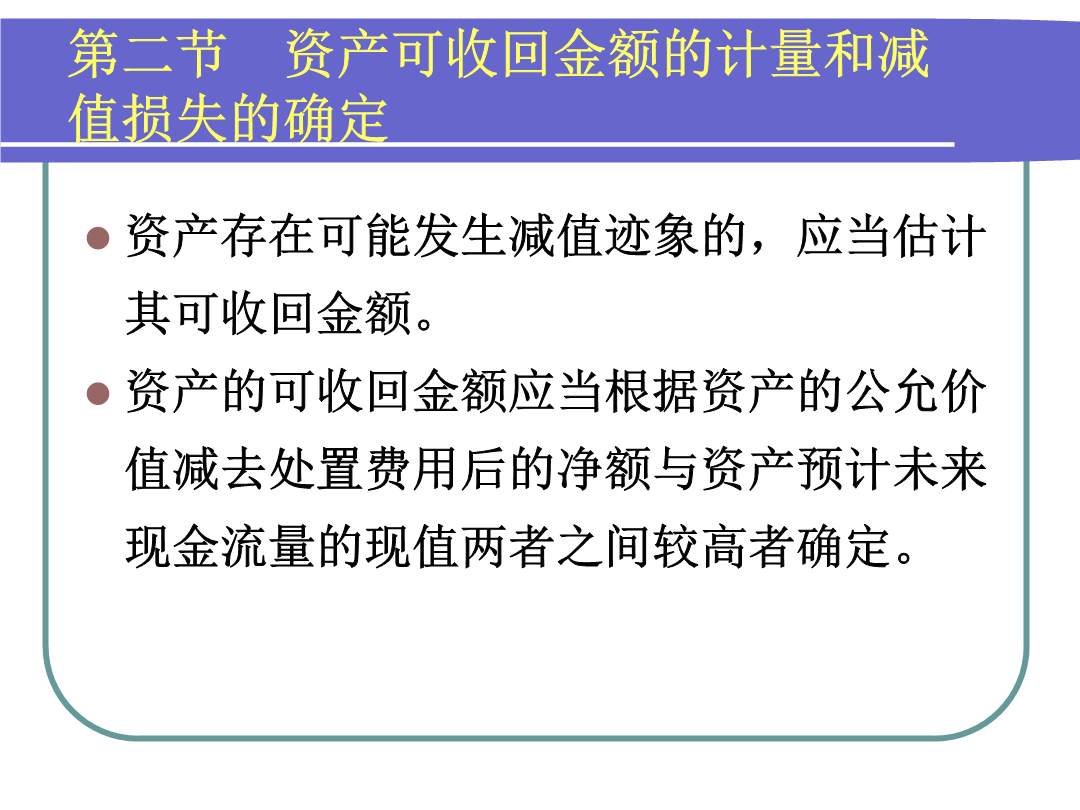

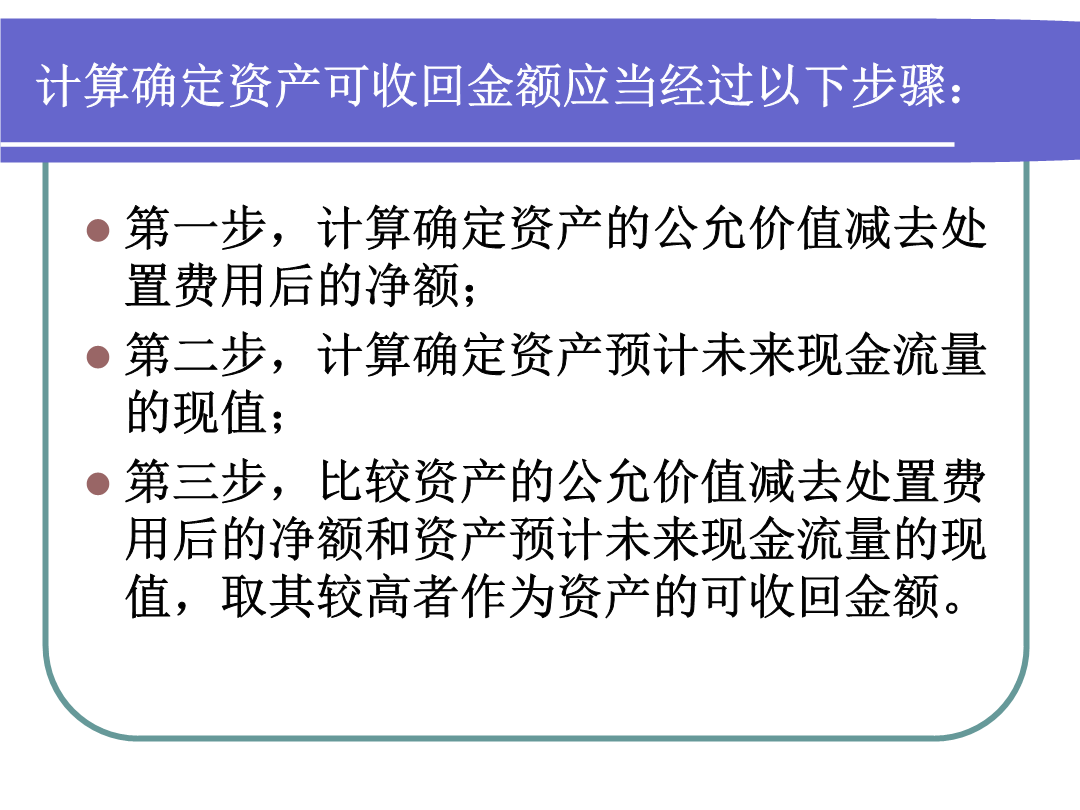

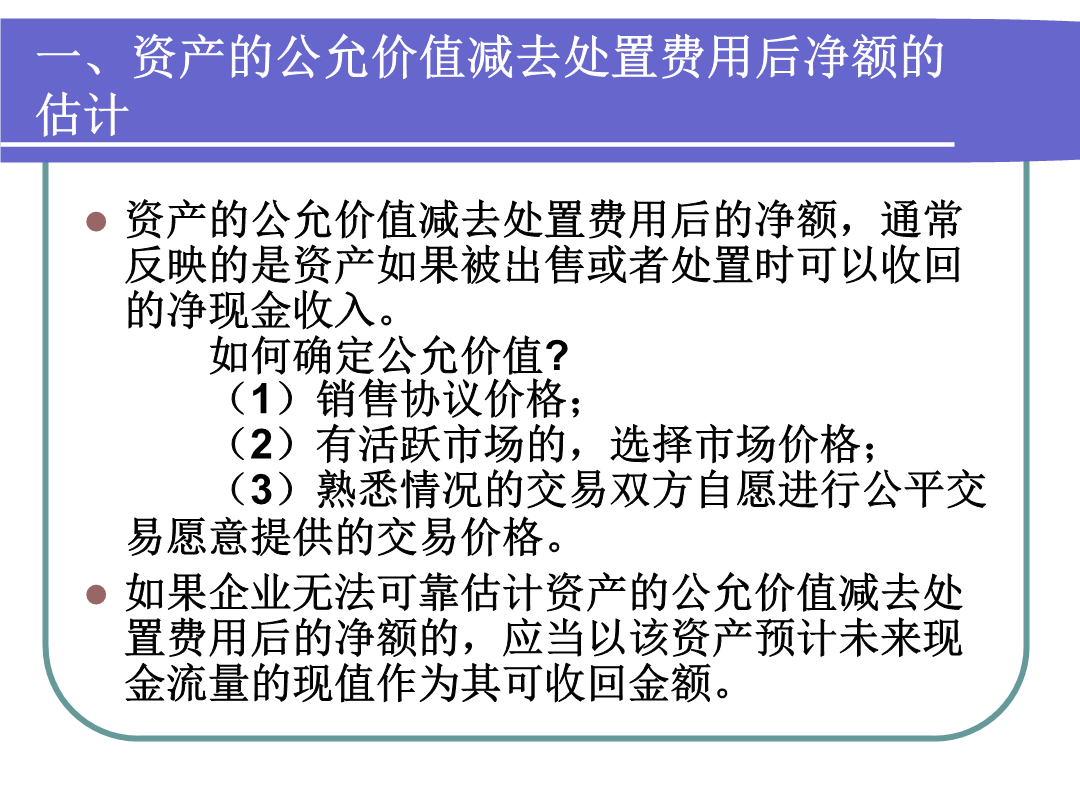

『企业会计准则第8号---资产减值』八项资产减值准备本章的主要内容有:第一节资产可能发生减值的认定本章涉及的资产减值对象主要包括以下资产:企业应当在资产负债表日判断资产是否存在发生减值的迹象。因企业合并所形成的商誉和使用寿命不确定的无形资产无论是否存在减值迹象每年都应当进行减值测试。存在下列迹象的表明资产可能发生了减值:外部因素内部因素第二节资产可收回金额的计量和减值损失的确定可收回金额应当根据资产的公

怎样的培训师才是优秀的培训师.doc

2022年-2023年建筑工程管理行业文档齐鲁斌创作2022年-2023年建筑工程管理行业文档齐鲁斌创作2022年-2023年建筑工程管理行业文档齐鲁斌创作怎样的培训师才是优秀的培训师?[作者:何焰转贴自:原创点击数:1364文章录入:zhuhaiheyan]培训师的经历是其最好的知识来源选择一个培训师最重要的一条,是看其是否具有丰富的行业管理经验。尤其是当这个培训师曾经在一些成功或失败的大公司里做过高层管理工作,则更容易使他的培训高屋建瓴。培训师在所讲培训课程方面如HR、营销等做到部门高层或具有丰富的工

怎样的培训师才是优秀的培训师.doc

怎样的培训师才是优秀的培训师?[作者:何焰转贴自:原创点击数:1364文章录入:zhuhaiheyan]培训师的经历是其最好的知识来源选择一个培训师最重要的一条,是看其是否具有丰富的行业管理经验。尤其是当这个培训师曾经在一些成功或失败的大公司里做过高层管理工作,则更容易使他的培训高屋建瓴。培训师在所讲培训课程方面如HR、营销等做到部门高层或具有丰富的工作背景也同样有助于他在培训中游刃有余。不断完善和向学员学习善于吸纳新知识是成为优秀培训师的重要特质。在我认识的培训师就深具此特质,每次大家的交流都会给各自很

培训师培训师发展规划.doc

教师培训师发展规划江津区洞塘小学校刘毅1、教师培训师的使命是什么?教师培训师的根本使命是提高全体教师的整体素质。(1)教师培训师要高度重视教师培训工作,首先要建立健全组织机构,学校一把手要对教师培训工作负总责,年初要根据上级培训部门的相关要求结合学校实际认真制定教师培训计划,并抓好落实,这是做好校本教师培训工作的基础。(2)要搜集、整理各种培训资源,不断丰富培训内容。如邀请专家到校做专题讲座,组织教师观看名家讲座视频、购买好的专题光盘,参加完上级的培训后回校进行二次培训等。(3)教师培训师要加强学习,不断

《企业培训师培训的教材(高级企业培训师).docx

编号:时间:2021年x月x日书山有路勤为径学海无涯苦作舟页码:岗位职务描述助理、企业培训师培训者学习岗位职务描述有无必要1.岗位职务描述展示了岗位的相关物质条件也对人们从事该岗位的技术水平、以及需要履行的岗位职责提出了明确要求。这就等于为培训需求指出了明确的方向做出了科学的培训需求预测。2.岗位职务描述具有培训大纲的作用。3.提高了培训的有效性、针对性和效益。推行岗位职务描述培训大纲法消除了培训与岗位脱节的弊端提升了岗位培训的质量和效果。二、岗位职务描述的含义