关联申报及同期资料准备培训(PPT42页).ppt

青团****青吖

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共42页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

关联申报及同期资料准备培训(PPT42页).ppt

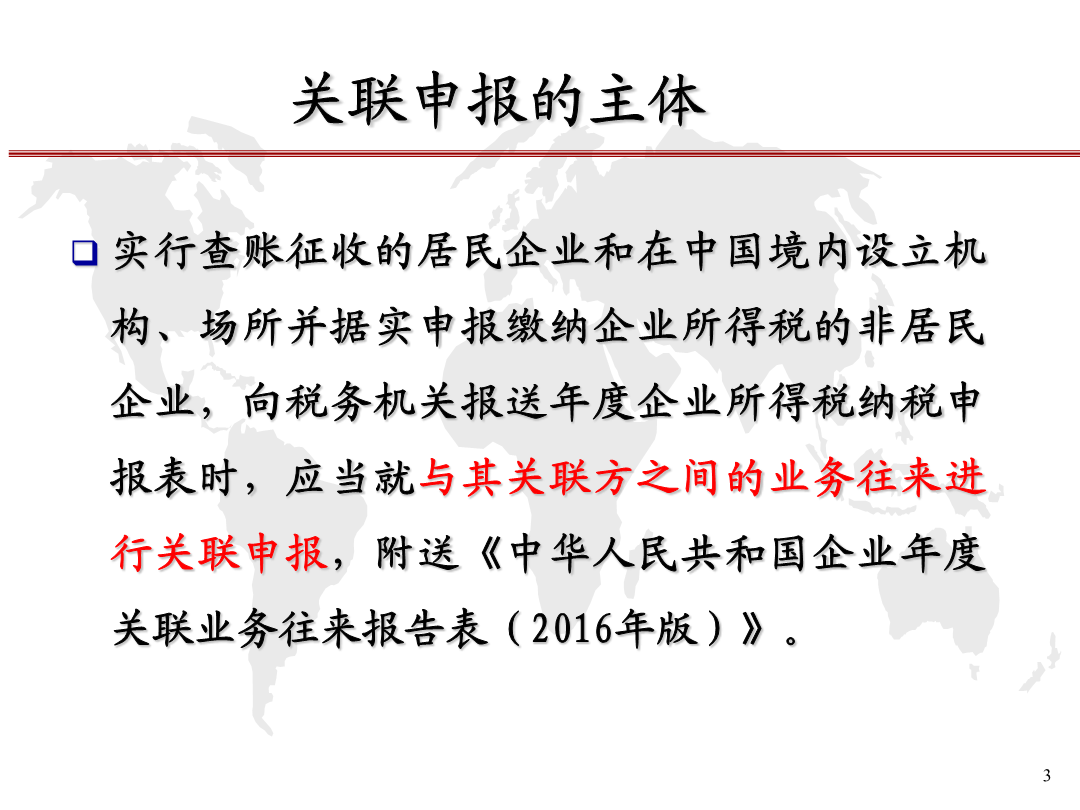

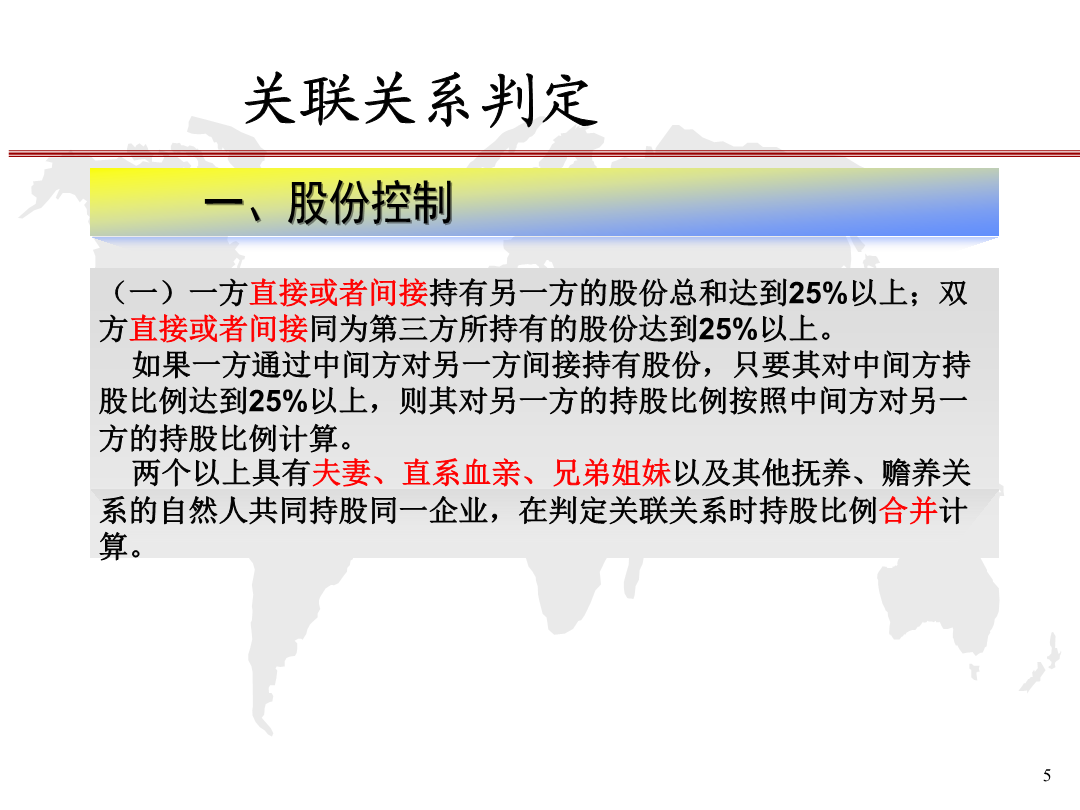

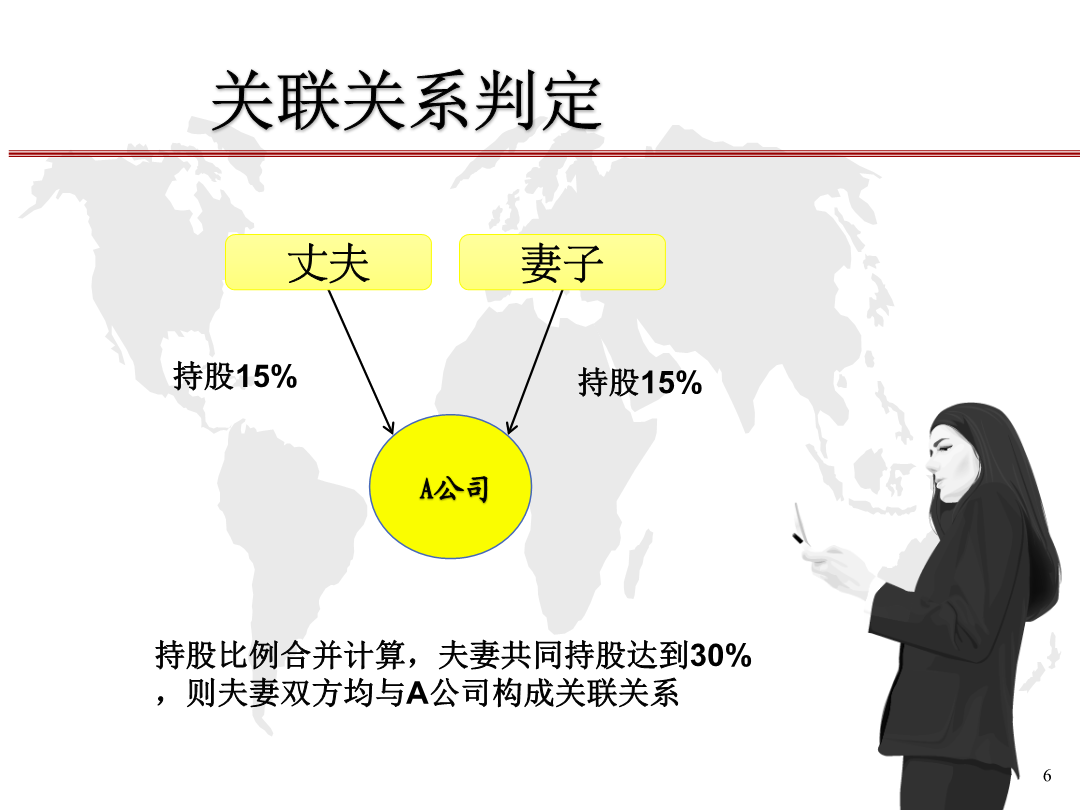

《关于完善关联申报和同期资料管理有关事项的公告》(2016年第42号公告)主要内容关联申报的主体关联关系判定关联关系判定持股15%关联关系判定关联关系判定关联关系判定关联关系判定持股30%关联关系判定关联关系判定持股30%关联关系判定42号公告和2号文衔接问题第二十七条规定:本公告适用于2016年及以后的会计年度。2016年及以后年度依据42号公告

企业关联交易申报与同期资料准备材料.pptx

内容关于印发《特别纳税调整实施办法(试行)》的通知国税发〔2009〕2号一、基本概念“特别纳税调整”一、基本概念我国转让定价新税制概要新税制下企业的义务和风险税制的其他内容简要预约定价安排成本分摊协议受控外国公司与资本弱化一般反避税及国际磋商关联交易申报相关法律责任关联关系认定关联关系认定(续)关联关系认定(续)关联交易的类型相关法律责任相关法律责任相关法律责任相关法律责任《企业年度关联业务往来报告表》填写实例关联业务往来报告表包括:关联业务往来报表填写顺序(一)关联关系表关联关系表(表一)(电子申报系统

关联资料与同期资料准备培训-PowerPointPre.ppt

关联申报与同期资料准备部分国际税务管理处一、关联申报一、关联申报一、关联申报一、关联申报一、关联申报实际操作一、关联申报实际操作一、关联申报实际操作一、关联申报实际操作一、关联申报实际操作二、同期资料准备二、同期资料准备一、适用对象国税函[2009]363号文(续)二、同期资料准备(一)组织结构(续)(续)(续)(二)生产经营状况(续)(续)功能、风险与资产的基本关系(续)(三)关联交易情况(续)(续)(续)(续)(四)可比性分析(四)可比性分析2.可比企业执行的功能、承担的风

新版关联申报及同期资料准备注意事项.doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!新版关联申报及同期资料准备注意事项年度企业所得税申报期临近,根据国家税务总局2016年42号公告,关联业务往来申报和同期资料准备都有了较大的变化。为此,江苏国税归纳了企业关联申报和同期资料准备应关注的八个要点和八项注意事项,希望对企业履行好申报义务和资料准备义务有所帮助,尽量规避不合规风险。关联交易申报和同期资料准备八项要点提示:♥申报主体要明确实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业向

新版关联申报及同期资料准备注意事项.doc

从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!新版关联申报及同期资料准备注意事项年度企业所得税申报期临近,根据国家税务总局2016年42号公告,关联业务往来申报和同期资料准备都有了较大的变化。为此,江苏国税归纳了企业关联申报和同期资料准备应关注的八个要点和八项注意事项,希望对企业履行好申报义务和资料准备义务有所帮助,尽量规避不合规风险。关联交易申报和同期资料准备八项要点提示:♥申报主体要明确实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业向