基于主成分分析法下甘肃上市公司的收益质量研究.doc

是你****优呀

1/5

2/5

3/5

4/5

5/5

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于主成分分析法下甘肃上市公司的收益质量研究.doc

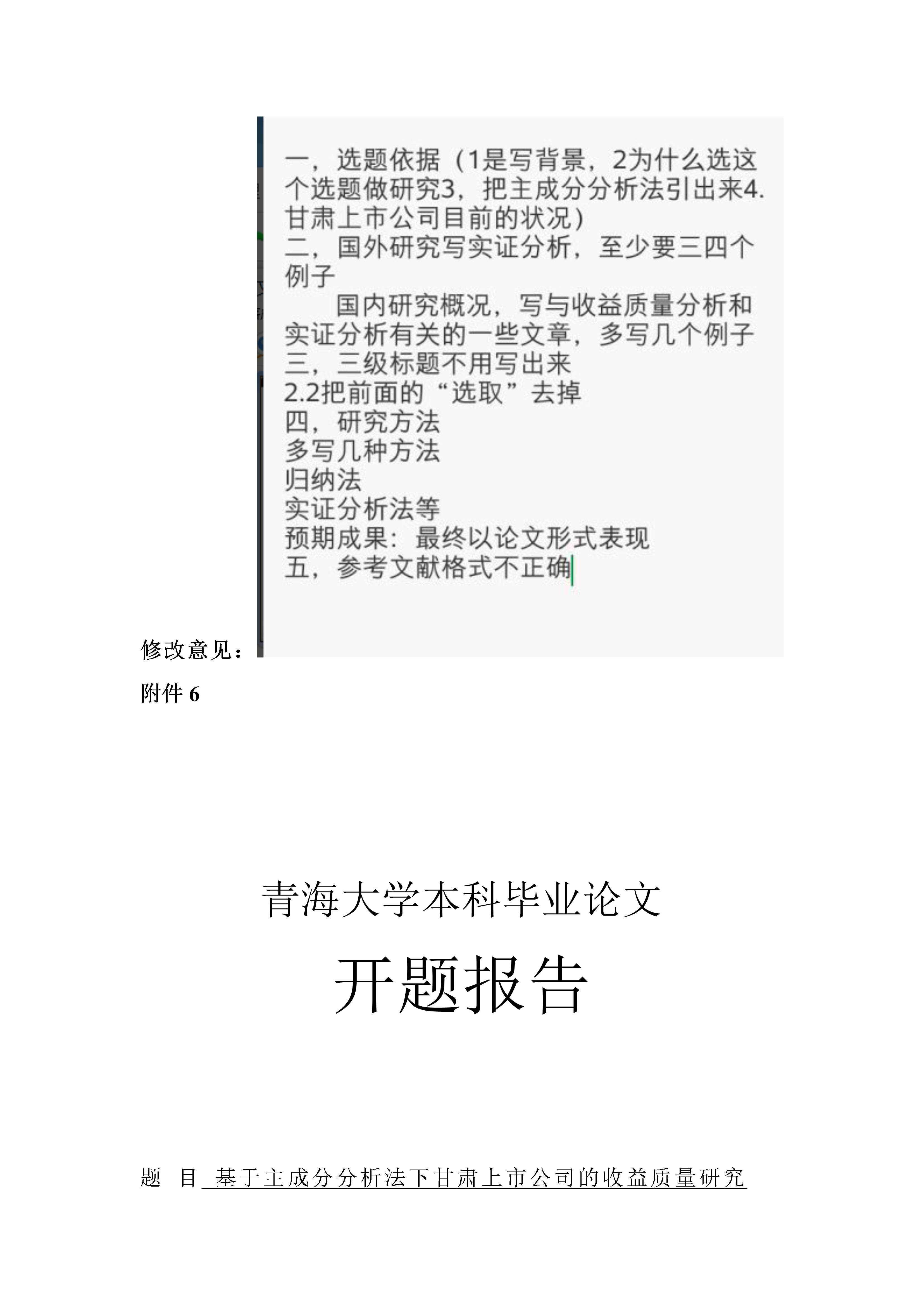

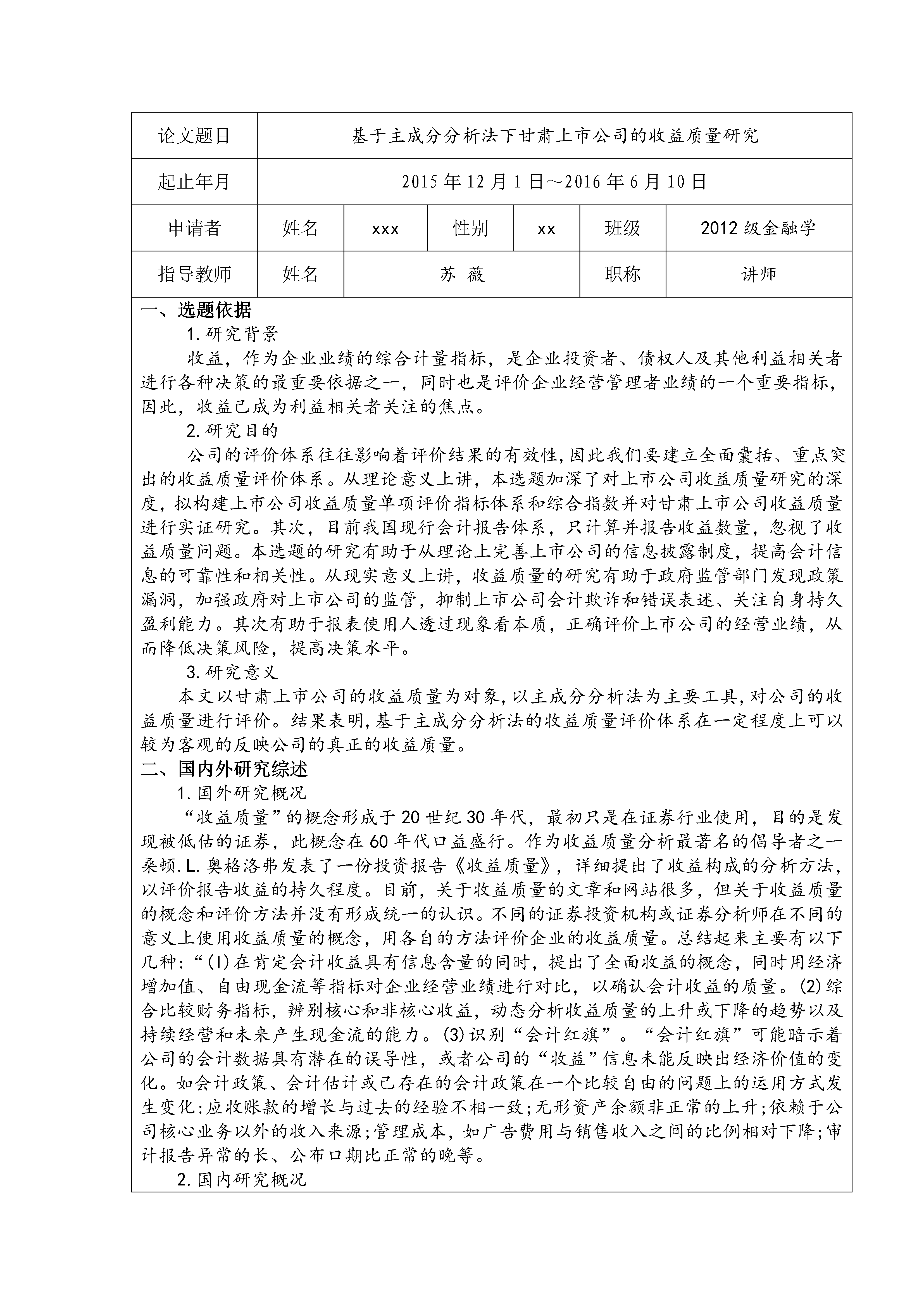

修改意见:附件6青海大学本科毕业论文开题报告题目基于主成分分析法下甘肃上市公司的收益质量研究学生姓名xxxxxx学号xxxxx专业金融学班级2012级金融学联系电话xxxxxxxEmail:xxxxxxxxx指导教师苏薇申请日期201?年?月?日青海大学财经学院财政金融系论文题目基于主成分分析法下甘肃上市公司的收益质量研究起止年月2015年12月1日~2016年6月10日申请者姓名xxx性别xx班级2012级金融学指导教师姓名苏薇职称讲师一、选题依据1.研究背景收益,作为企业业绩的综合计量指标,是企业投资

基于主成分分析法下甘肃上市公司的收益质量研究.doc

修改意见:附件6青海大学本科毕业论文开题报告题目基于主成分分析法下甘肃上市公司的收益质量研究学生姓名xxxxxx学号xxxxx专业金融学班级2012级金融学联系电话xxxxxxxEmail:xxxxxxxxx指导教师苏薇申请日期201?年?月?日青海大学财经学院财政金融系论文题目基于主成分分析法下甘肃上市公司的收益质量研究起止年月2015年12月1日~2016年6月10日申请者姓名xxx性别xx班级2012级金融学指导教师姓名苏薇职称讲师一、选题依据1.研究背景收益,作为企业业绩的综合计量指标,是企业投资

基于主成分分析法下甘肃上市公司的收益质量研究.doc

修改意见:附件6青海大学本科毕业论文开题报告题目基于主成分分析法下甘肃上市公司的收益质量研究学生姓名xxxxxx学号xxxxx专业金融学班级2012级金融学联系电话xxxxxxx

基于主成分分析法下甘肃上市公司的收益质量研究.doc

修改意见:附件6青海大学本科毕业论文开题报告题目基于主成分分析法下甘肃上市公司的收益质量研究学生姓名xxxxxx学号xxxxx专业金融学班级2012级金融学联系电话xxxxxxxEmail:xxxxxxxxx指导教师苏薇申请日期201?年?月?日青海大学财经学院财政金融系论文题目基于主成分分析法下甘肃上市公司的收益质量研究起止年月2015年12月1日~2016年6月10日申请者姓名xxx性别xx班级2012级金融学指导教师姓名苏薇职称讲师一、选题依据1.研究背景收益,作为企业业绩的综合计量指标,是企业投资

基于主成分分析法下甘肃上市公司的收益质量研究.doc

修改意见:附件6青海大学本科毕业论文开题报告题目基于主成分分析法下甘肃上市公司的收益质量研究学生姓名xxxxxx学号xxxxx专业金融学班级2012级金融学联系电话xxxxxxxEmail:xxxxxxxxx指导教师苏薇申请日期201?年?月?日青海大学财经学院财政金融系论文题目基于主成分分析法下甘肃上市公司的收益质量研究起止年月2015年12月1日~2016年6月10日申请者姓名xxx性别xx班级2012级金融学指导教师姓名苏薇职称讲师一、选题依据1.研究背景收益,作为企业业绩的综合计量指标,是企业投资