瑞鑫新产品销售卖点及市场分析.ppt

靖烟****魔王

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共69页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

瑞鑫新产品销售卖点及市场分析.ppt

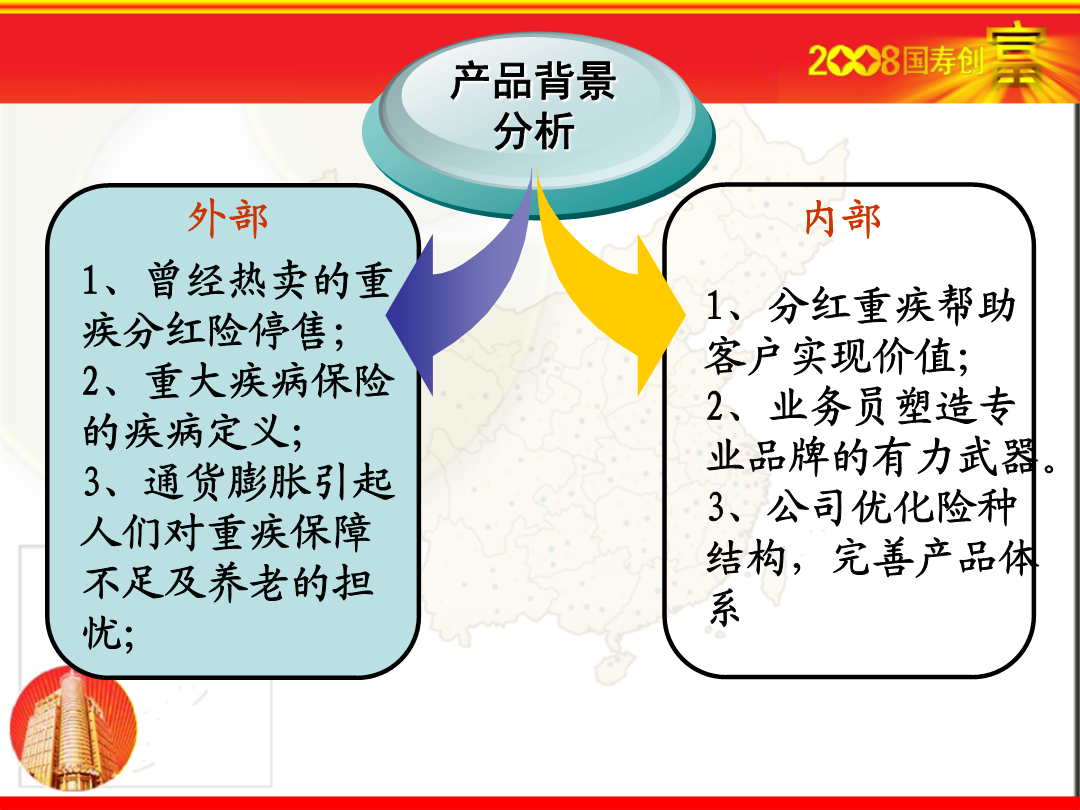

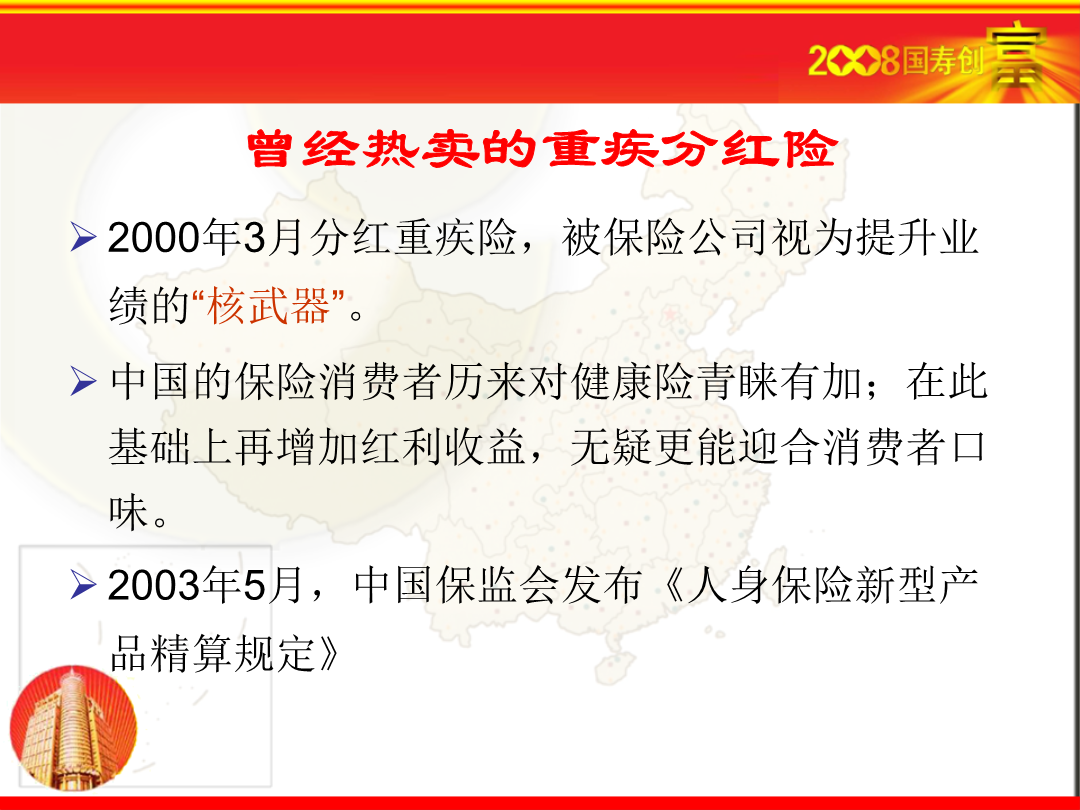

瑞鑫新产品销售卖点及市场分析目录引言产品背景分析曾经热卖的重疾分红险《重大疾病保险的疾病定义使用规范》通货膨胀改变着我们的生活分红加重疾帮助客户实现价值业务员塑造专业品牌的有力武器瑞鑫产品介绍投保范围:出生30天以上50周岁以下身体健康者均可作为被保险人。保险期间:本合同生效之日起到被保险人年满80周岁的年生效对应日止。交费方式:十年、十五年和二十年红利领取:现金领取、红利累积生存保险金:每三年基本保险金额的8%。身故保险金:合同生效之日起一年内被保险人因疾病身故不计利息给付所

g瑞鑫新产品销售卖点及市场分析.pptx

国寿瑞鑫保险卖点宣导.pptx

瑞鑫商厦销售方案.doc

瑞鑫商厦销售方案前言感谢贵公司对我们的信任与支持,使我们能有机会参与到“瑞鑫商厦”的推广、策划、销售工作之中。作为专业地产销售公司,通过长期的实践与探索,我们积累了大量经验,并逐渐形成了一套地产推广策划及销售理论,为此我们本着积极、务实、专业的态度,为本项目制定实效的营销策划案略,以期产生良好的广告效应,达到预期销售效果。经过前期充分了解,我们对项目本身已有了初步的了解。本方案对项目的市场策划及营销策划做出调研与分析,希望与贵公司共同商讨,不当之处还望贵公司指正。第一部分市

新产品卖点设计流程.doc

新产品卖点设计流程业务部门主管副总产品管理部总经理开始①制定新产品开发策略⑤分析利益因素对应的客户需求结束⑥选择相对应的最大消费群体并找出时代关注点③寻找新产品特征审核审批明确新产品开发策略参与④考察新产品核心利益定位及其周围的利益因素②客户需求、偏好调查⑦总结卖点制定方案⑧确定卖点包装产品审核审批