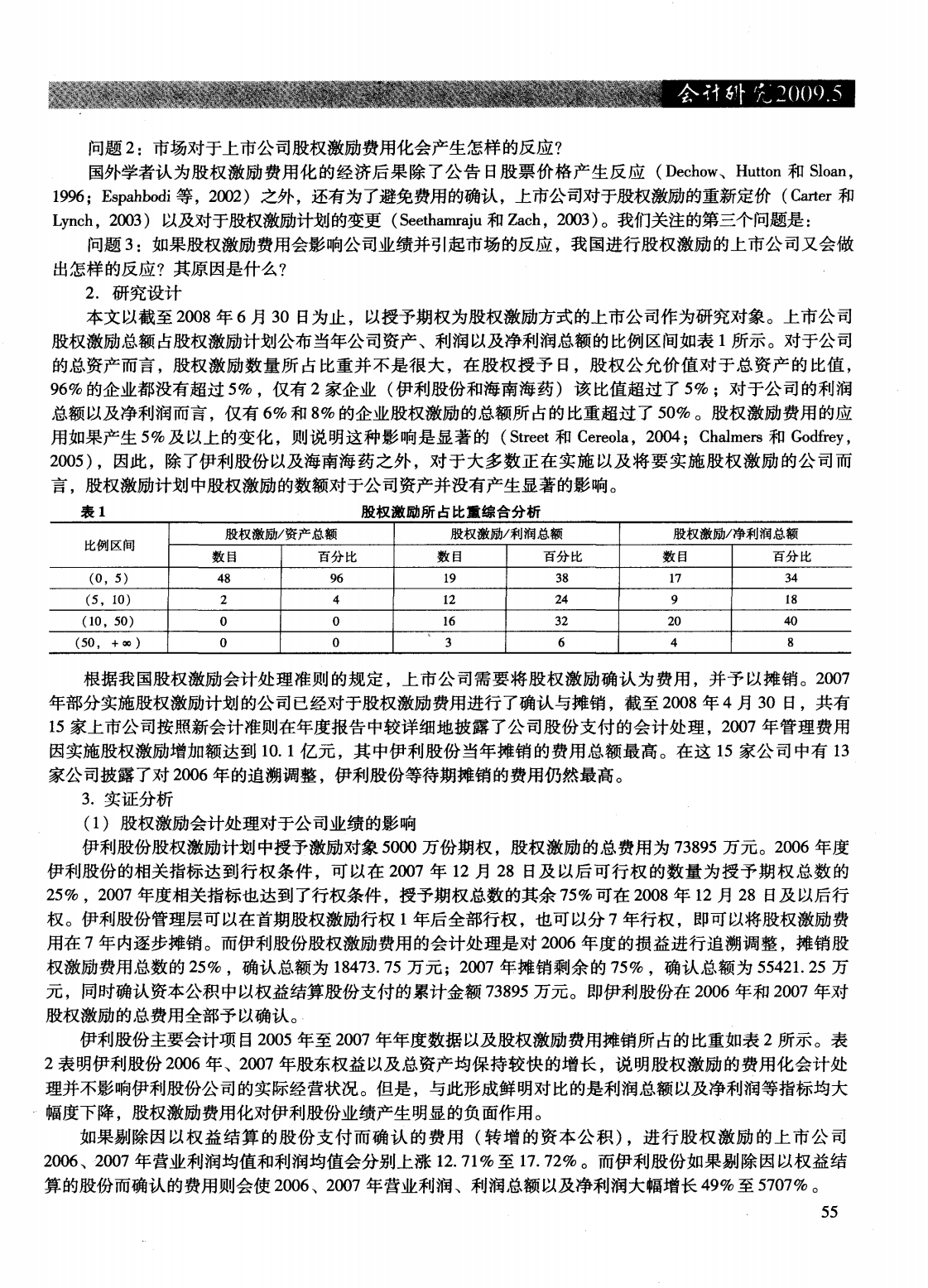

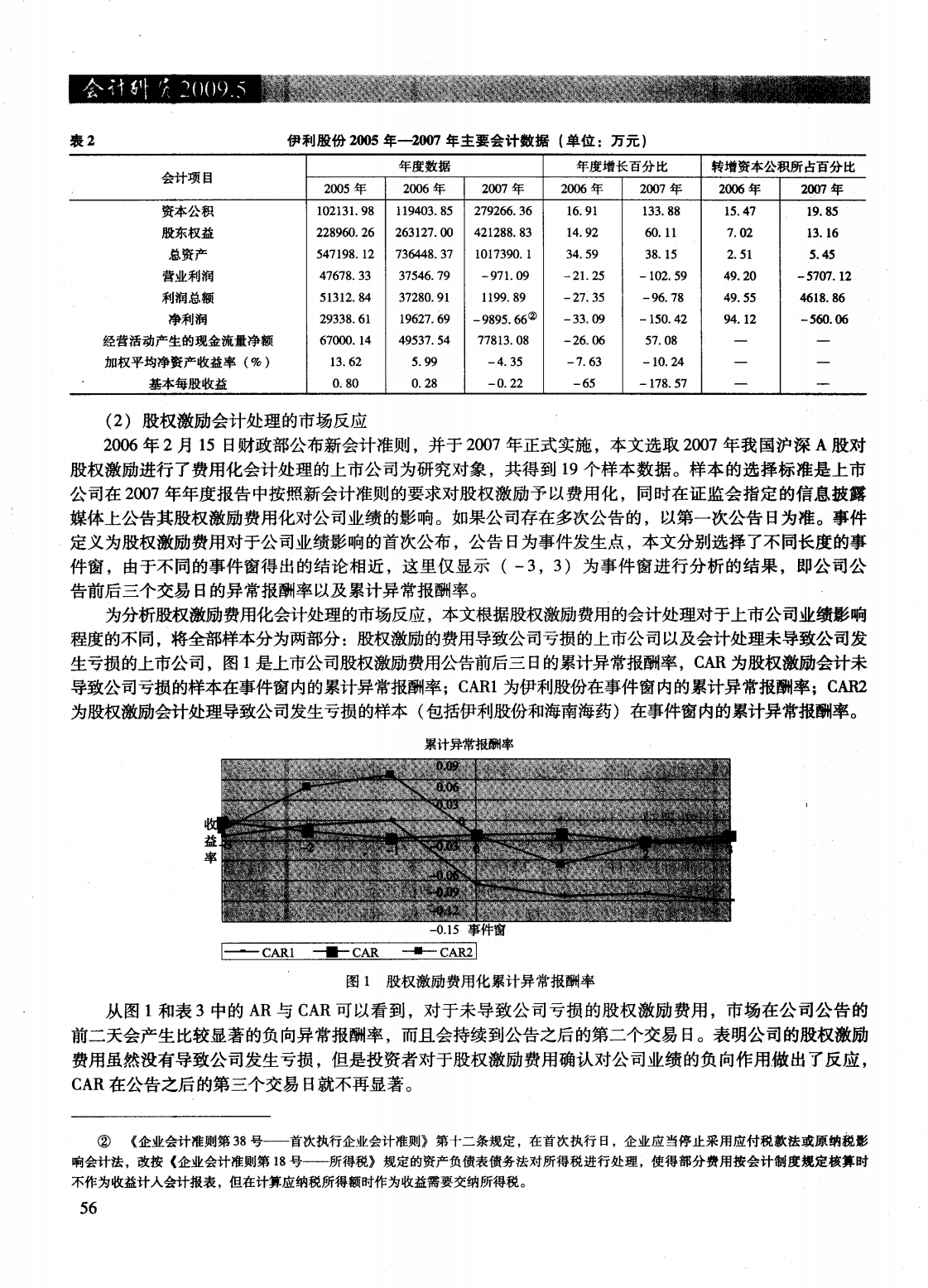

股权激励会计处理及其经济后果分析——以伊利股份为例.pdf

是你****芹呀

1/9

2/9

3/9

4/9

5/9

6/9

7/9

8/9

9/9

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

股权激励会计处理及其经济后果分析——以伊利股份为例_.pdf

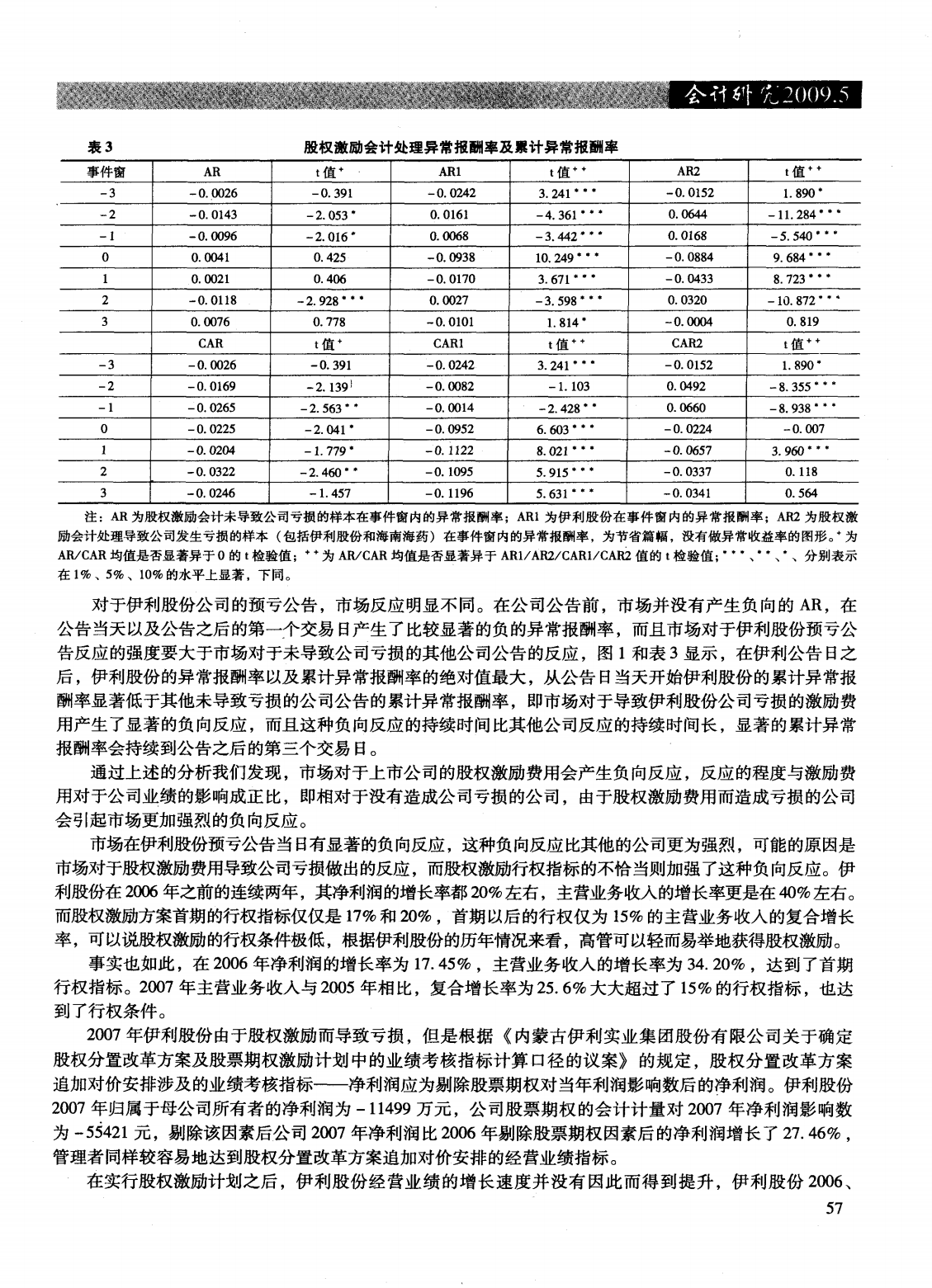

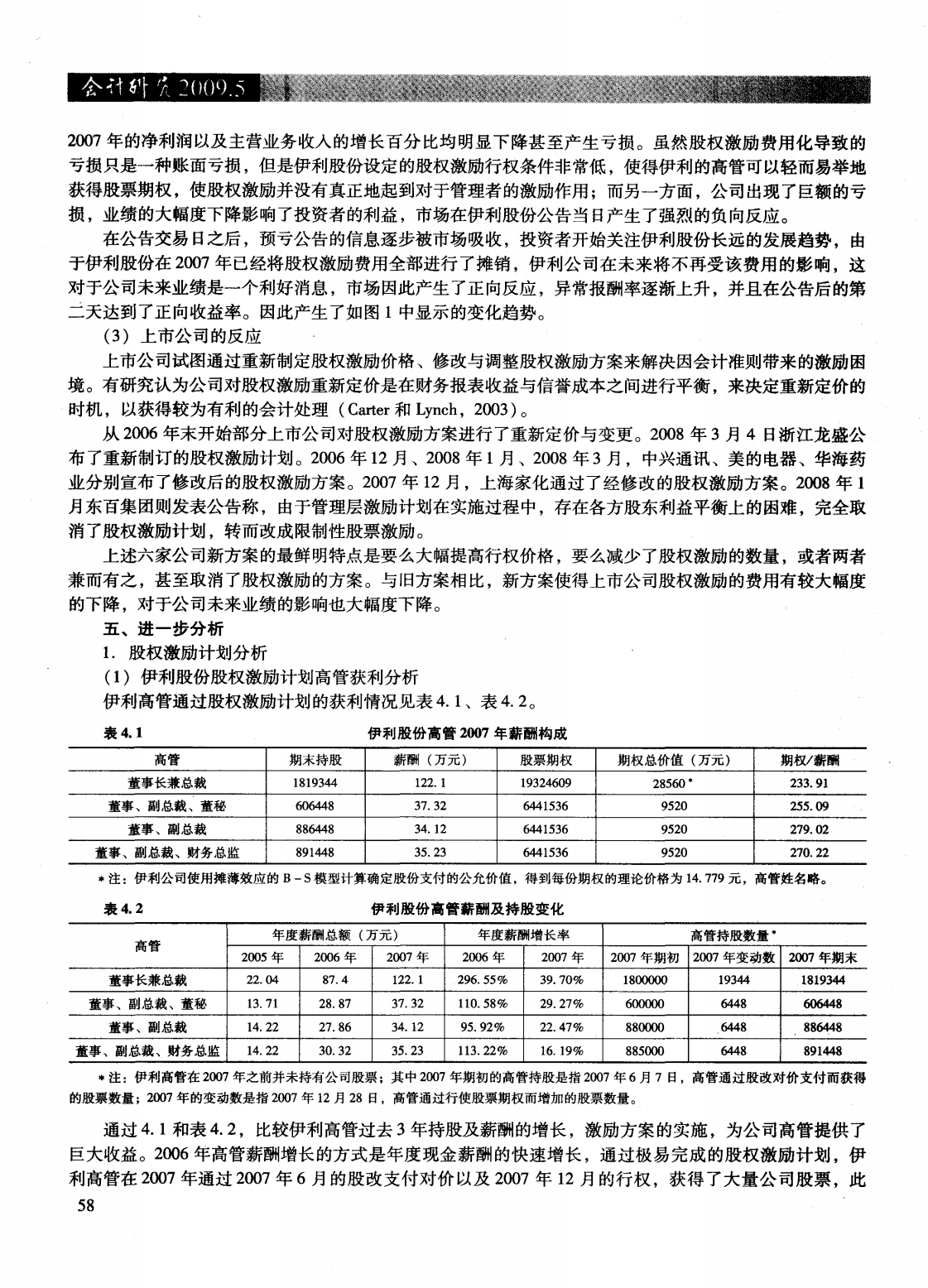

万方数据股权激励会计处理及其经济后果分析1号一股份支付》的相关规定在2007年确认了公司股票期权激励的——以伊利股份为例‘巩娜吕长江理解还处于摸索阶段,本文的研究结果希望能有助于相关的政策监管部门和上市公司制定符合公司发展的本文内容安排如下:第二部分为股权激励会计处理的理论分析;第三部分介绍伊利股份的股权激励方案;第四部分实证分析伊利股份会计处理的经济后果;第五部分是伊利高管的获利及动机分析;最后为研本文所使用的数据资料来源于Wind金融资讯数据库以及上市公司资讯网。理论上,股票期权的会计处理主要有两种观

股权激励会计处理及其经济后果分析——以伊利股份为例.pdf

股权激励会计处理及其经济后果分析以伊利股份为例‘

股权激励对企业绩效的影响分析 ——以伊利股份为例.pdf

股权激励对企业绩效的影响分析——以伊利股份为例股权激励对企业绩效的影响分析——以伊利股份为例引言股权激励作为一种重要的激励手段,被广泛应用于企业管理实践中。然而,股权激励是否能够有效提升企业绩效一直备受争议。本文以中国乳制品行业的龙头企业伊利股份为例,探讨股权激励对企业绩效的影响,并对伊利股份的股权激励政策进行分析。一、股权激励的背景与原理股权激励是指企业向员工或管理层提供公司股票或购买公司股票的权利,以激励员工或管理层努力工作、提高企业绩效。股权激励的理论基础是利益共享和利益一致原则,通过让员工或管理层

伊利股份股权激励案例分析.doc

伊利股份股权激励案例分析早在20世纪90年代初,我国已有企业开始股权激励方面的尝试,武汉、上海、北京等地都推出了国有企业经营者股权激励的具体形式。之后,各种文件和政策陆续确定股权激励可以作为公司高管的激励方式。2005年8月证监会和国资委、财政部等五部委联合推出了《关于上市公司股权分置改革的指导意见》指出,完成股权分置改革的上市公司可以实施管理层股权激励,上市公司管理层股权激励的具体实施和考核办法,以及配套的监督制度由证券监管部门会同有关部门制定。2005年11月中国证监会“

伊利股份股权激励案例分析.pdf

伊利股份股权激励案例分析早在20世纪90年代初,我国已有企业开始股权激励方面的尝试,武汉、上海、北京等地都推出了国有企业经营者股权激励的具体形式。之后,各种文件与政策陆续确定股权激励可以作为公司高管的激励方式。2005年8月证监会与国资委、财政部等五部委联合推出了《关于上市公司股权分置改革的指导意见》指出,完成股权分置改革的上市公司可以实施管理层股权激励,上市公司管理层股权激励的具体实施与考核办法,以及配套的监督制度由证券监管部门会同有关部门制定。2005年11月中国证监会“关于就《上市公司股权激励规范意