往来业务的核算.ppt

雅云****彩妍

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共73页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

往来业务的核算.ppt

回顾1、掌握应收账款的概念、确认与计价原则2、掌握应收账款发生、收回的账务处理;3、熟悉商业折扣和现金折扣的处理方法;4、重点掌握坏账损失的账务处理;5、掌握应收票据的核算与贴现;6、掌握预付账款及其他应收款核算;7、熟悉应收债权出售和融资的账务处理重点和难点第一节往来业务概述第二节、应收账款的核算2、总价法和净价法二、应收账款的核算5月15日销售商品时借:应收账款——乙企业234000贷:主营业务收入2

往来业务的核算.pptx

往来业务的核算2024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/10/22024/

往来业务的核算.ppt

回顾1、掌握应收账款的概念、确认与计价原则2、掌握应收账款发生、收回的账务处理;3、熟悉商业折扣和现金折扣的处理方法;4、重点掌握坏账损失的账务处理;5、掌握应收票据的核算与贴现;6、掌握预付账款及其他应收款核算;7、熟悉应收债权出售和融资的账务处理重点和难点第一节往来业务概述第二节、应收账款的核算2、总价法和净价法二、应收账款的核算5月15日销售商品时借:应收账款——乙企业234000贷:主营业务收入2

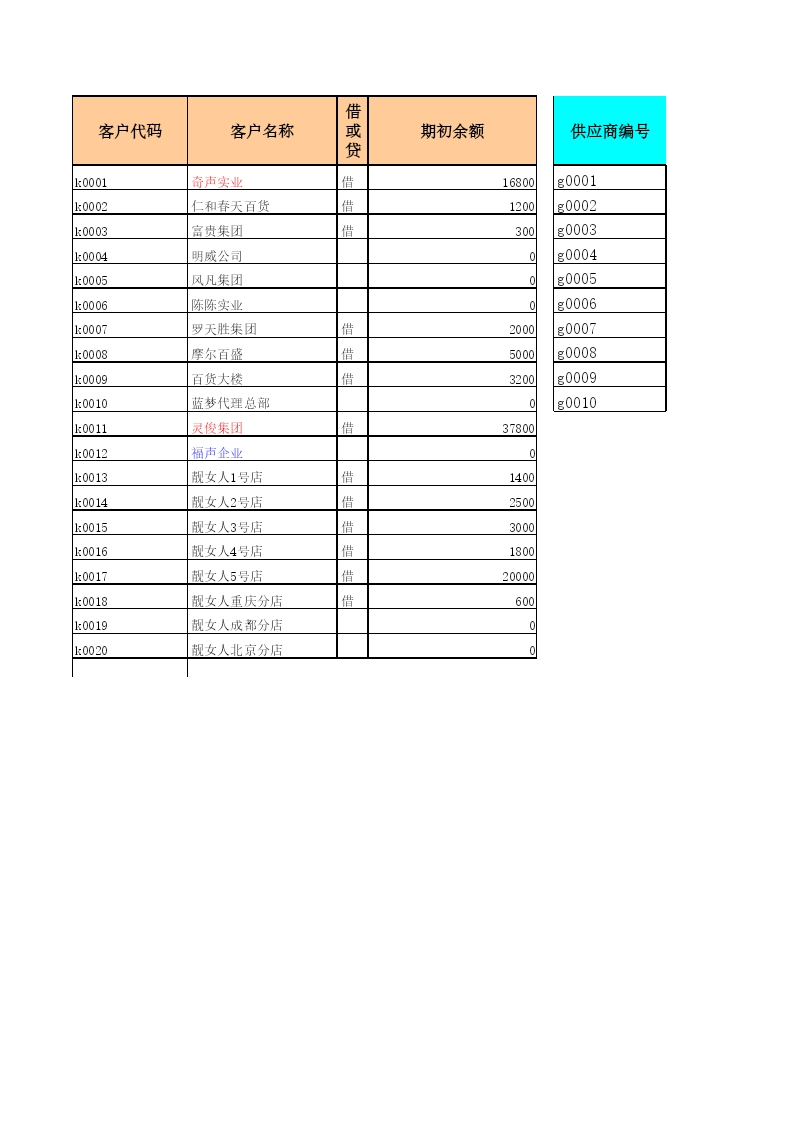

往来业务核算.xls

供应商代码供应商名称借或贷上期结余借方发生额贷方发生额借或贷g0003C¥-¥14,298.00¥12,800.00贷g0004D贷¥2,800.00¥3,678.00¥1,000.00贷g0005E贷¥35,000.00¥18,400.00¥7,200.00贷g0007G贷¥1,850.00¥10,489.00¥-贷g0008H贷¥4,500.00¥8,867.00¥1,200.00贷g0009I贷¥6,300.00¥900.00¥-贷g0002B¥-¥16,200.00¥8,000.00贷g0001A

往来业务的核算.ppt

回顾1、掌握应收账款的概念、确认与计价原则2、掌握应收账款发生、收回的账务处理;3、熟悉商业折扣和现金折扣的处理方法;4、重点掌握坏账损失的账务处理;5、掌握应收票据的核算与贴现;6、掌握预付账款及其他应收款核算;7、熟悉应收债权出售和融资的账务处理重点和难点第一节往来业务概述第二节、应收账款的核算2、总价法和净价法二、应收账款的核算5月15日销售商品时借:应收账款——乙企业234000贷:主营业务收入200000应交税费——应交增值税(销项税)34000若:客户5月20日付款借:银行存款230000财务