安永-LG科技集团芯片业务战略和管理咨询《成本管理报告》.ppt

猫巷****提格

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

安永-LG科技集团芯片业务战略和管理咨询《成本管理报告》.ppt

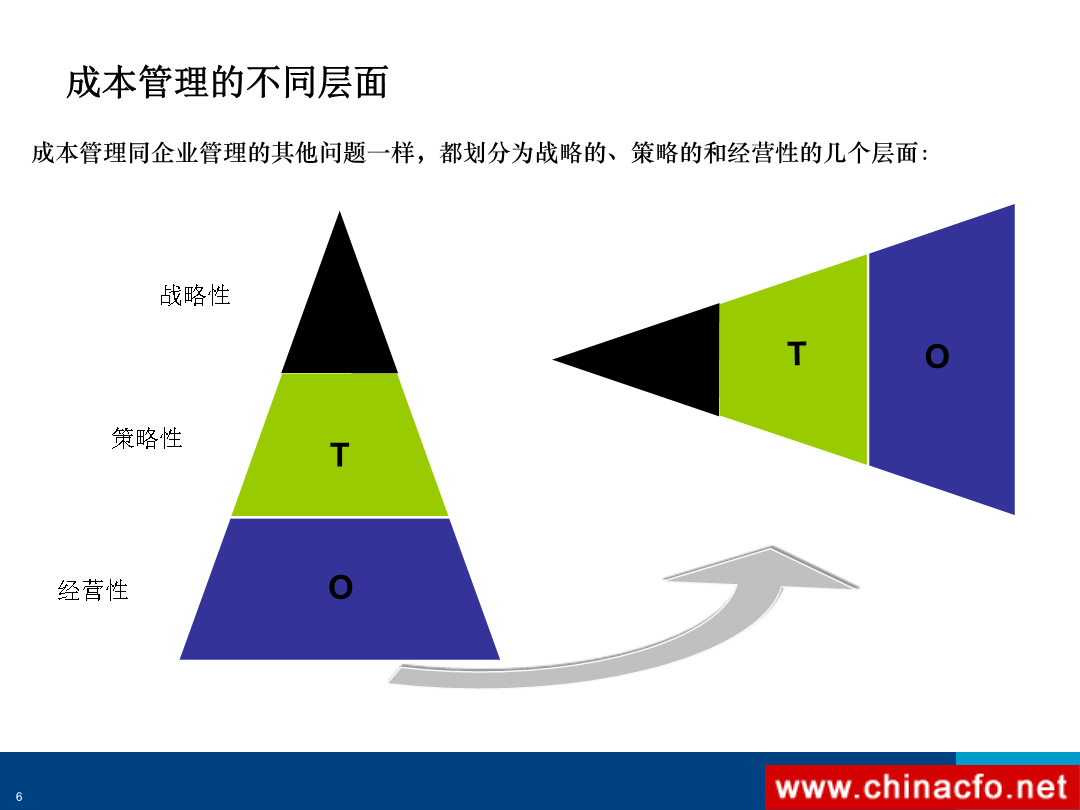

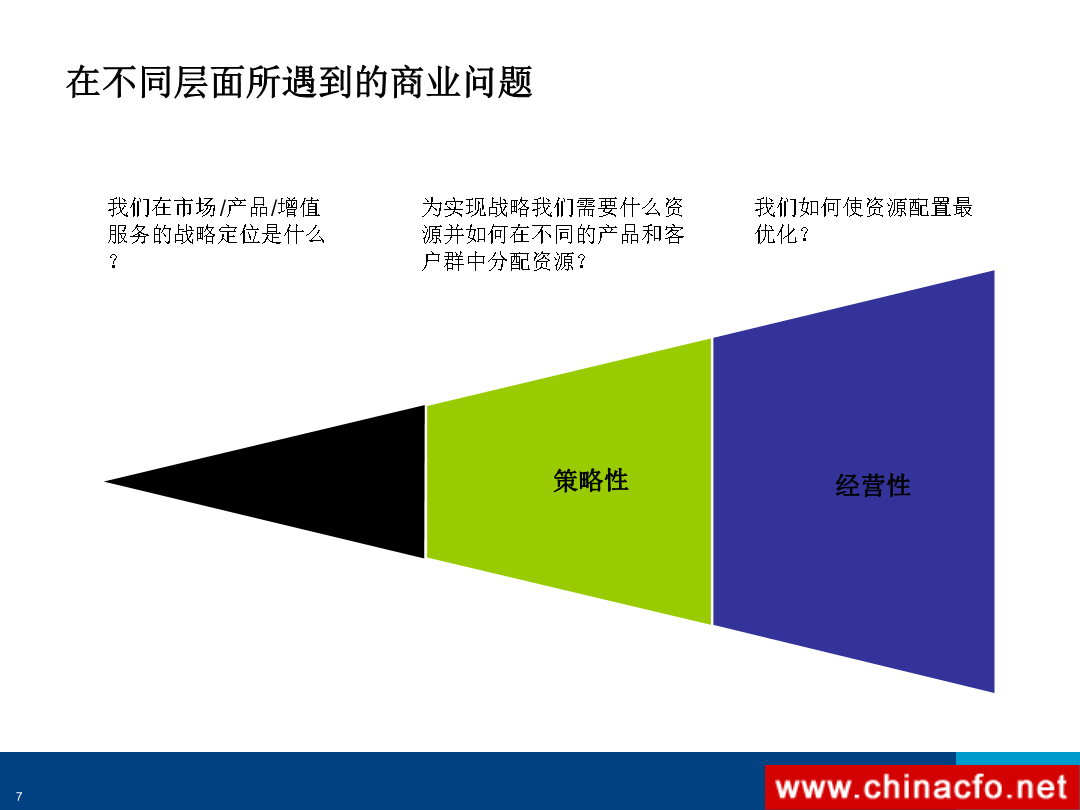

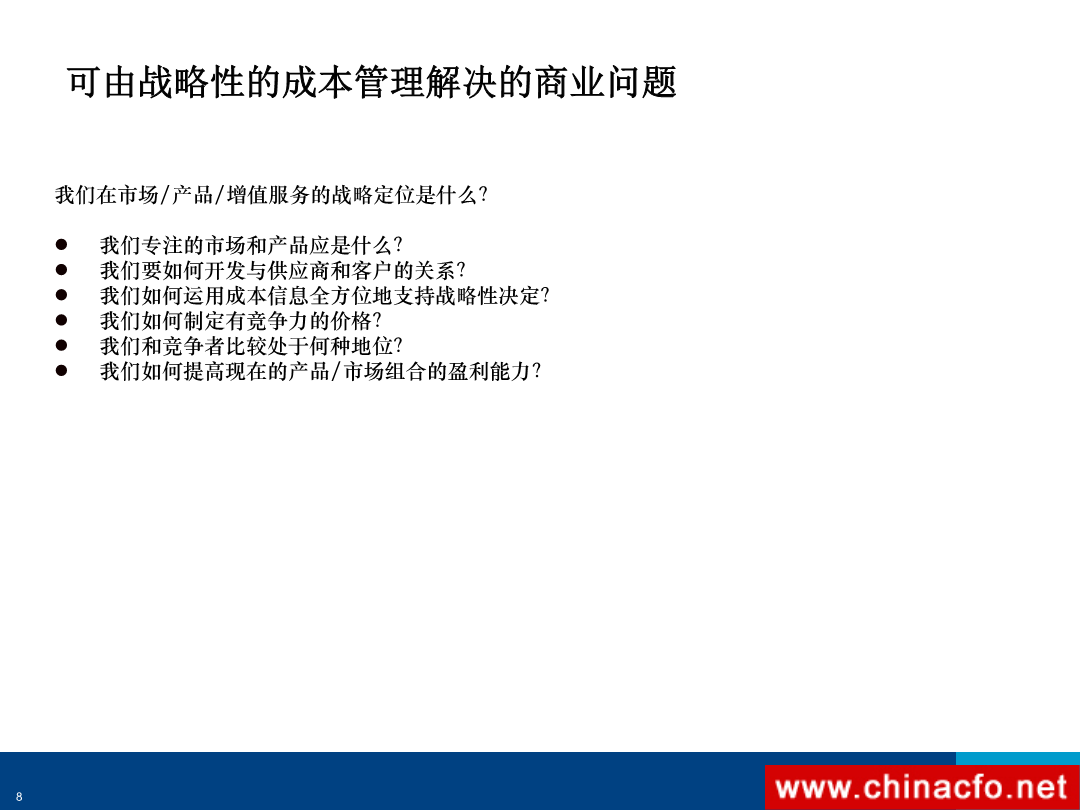

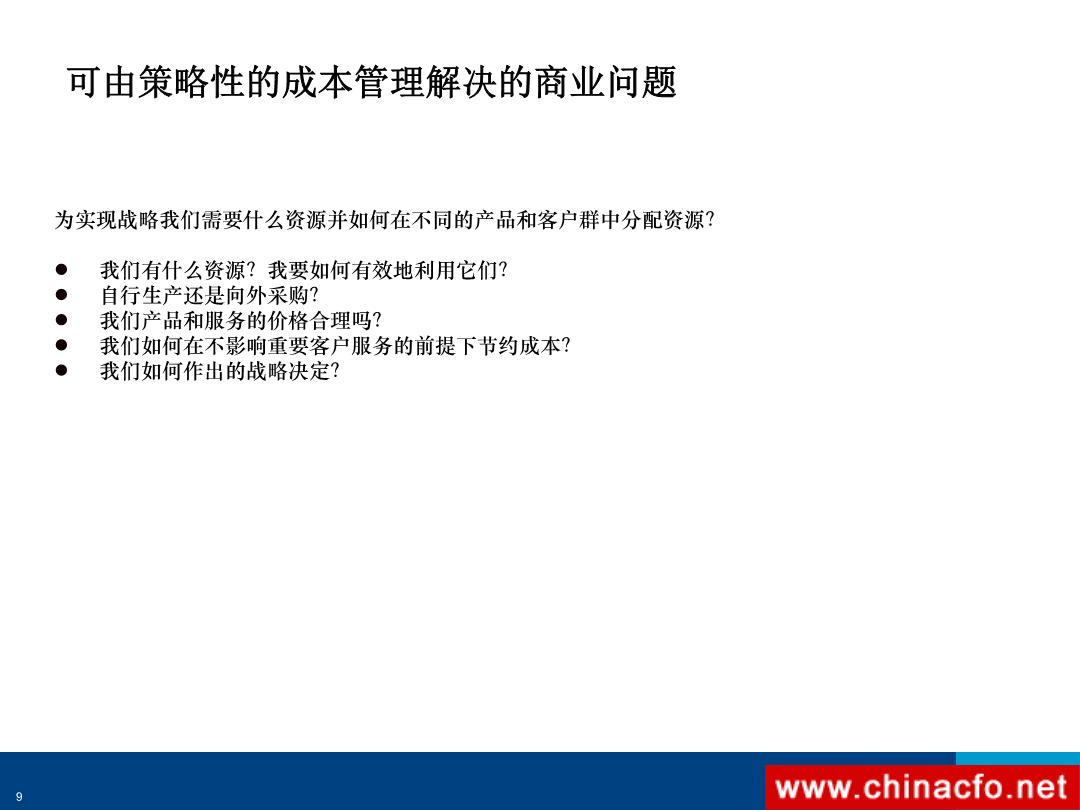

成本管理报告目录成本管理的理论探讨成本管理是一个组织用来计划、监督和控制成本以支持管理决策和管理行为的基本流程成本管理战略性战略性我们在市场/产品/增值服务的战略定位是什么?我们专注的市场和产品应是什么?我们要如何开发与供应商和客户的关系?我们如何运用成本信息全方位地支持战略性决定?我们如何制定有竞争力的价格?我们和竞争者比较处于何种地位?我们如何提高现在的产品/市场组合的盈利能力?为实现战略我们需要什么资源并如何在不同的产品和客户群中分配资源?我们有什么资源?我要如何有效地利用它们?自行生产还是向外采

安永-LG科技集团芯片业务战略和管理咨询《成本管理报告》.ppt

成本管理报告目录成本管理的理论探讨成本管理是一个组织用来计划、监督和控制成本以支持管理决策和管理行为的基本流程成本管理战略性战略性我们在市场/产品/增值服务的战略定位是什么?我们专注的市场和产品应是什么?我们要如何开发与供应商和客户的关系?我们如何运用成本信息全方位地支持战略性决定?我们如何制定有竞争力的价格?我们和竞争者比较处于何种地位?我们如何提高现在的产品/市场组合的盈利能力?为实现战略我们需要什么资源并如何在不同的产品和客户群中分配资源?我们有什么资源?我要如何有效地利用它们?自行生产还是向外采

安永-LG科技集团芯片业务战略和管理咨询《成本管理报告》.ppt

成本管理报告目录成本管理的理论探讨成本管理是一个组织用来计划、监督和控制成本以支持管理决策和管理行为的基本流程成本管理战略性战略性我们在市场/产品/增值服务的战略定位是什么?我们专注的市场和产品应是什么?我们要如何开发与供应商和客户的关系?我们如何运用成本信息全方位地支持战略性决定?我们如何制定有竞争力的价格?我们和竞争者比较处于何种地位?我们如何提高现在的产品/市场组合的盈利能力?为实现战略我们需要什么资源并如何在不同的产品和客户群中分配资源?我们有什么资源?我要如何有效地利用它们?自行生产还是向外采

安永-LG科技集团芯片业务战略和管理咨询《成本管理报告》.ppt

成本管理报告目录成本管理的理论探讨成本管理是一个组织用来计划、监督和控制成本以支持管理决策和管理行为的基本流程成本管理战略性战略性我们在市场/产品/增值服务的战略定位是什么?我们专注的市场和产品应是什么?我们要如何开发与供应商和客户的关系?我们如何运用成本信息全方位地支持战略性决定?我们如何制定有竞争力的价格?我们和竞争者比较处于何种地位?我们如何提高现在的产品/市场组合的盈利能力?为实现战略我们需要什么资源并如何在不同的产品和客户群中分配资源?我们有什么资源?我要如何有效地利用它们?自行生产还是向外采购

凯捷安永《LG科技集团芯片业务战略和管理咨询成本管理.ppt

成本管理报告目录成本管理的理论探讨成本管理是一个组织用来计划、监督和控制成本以支持管理决策和管理行为的基本流程成本管理战略性战略性我们在市场/产品/增值服务的战略定位是什么?我们专注的市场和产品应是什么?我们要如何开发与供应商和客户的关系?我们如何运用成本信息全方位地支持战略性决定?我们如何制定有竞争力的价格?我们和竞争者比较处于何种地位?我们如何提高现在的产品/市场组合的盈利能力?为实现战略我们需要什么资源并如何在不同的产品和客户群中分配资源?我们有什么资源?我要如何有效地利用它们?自行生产还是向外采