西安交通大学MBA课程.ppt

岚风****55

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共66页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

西安交通大学MBA课程.ppt

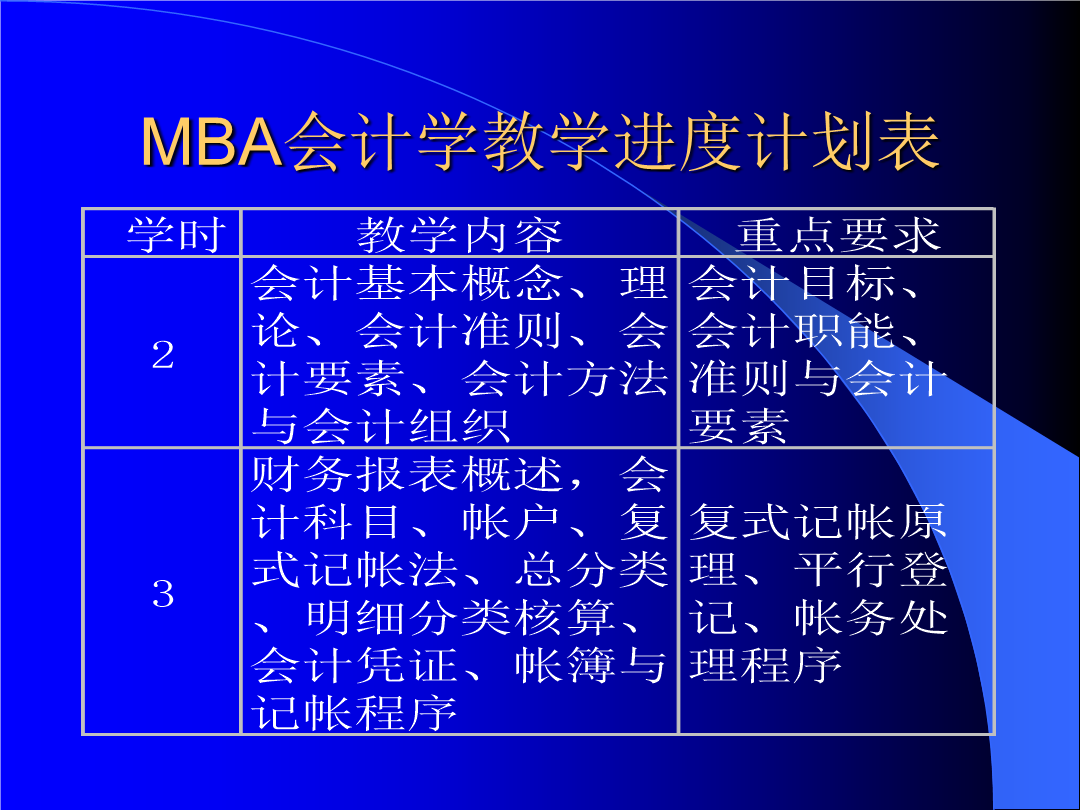

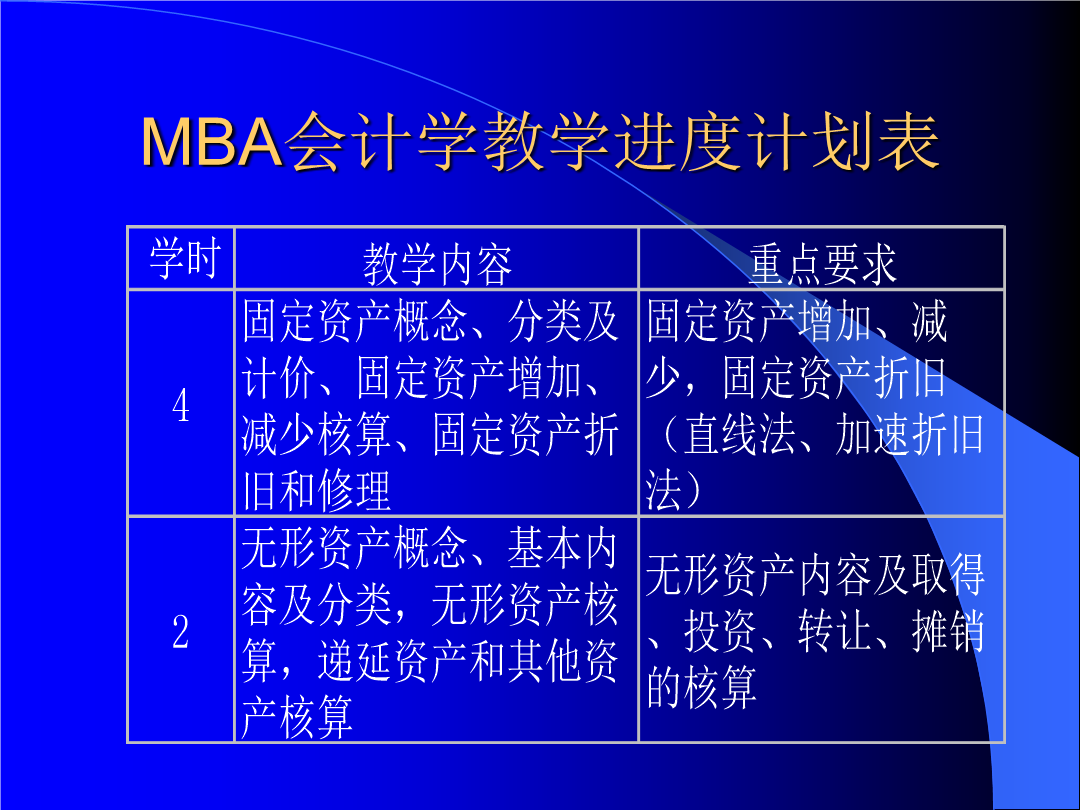

2024/11/7MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表第一章会计基础理论第一节会计与会计规范一、会计报告及其使用者1.企业组织形式独资企业(SoleProprietorship)合伙企业是由俩人或俩人以上订立合伙协议,共同出资经营,共负盈亏得企业。所有者权益属合伙人(Partners)共有。合伙人对企业债务负连带无限责任而不受出资额的限制。合伙企业一般也不纳企业所得税。公司:是社会化大生

西安交通大学MBA课程.ppt

西安交通大学MBA课程MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表第一章会计基础理论第一节会计与会计规范一、会计报告及其使用者1.企业组织形式独资企业(SoleProprietorship)合伙企业是由俩人或俩人以上订立合伙协议共同出资经营共负盈亏得企业。所有者权益属合伙人(Partners)共有。合伙人对企业债务负连带无限责任而不受出资额的限制。合伙企业一般也不纳企业所得税。公司:是

西安交通大学MBA课程(1).ppt

2024/11/6MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表第一章会计基础理论第一节会计与会计规范一、会计报告及其使用者1.企业组织形式独资企业(SoleProprietorship)合伙企业是由俩人或俩人以上订立合伙协议,共同出资经营,共负盈亏得企业。所有者权益属合伙人(Partners)共有。合伙人对企业债务负连带无限责任而不受出资额的限制。合伙企业一般也不纳企业所得税。公司:是社会化大生

西安交通大学MBA课程会计学.pptx

西安交通大学MBA课程MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表第一章会计基础理论第一节会计与会计规范一、会计报告及其使用者1.企业组织形式独资企业(SoleProprietorship)合伙企业是由俩人或俩人以上订立合伙协议,共同出资经营,共负盈亏得企业。所有者权益属合伙人(Partners)共有。合伙人对企业债务负连带无限责任而不受出资额的限制。合伙企业一般也不纳企业所得税。公司:是社会化

西安交通大学MBA课程会计学.ppt

西安交通大学MBA课程MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表MBA会计学教学进度计划表第一章会计基础理论第一节会计与会计规范一、会计报告及其使用者1.企业组织形式独资企业(SoleProprietorship)合伙企业是由俩人或俩人以上订立合伙协议共同出资经营共负盈亏得企业。所有者权益属合伙人(Partners)共有。合伙人对企业债务负连带无限责任而不受出资额的限制。合伙企业一般也不纳企业所得税。公司:是