基于消费承诺的线上交易方法、系统及存储介质.pdf

一吃****天材

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共13页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于消费承诺的线上交易方法、系统及存储介质.pdf

一种基于消费承诺的线上交易方法、基于消费承诺的线上交易系统及存储介质,所述基于消费承诺的线上交易方法包括步骤:接收买家在网络商城发送的交易请求;接收交易信息,所述交易信息包括买家信息、卖家信息、商品价格及付款条件;买家确认所述交易信息,做出消费承诺并基于所述消费承诺签订智能合约;冻结买家银行账户中与所述商品价格对应的额度;依据所述智能合约完成交易;确认并记录交易结果;及根据所述交易结果清算资金,从而增加线上各方交易资金的安全性。

基于消费承诺的理财交易方法、系统及存储介质.pdf

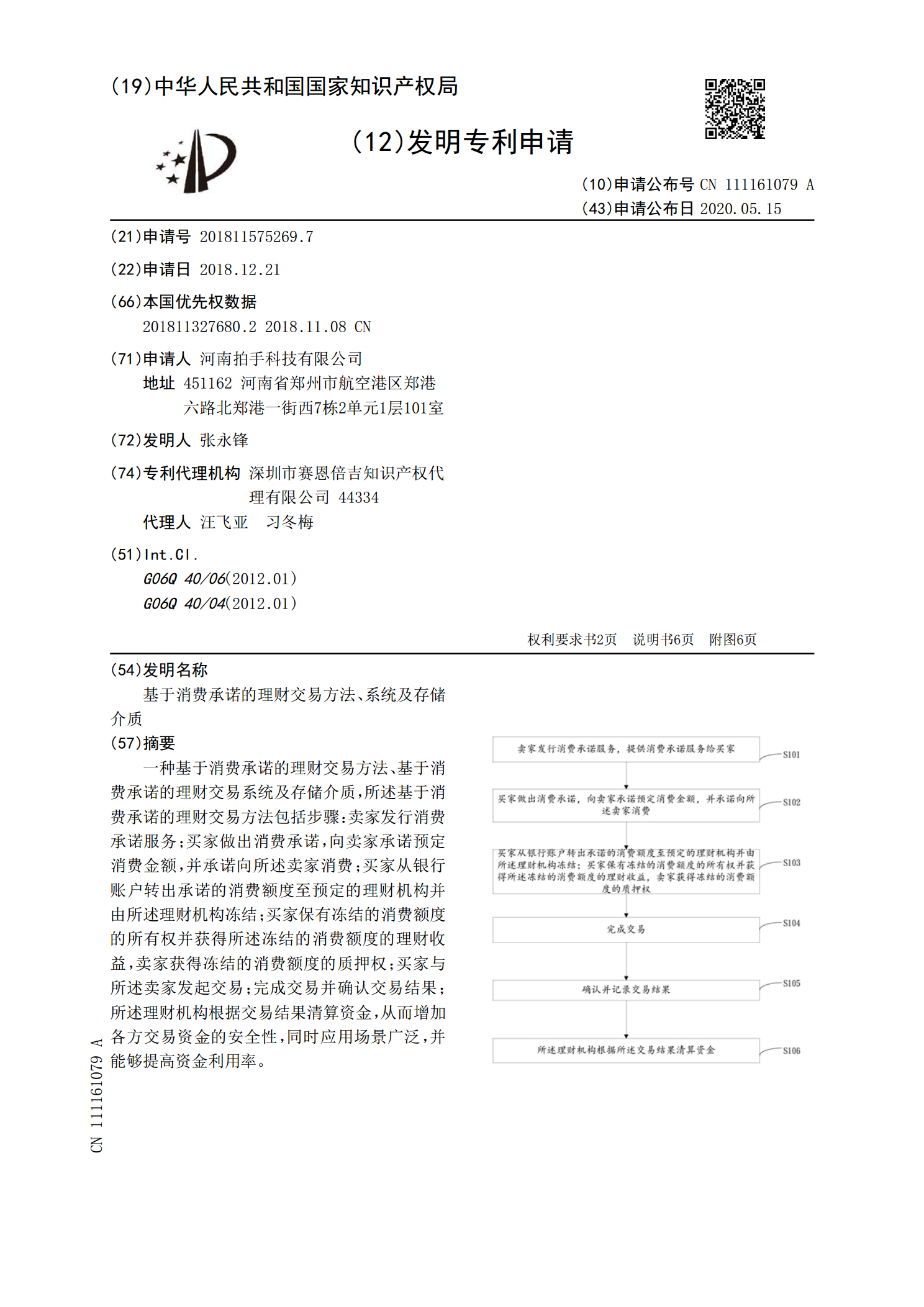

一种基于消费承诺的理财交易方法、基于消费承诺的理财交易系统及存储介质,所述基于消费承诺的理财交易方法包括步骤:卖家发行消费承诺服务;买家做出消费承诺,向卖家承诺预定消费金额,并承诺向所述卖家消费;买家从银行账户转出承诺的消费额度至预定的理财机构并由所述理财机构冻结;买家保有冻结的消费额度的所有权并获得所述冻结的消费额度的理财收益,卖家获得冻结的消费额度的质押权;买家与所述卖家发起交易;完成交易并确认交易结果;所述理财机构根据交易结果清算资金,从而增加各方交易资金的安全性,同时应用场景广泛,并能够提高资金利

基于卖家消费承诺的交易方法、系统及存储介质.pdf

一种基于卖家消费承诺的交易方法、基于卖家消费承诺的交易系统及存储介质,所述基于卖家消费承诺的交易方法包括步骤:卖家发行消费承诺服务;买家做出消费承诺,向卖家承诺预定消费金额,并承诺向所述卖家消费;预定金融机构根据所述消费承诺从买家银行账户冻结消费额度;买家保有冻结的消费额度的所有权,卖家获得冻结的消费额度的质押权;当买家与所述卖家发起交易;完成交易并确认交易结果;所述金融机构根据交易结果清算资金,从而增加各方交易资金的安全性,同时应用场景广泛,并能够提高资金利用率。

基于消费承诺的卖家质押权交易方法、系统及存储介质.pdf

一种基于消费承诺的卖家质押权交易方法、基于消费承诺的卖家质押权交易系统及存储介质,所述基于消费承诺的卖家质押权交易方法包括步骤:卖家发行消费承诺服务;买家做出消费承诺,向卖家承诺预定消费金额,并承诺向所述卖家消费;预定金融机构根据所述消费承诺从买家银行账户冻结消费额度;买家保有冻结的消费额度的所有权,卖家获得冻结的消费额度的质押权;卖家将买家的冻结的消费额度质押给金融交易机构并获得融资;买家与所述卖家发起交易;完成交易并确认交易结果;所述金融机构根据交易结果清算资金,从而增加各方交易资金的安全性,同时应用

基于第三方消费承诺的交易方法、系统及存储介质.pdf

一种基于第三方消费承诺的交易方法、基于第三方消费承诺的交易系统及存储介质,所述基于第三方消费承诺的交易方法包括步骤:承诺运营方发行消费承诺服务,提供预定卖家的消费服务;买家做出消费承诺,向承诺运营方承诺预定消费金额,并承诺向所述预定的卖家消费;当买家与所述卖家发起交易时,预定金融机构根据所述消费承诺从买家银行账户冻结消费额度;买家保有冻结的消费额度的所有权,承诺运营方获得冻结的消费额度的质押权;完成交易并确认交易结果;所述金融机构根据交易结果清算资金,从而增加各方交易资金的安全性,同时应用场景广泛,并能够