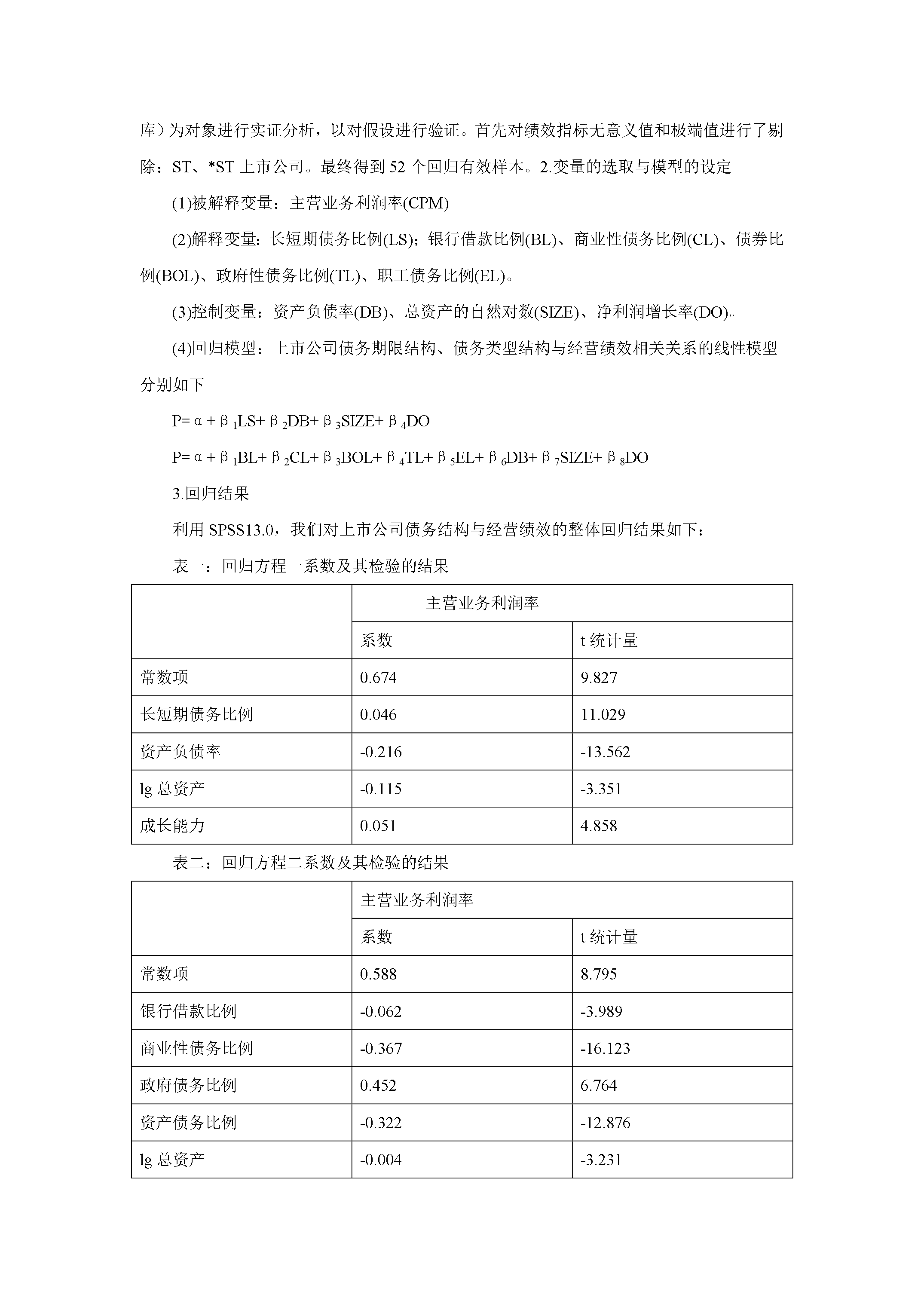

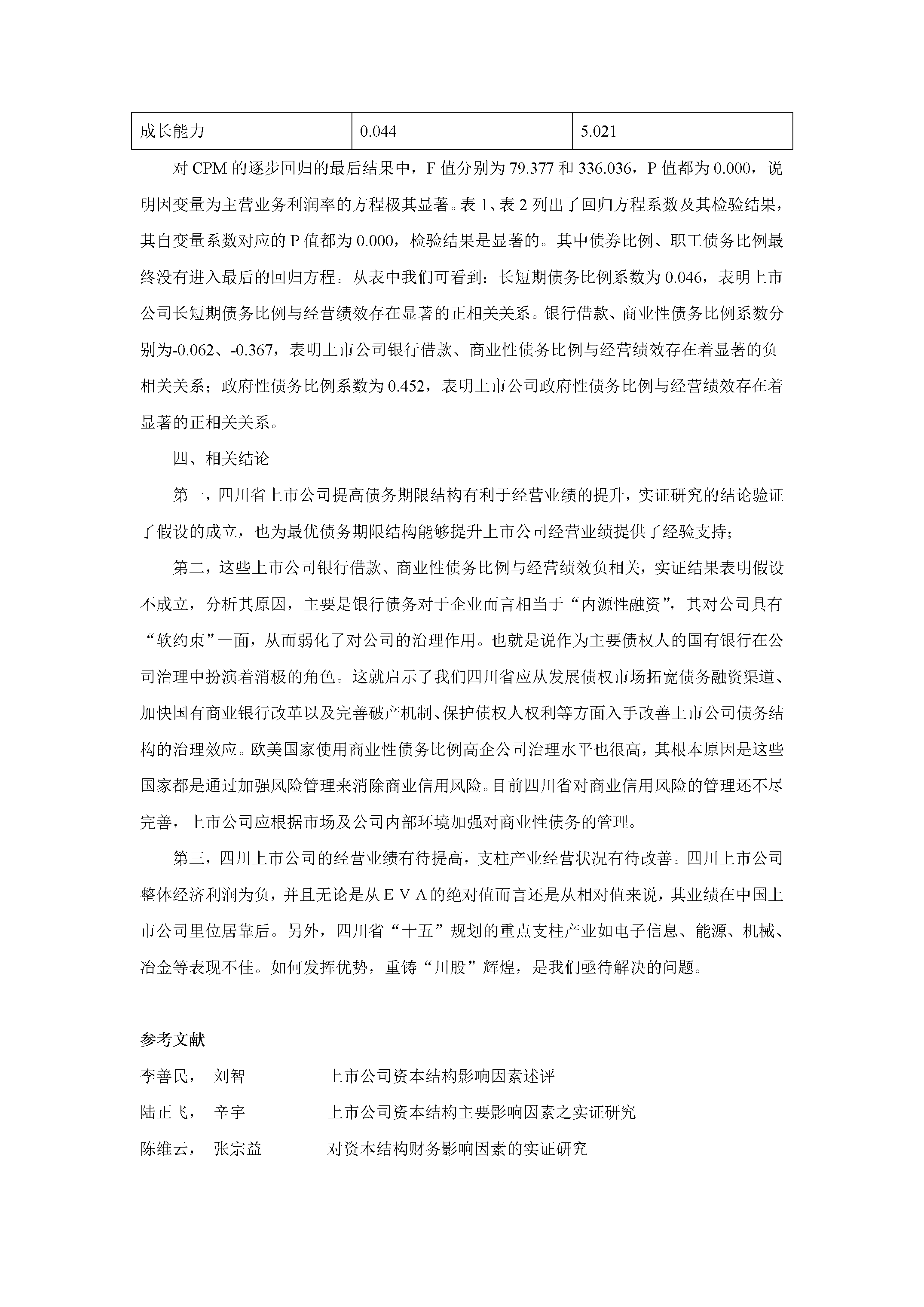

我国上市公司债务结构与经营绩效的实证研究.doc

书生****aa

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

我国上市公司债务结构与经营绩效的实证研究.doc

论文设计四川省上市公司经营绩效与债务结构的实证研究――基于05、06年四川省上市公司数据一、背景二、IPO抑价理论回顾与因素分析(一)、IPO抑价理论综述。(二)、IPO抑价的因素分析三、模型设计(一)、新股抑价幅度的衡量(二)、数据来源以分析(三)、模型设计四、描述统计与实证结果及分析(一)、描述性统计(二)、多元线性回归结果五、小结会计方法论课程论文四川省上市公司经营绩效与债务结构的实证研究――基于05、06年四川省上市公司数据杨凯(206120220134)周勤(206120220132)四川省上

我国上市公司债务结构与经营绩效的实证研究.doc

论文设计四川省上市公司经营绩效与债务结构的实证研究――基于05、06年四川省上市公司数据一、背景二、IPO抑价理论回顾与因素分析(一)、IPO抑价理论综述。(二)、IPO抑价的因素分析三、模型设计(一)、新股抑价幅度的衡量(二)、数据来源以分析(三)、模型设计四、描述统计与实证结果及分析(一)、描述性统计(二)、多元线性回归结果五、小结会计方法论课程论文四川省上市公司经营绩效与债务结构的实证研究――基于05、06年四川省上市公司数据杨凯(206120220134)周勤(206120220132)四川省上市

我国上市公司债务结构与经营绩效的实证研究.doc

----------------------------精品word文档值得下载值得拥有-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

我国上市公司债务结构与经营绩效的实证研究.doc

论文设计四川省上市公司经营绩效与债务结构的实证研究――基于05、06年四川省上市公司数据一、背景二、IPO抑价理论回顾与因素分析(一)、IPO抑价理论综述。(二)、IPO抑价的因素分析三、模型设计(一)、新股抑价幅度的衡量(二)、数据来源以分析(三)、模型设计四、描述统计与实证结果及分析(一)、描述性统计(二)、多元线性回归结果五、小结会计方法论课程论文四川省上市公司经营绩效与债务结构的实证研究――基于05、06年四川省上市公司数据杨凯(206120220134)周勤(206120220132)四川省上市

我国上市银行股权结构对经营绩效的影响的实证研究.docx

我国上市银行股权结构对经营绩效的影响的实证研究一、前言股权结构是一家公司的所有权和控制权关系的刻画,影响着公司的经营决策和业绩。就上市银行而言,其股权结构不仅影响着其自身的经营绩效,还直接关系到经济社会的稳定与发展。因此,研究我国上市银行股权结构对经营绩效的影响,对于深入了解上市银行的经营和治理机制,提高其经营效率和竞争力,具有重要意义。本文以2010年至2020年间上市银行为研究对象,利用面板数据模型,从股权集中度、法人股占比、外资股比例等三个方面,来探究上市银行股权结构对经营绩效的影响。二、股权集中度