独家原创-论经营杠杆与财务杠杆对企业收益的影响.docx

宜欣****外呢

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

独家原创-论经营杠杆与财务杠杆对企业收益的影响.docx

独家原创:论经营杠杆与财务杠杆对企业收益的影响摘要:竞争激烈的市场经济中掌握好经营杠杆与财务杠杆的作用规律对企业的经济效益有着极为重要的作用。本文从企业收益及其影响进行分析再具体分析经营与财务两杠杆对企业收益的影响最后提出有效利用经营杠杆与财务杠杆提高企业收益的几点措施。关键词:经营杠杆财务杠杆企业收益1.引言新时期的经济社会时代竞争的加剧社会各行各业的分工越来越细各行业的协作也越来越密切企业的经营与财务是企业的任何一个企业都不可能单纯依靠其股权

独家原创-论经营杠杆与财务杠杆对企业收益的影响.docx

独家原创:论经营杠杆与财务杠杆对企业收益的影响摘要:竞争激烈的市场经济中掌握好经营杠杆与财务杠杆的作用规律对企业的经济效益有着极为重要的作用。本文从企业收益及其影响进行分析再具体分析经营与财务两杠杆对企业收益的影响最后提出有效利用经营杠杆与财务杠杆提高企业收益的几点措施。关键词:经营杠杆财务杠杆企业收益1.引言新时期的经济社会时代竞争的加剧社会各行各业的分工越来越细各行业的协作也越来越密切企业的经营与财务是企业的任何一个企业都不可能单纯依靠其股权

经营杠杆与财务杠杆对企业收益的影响.doc

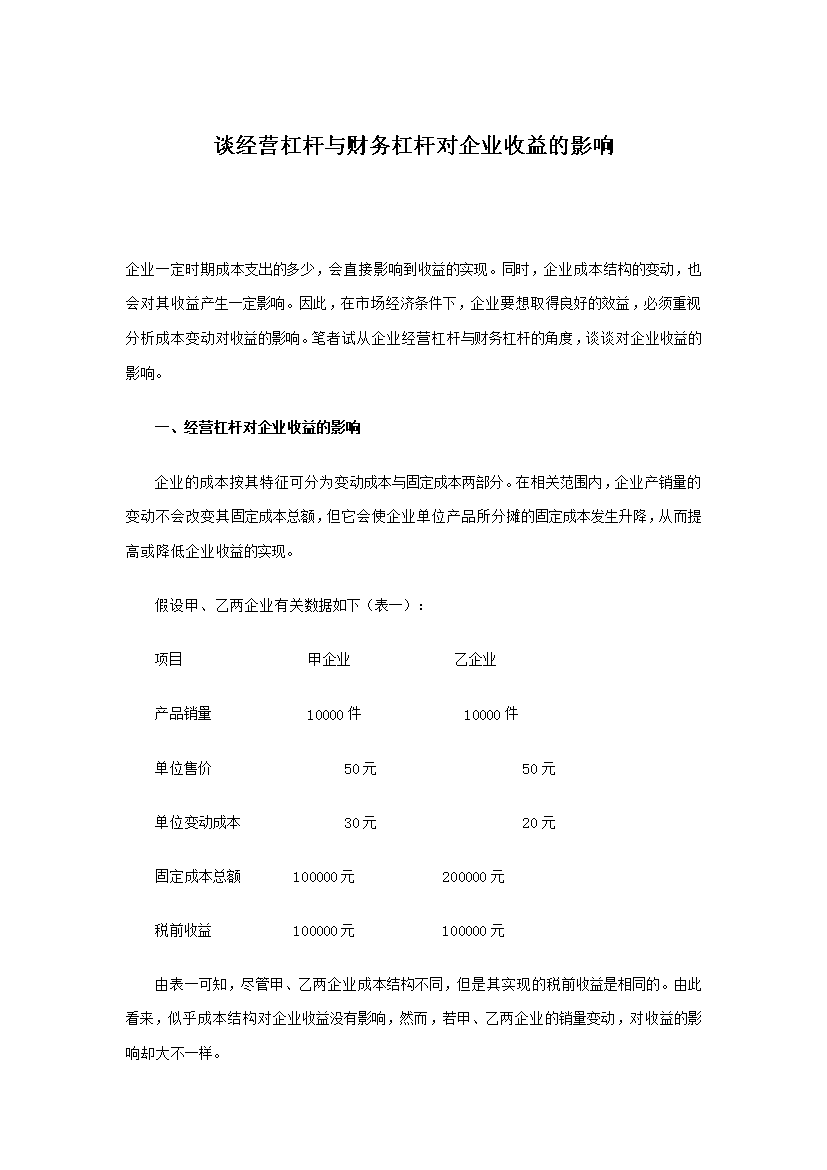

谈经营杠杆与财务杠杆对企业收益的影响企业一定时期成本支出的多少,会直接影响到收益的实现。同时,企业成本结构的变动,也会对其收益产生一定影响。因此,在市场经济条件下,企业要想取得良好的效益,必须重视分析成本变动对收益的影响。笔者试从企业经营杠杆与财务杠杆的角度,谈谈对企业收益的影响。一、经营杠杆对企业收益的影响企业的成本按其特征可分为变动成本与固定成本两部分。在相关范围内,企业产销量的变动不会改变其固定成本总额,但它会使企业单位产品所分摊的固定成本发生升降,从而提高或降低企业收益的实现。假设甲、乙两企业有关

经营杠杆与财务杠杆对企业收益的影响.doc

谈经营杠杆与财务杠杆对企业收益的影响企业一定时期成本支出的多少,会直接影响到收益的实现。同时,企业成本结构的变动,也会对其收益产生一定影响。因此,在市场经济条件下,企业要想取得良好的效益,必须重视分析成本变动对收益的影响。笔者试从企业经营杠杆与财务杠杆的角度,谈谈对企业收益的影响。一、经营杠杆对企业收益的影响企业的成本按其特征可分为变动成本与固定成本两部分。在相关范围内,企业产销量的变动不会改变其固定成本总额,但它会使企业单位产品所分摊的固定成本发生升降,从而提高或降低企业收益的实现。假设甲、乙两企业有关

经营杠杆与财务杠杆对企业收益的影响.doc

谈经营杠杆与财务杠杆对企业收益的影响企业一定时期成本支出的多少,会直接影响到收益的实现。同时,企业成本结构的变动,也会对其收益产生一定影响。因此,在市场经济条件下,企业要想取得良好的效益,必须重视分析成本变动对收益的影响。笔者试从企业经营杠杆与财务杠杆的角度,谈谈对企业收益的影响。一、经营杠杆对企业收益的影响企业的成本按其特征可分为变动成本与固定成本两部分。在相关范围内,企业产销量的变动不会改变其固定成本总额,但它会使企业单位产品所分摊的固定成本发生升降,从而提高或降低企业收益的实现。假设甲、乙两企业有关