审计第22讲(1).pptx

邻家****曼玉

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

审计第22讲(1).pptx

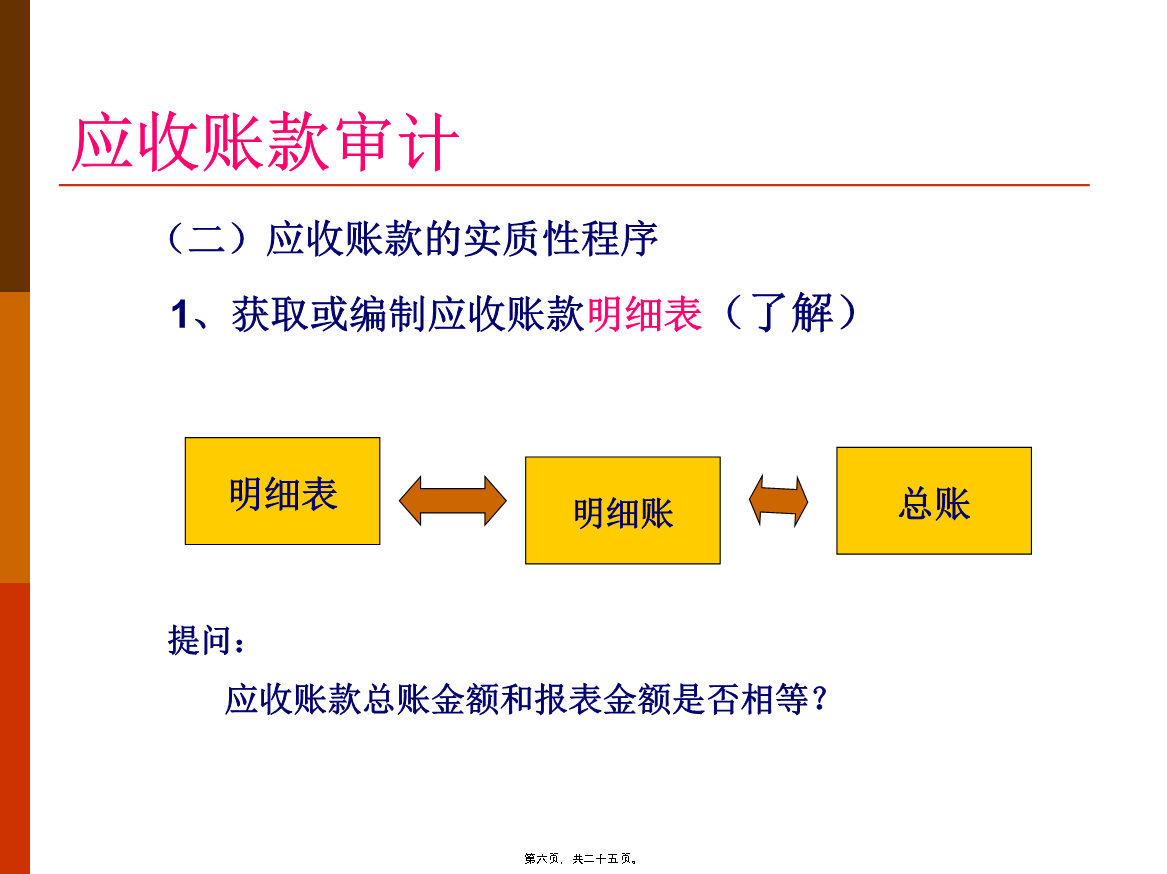

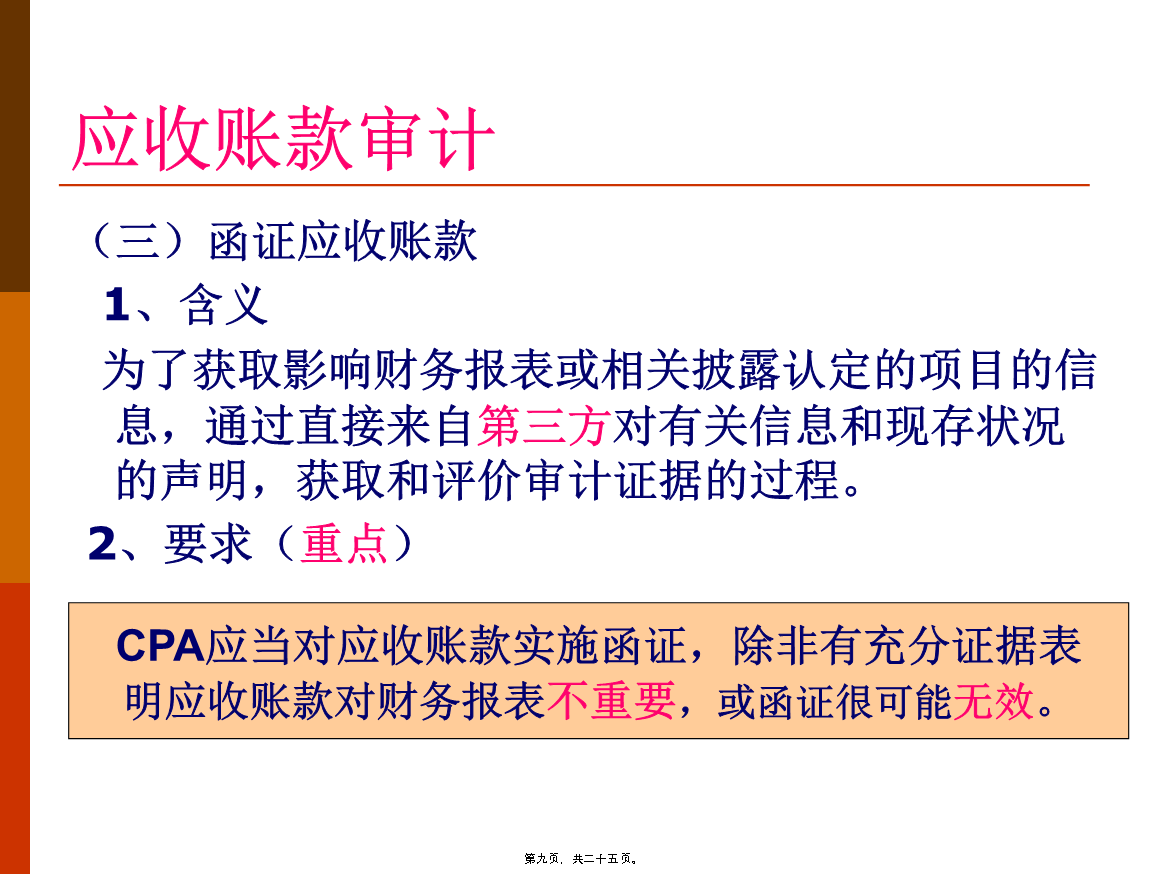

《审计基础与实务》本讲主要内容:应收账款审计应收账款审计应收账款审计(二)应收账款的实质性程序1、获取或编制应收账款明细表(了解)应收账款审计应收账款审计应收账款审计应收账款审计应收账款审计应收账款审计应收账款审计应收账款审计应收账款审计应收账款审计应收账款审计应收账款审计例9-4:审计人员张某负责审计红光公司“应收账款”项目在审阅应收账款明细账时发现应收账款项目中有A公司欠款3000万元经查账龄已在3年以上且了解到A公司已经法院履行法定程序宣布破产并取得

基础审计第1讲.ppt

基础审计第1讲为什么要学审计学第一章绪论一、审计的产生和发展(二)审计的发展2、民间审计2、民间审计二、审计的性质与职能1、谁审——审计的主体(审计人)2、审谁——审计的客体(被审计人)审计委托人4、审什么——审计的对象(二)审计的性质(三)审计的职能三审计的分类(二)审计的其他分类(二)审计的其他分类案例分析:答案:第二章审计组织结构与审计准则(一)国家审计的模式(二)最高审计机关国际组织(三)我国国家审计机关及其人员二、内部审计机构及人员三、民间审计组织及人员(二)民间审计业务2.民间审计业务(三)我

审计-第12讲-1.pptx

12345678910111213141516171819202122232425262728293031内容总结

选修1-1 第22讲.docx

紧扣考纲考情再现测试内容测试要求2019年2019年2019年2019年2019年电场电场强度电场线A171616、171515静电的利用与防止A1517考点一电场、电场强度、电场线一、电场(1)电场:经过长期的科学研究人们认识到________周围存在着一种叫做电场的____________电荷之间是通过________发生相互作用的.只要有________存在电荷的周围就有电场.(2)电场的基本性质:对放入其中的电荷有____________的作用.二、电场强度(1)定义:试探电荷

选修1-1 第22讲.docx

紧扣考纲考情再现测试内容测试要求2019年2019年2019年2019年2019年电场电场强度电场线A171616、171515静电的利用与防止A1517考点一电场、电场强度、电场线一、电场(1)电场:经过长期的科学研究人们认识到________周围存在着一种叫做电场的____________电荷之间是通过________发生相互作用的.只要有________存在电荷的周围就有电场.(2)电场的基本性质:对放入其中的电荷有____________的作用.二、电场强度(1)定义:试探电荷