浅析新租赁准则对建筑企业财务管理影响.pdf

努力****晓骞

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

浅析新租赁准则对建筑企业财务管理影响.pdf

浅析新租赁准则对建筑企业财务管理影响杨思锦摘要:本文在对新租赁准则产生的变化加以分析的基础上对其给建筑企业财务管理方面带来的影响进行了重点探讨最后提出了企业适应新租赁准则的有效措施。关键词:新租赁准则;建筑企业;财务管理对建筑企业来说租赁是其融资的重要途径在促进企业发展乃至资本市场发展中有着较为重要的作用。为规范企业租赁行为我国于2006年出台了租赁准则(以下称旧租赁准则)但是随着社会经济的

浅析新租赁准则对建筑企业财务管理影响.pdf

浅析新租赁准则对建筑企业财务管理影响杨思锦摘要:本文在对新租赁准则产生的变化加以分析的基础上,对其给建筑企业财务管理方面带来的影响进行了重点探讨,最后提出了企业适应新租赁准则的有效措施。关键词:新租赁准则;建筑企业;财务管理对建筑企业来说,租赁是其融资的重要途径,在促进企业发展乃至资本市场发展中有着较为重要的作用。为规范企业租赁行为,我国于2006年出台了租赁准则(以下称旧租赁准则),但是随着社会经济的发展,企业的租赁业务变得越来越复杂,与之相关的会计处理产生了诸多问题,已无法满足企业的当前需求。2016

浅析新租赁准则对企业的影响.docx

浅析新租赁准则对企业的影响标题:浅析新租赁准则对企业的影响引言:近年来,随着全球金融危机的爆发和企业治理环境的变化,国际财务准则也随之不断调整和升级。其中,新租赁准则的推出无疑对企业经营产生了重大影响。本文旨在深入探讨新租赁准则对企业的影响,以及企业应对的策略。一、新租赁准则的背景及概述新租赁准则是为了提高租赁交易透明度和准确度而制定的。准则要求企业根据租赁合同的实质性内容进行会计处理,将租赁合同分为金融租赁和经营租赁两类,并相应地调整会计报表的呈现方式。这一新准则的实施对企业财务报表和经营管理产生了多方

浅析新租赁准则对上市交通运输企业的影响.docx

浅析新租赁准则对上市交通运输企业的影响新租赁准则对上市交通运输企业的影响摘要本文旨在分析新租赁准则对上市交通运输企业的影响。首先,介绍了新租赁准则的背景和内容,重点关注了其对租赁合同分类和会计处理方法的改变。接着,分析了新租赁准则对上市交通运输企业财务报表及业务运营的影响。最后,提出了上市交通运输企业应对新租赁准则的建议。一、引言新租赁准则是指国际财务报告准则(IFRS)16《租赁》的实施,该准则于2019年1月1日生效。本准则废弃了原有的租赁准则(IFRS17)和将合约分类为财务租赁和营运租赁的做法,引

浅析新租赁准则的会计处理及变化影响.pdf

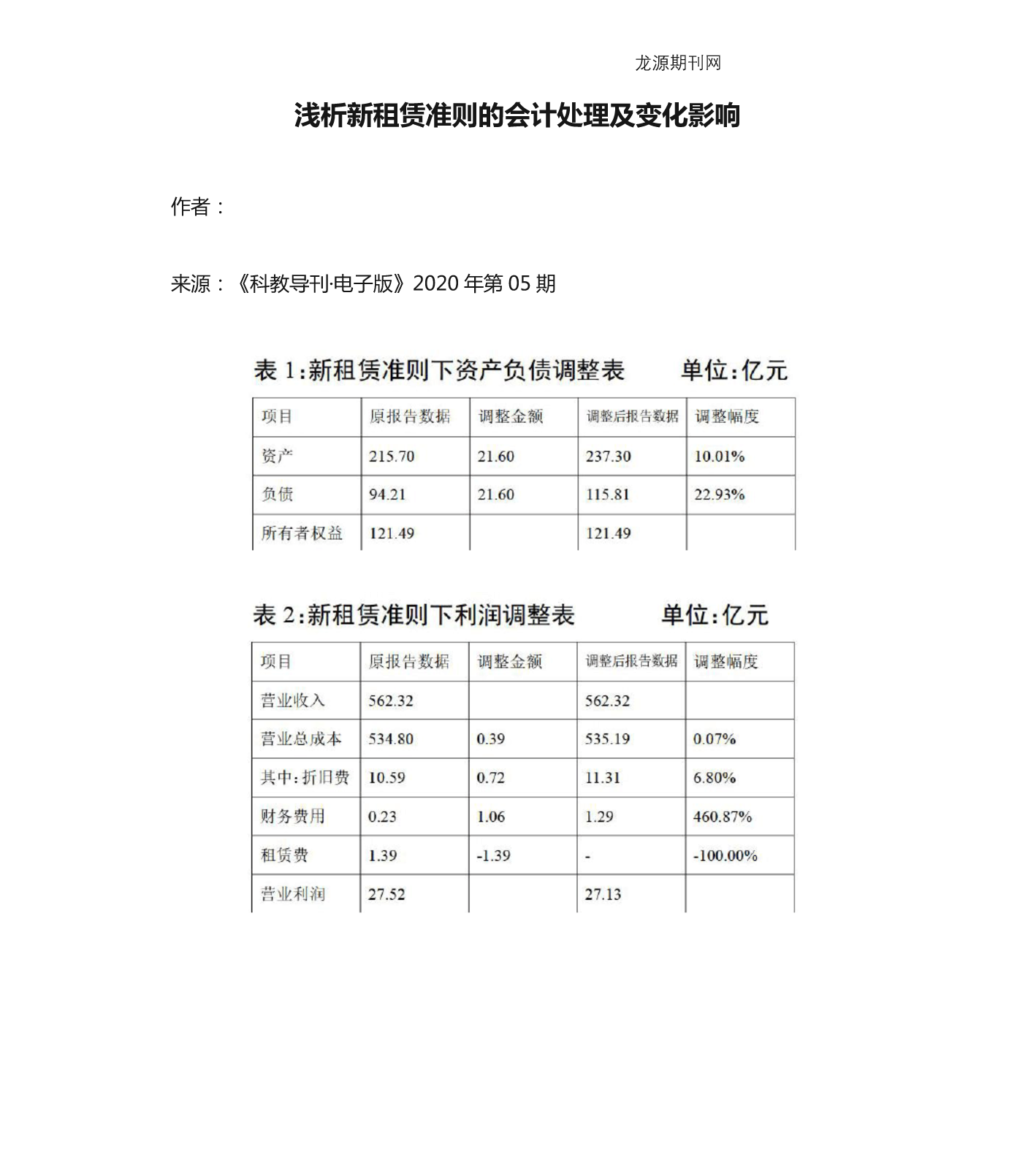

龙源期刊网浅析新租赁准则的会计处理及变化影响作者:***来源:《科教导刊·电子版》2020年第05期龙源期刊网摘要2018年12月财政部发布了《企业会计准则第21号——租赁》,在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。新租赁则实施后租赁业务的会计确认、计量、报告及变化是本文关注的重点。关键词租赁业务租赁准则变化影响1租赁的确认与计量新租赁准则对租赁业务进行了重新定义,引入了“