巴塞尔协议II和巴塞尔协议III的对比通用.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

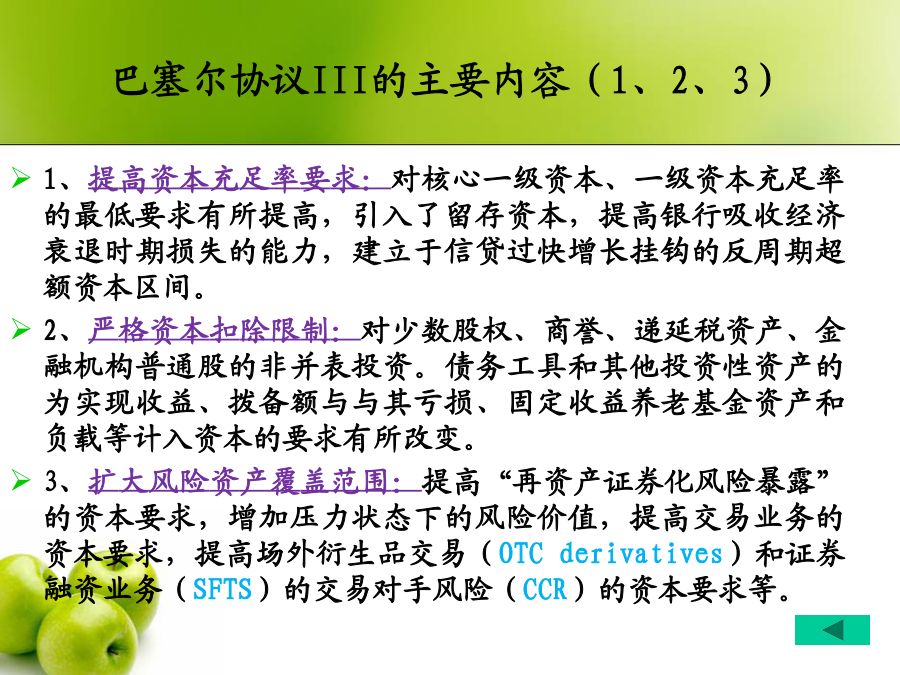

6/10

7/10

8/10

9/10

10/10

亲,该文档总共19页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

巴塞尔协议II和巴塞尔协议III的对比通用.ppt

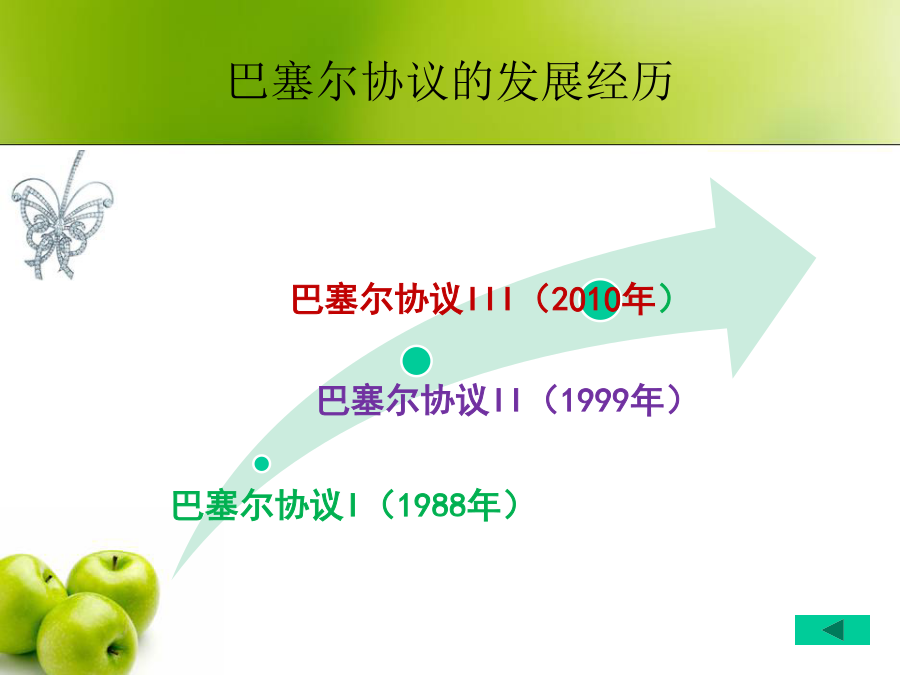

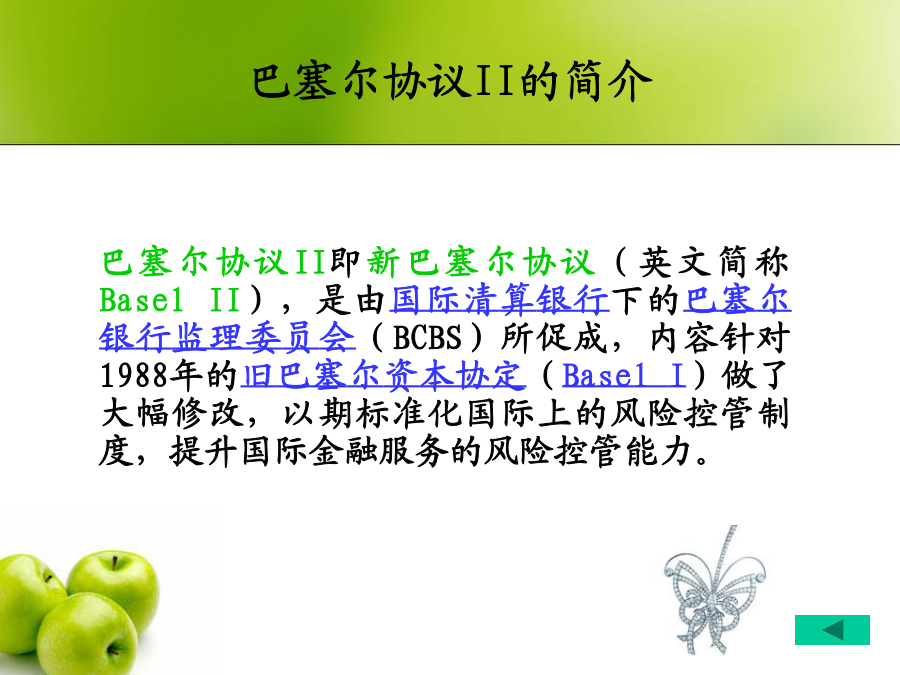

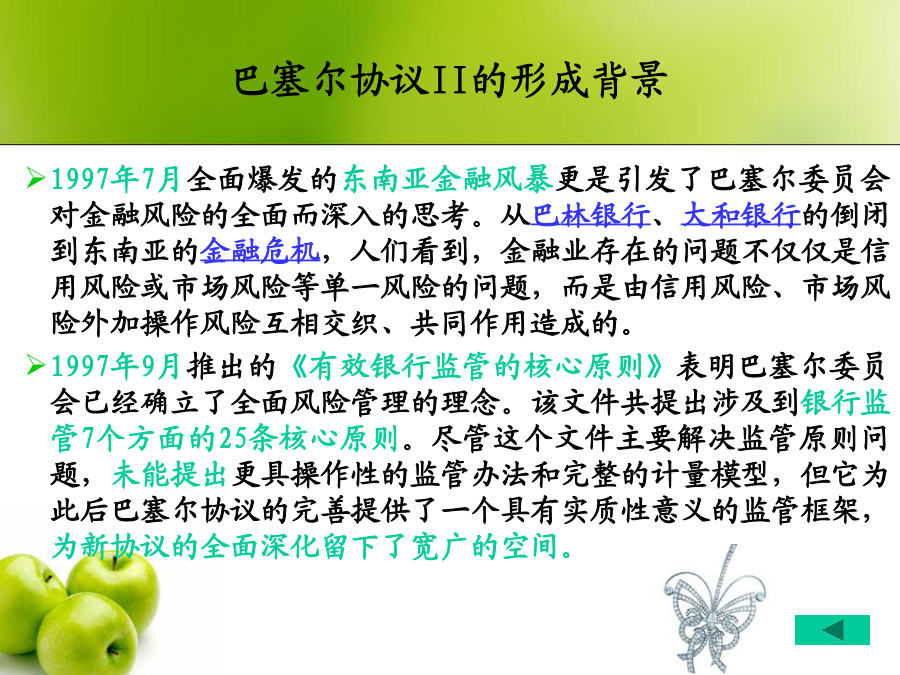

巴塞尔协议II和巴塞尔协议III的对比巴塞尔协议的发展经历巴塞尔协议II的简介巴塞尔协议II的形成背景巴塞尔协议II的三大支柱1.突破了传统银行业的限制:协议II从机构和业务品种方面,推广了经典的最低资本比例的适用范围,这为银行业全能化发展环境下,金融业合并监管的形成确立了重要的政策基础。2.更加灵活、更加动态化的规则:协议II允许银行实行内部评级方法,使新的监管规则有一定的灵活性,有利于吸收现代化大型银行管理风险的各种先进经验。新协议鼓励银行不断改进风险评估方法,不断发展更为精细的风险评估体系。3.重视

巴塞尔协议Ⅰ-II和III的对比.ppt

巴塞尔协议ⅠⅡⅢ的对比巴塞尔协议的发展经历巴塞尔协议I的简介核心资本与附属资本资本比率的标准(即资本充足率=总资本/风险加权资产)巴塞尔协议规定,到1992年底,所有签约国从事国际业务的银行其资本与风险加权资产的比率应达到8%,其中核心资本至少为4%。巴塞尔协议规定,从1987年底到1992年底为实施过渡期,1992年底必须达到8%的资本对风险加权资产的比率目标。88年协议的问题巴塞尔协议II的简介巴塞尔协议II的形成背景巴塞尔协议II的三大支柱1.突破了传统银行业的限制:协议II从机构和业务品种方面,推

巴塞尔协议II和III的对比.ppt

巴塞尔协议的发展经历巴塞尔协议I的简介核心资本与附属资本资本比率的标准(即资本充足率=总资本/风险加权资产)巴塞尔协议规定,到1992年底,所有签约国从事国际业务的银行其资本与风险加权资产的比率应达到8%,其中核心资本至少为4%。巴塞尔协议规定,从1987年底到1992年底为实施过渡期,1992年底必须达到8%的资本对风险加权资产的比率目标。88年协议的问题巴塞尔协议II的简介巴塞尔协议II的形成背景巴塞尔协议II的三大支柱1.突破了传统银行业的限制:协议II从机构和业务品种方面,推广了经典的最低资本比例

巴塞尔协议Ⅰ-II和III的对比.ppt

巴塞尔协议ⅠⅡⅢ的对比巴塞尔协议的发展经历巴塞尔协议I的简介核心资本与附属资本资本比率的标准(即资本充足率=总资本/风险加权资产)巴塞尔协议规定,到1992年底,所有签约国从事国际业务的银行其资本与风险加权资产的比率应达到8%,其中核心资本至少为4%。巴塞尔协议规定,从1987年底到1992年底为实施过渡期,1992年底必须达到8%的资本对风险加权资产的比率目标。88年协议的问题巴塞尔协议II的简介巴塞尔协议II的形成背景巴塞尔协议II的三大支柱1.突破了传统银行业的限制:协议II从机构和业务品种方面,推

巴塞尔协议ⅠII和III的对比资料.ppt

巴塞尔协议ⅠⅡⅢ的对比巴塞尔协议的发展经历巴塞尔协议I的简介核心资本与附属资本资本比率的标准(即资本充足率=总资本/风险加权资产)巴塞尔协议规定,到1992年底,所有签约国从事国际业务的银行其资本与风险加权资产的比率应达到8%,其中核心资本至少为4%。巴塞尔协议规定,从1987年底到1992年底为实施过渡期,1992年底必须达到8%的资本对风险加权资产的比率目标。88年协议的问题巴塞尔协议II的简介巴塞尔协议II的形成背景巴塞尔协议II的三大支柱1.突破了传统银行业的限制:协议II从机构和业务品种方面,推