对公外汇交易业务知识.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共42页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

对公外汇交易业务知识.ppt

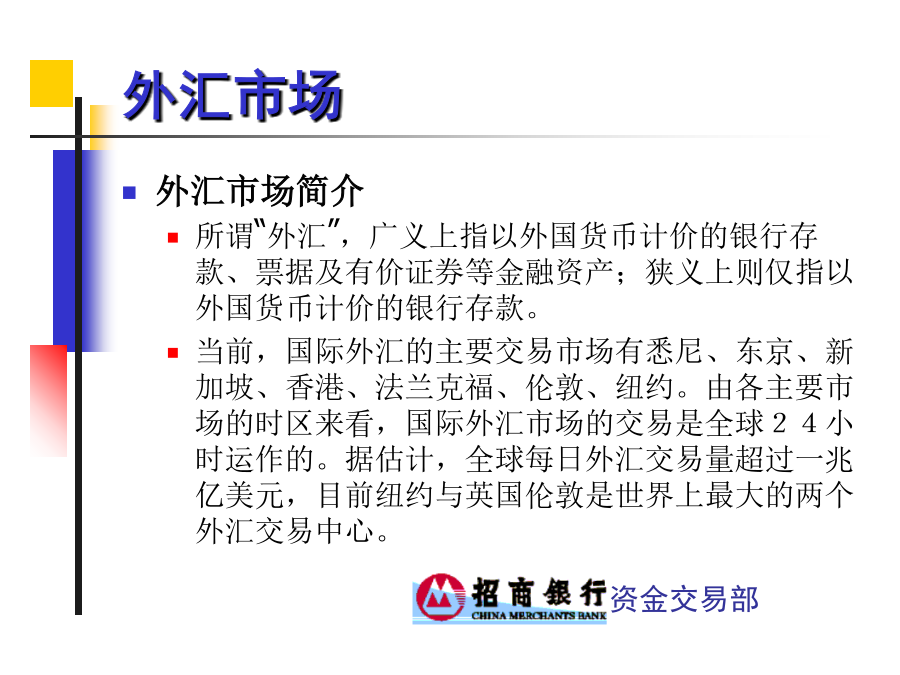

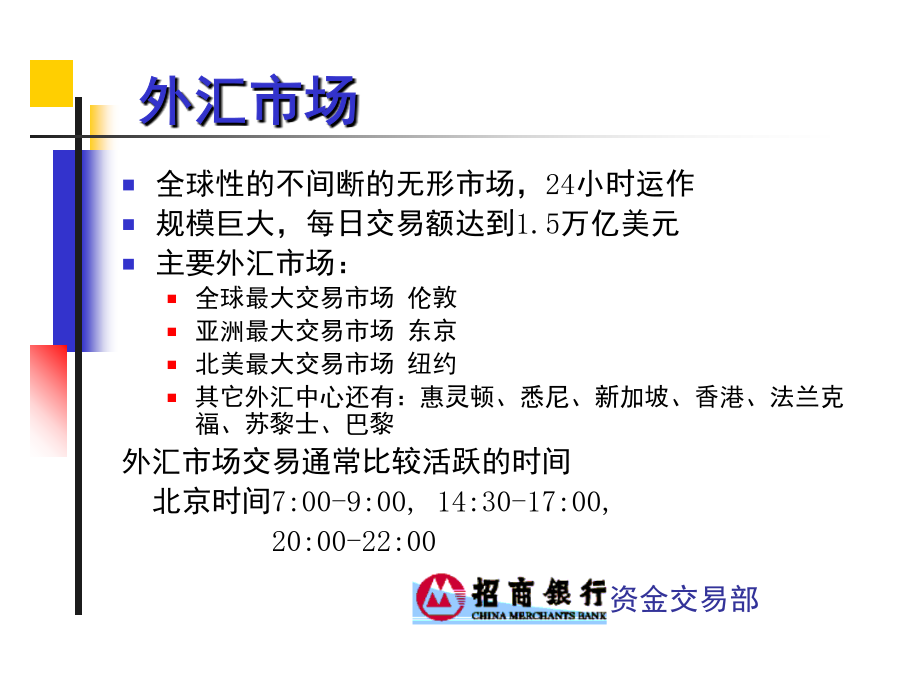

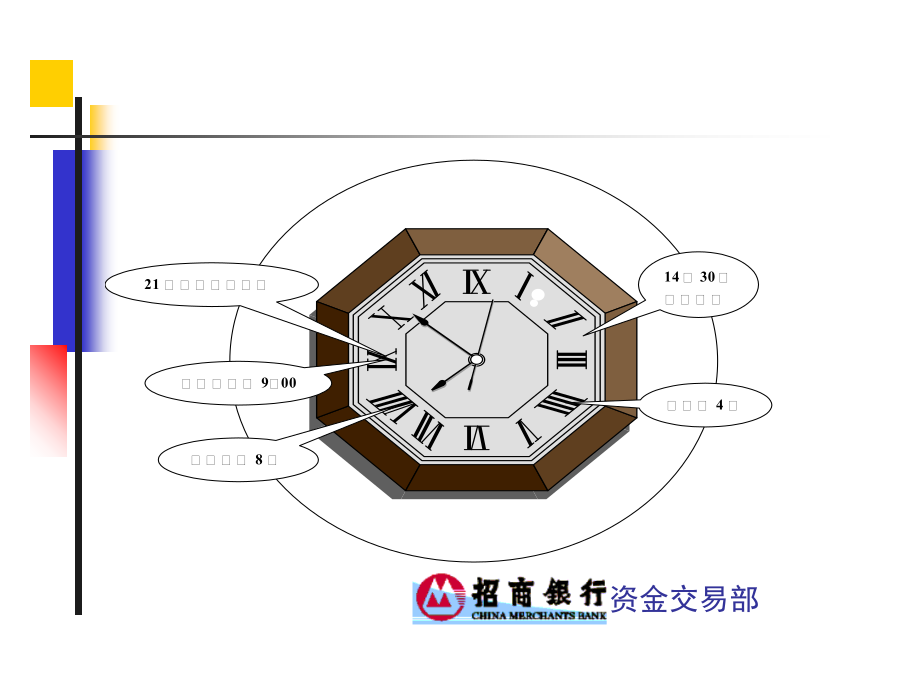

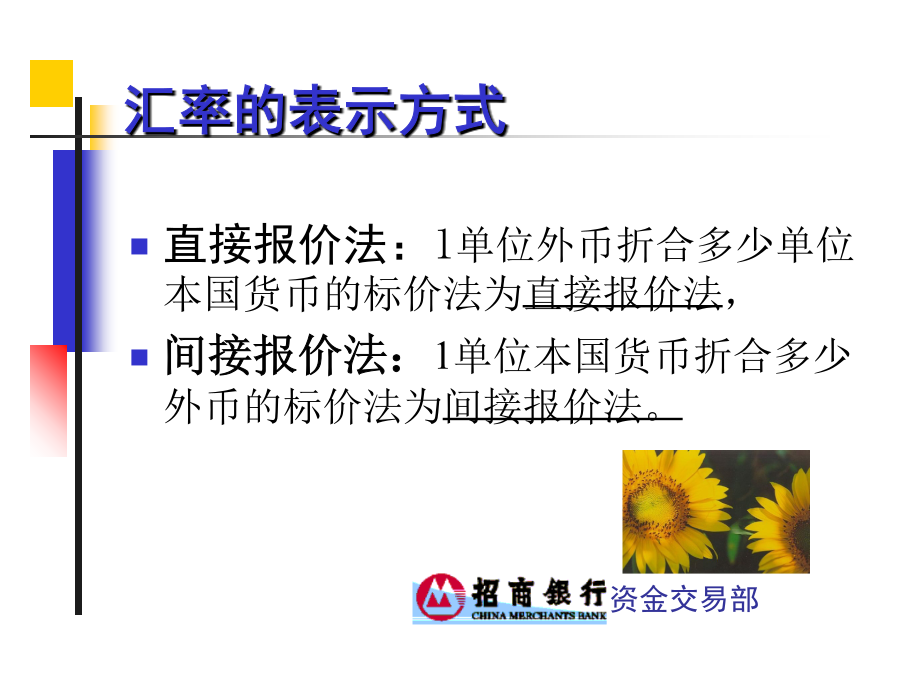

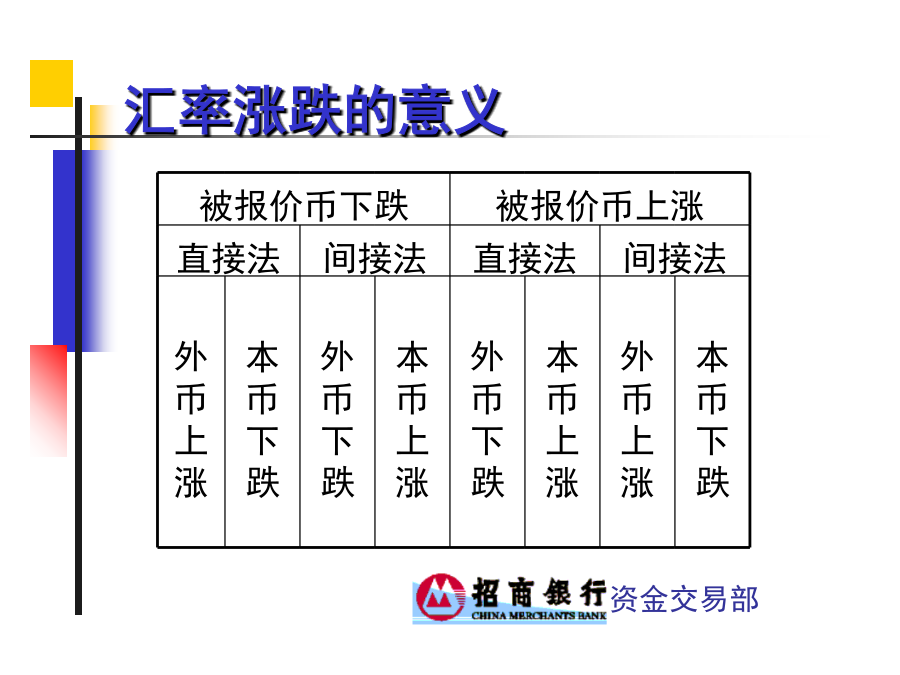

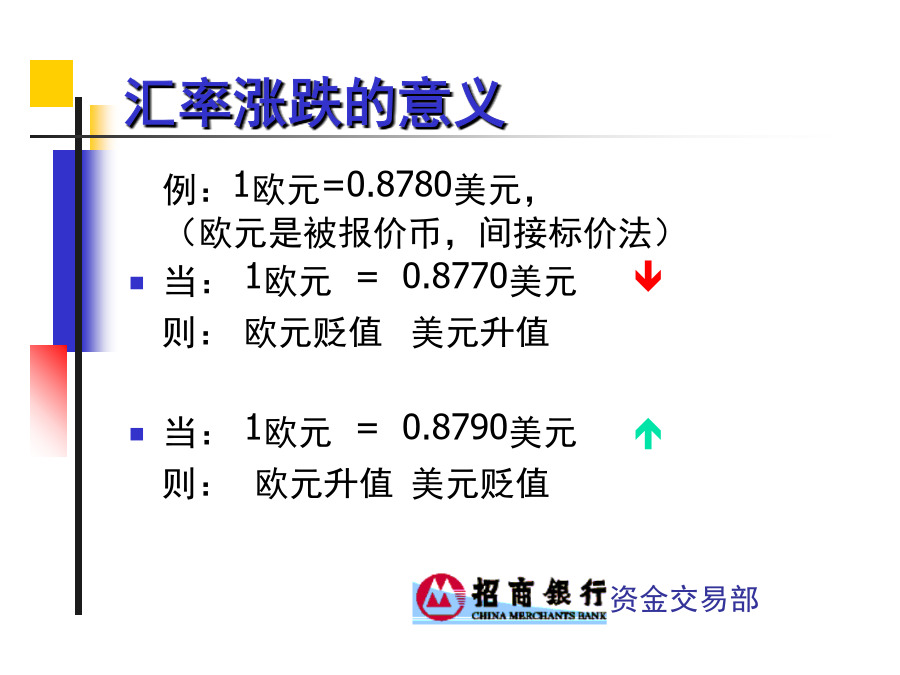

招商银行-----------------对公外汇交易业务知识外汇市场外汇市场外汇市场汇率的表示方式直接报价法间接报价法汇率涨跌的意义汇率涨跌的意义汇率涨跌的意义交叉汇率汇率报价起息日又称为交割日指的是外汇交易双方约定进行货币交割的日期。因为交割后即可开始计息因此成为起息日。即期起息:国际市场上一般约定为交易日后的第二个营业日遇到公众假期将顺延。一般交易除非特别指定日期否则一概视为即期交易。远期起息:凡是超过T+2起息的交易均为远期。汇率中“点”的含义外汇市场的主要参与者外汇市场主要货币介绍外汇买卖即

对公外汇交易业务知识.ppt

招商银行-----------------对公外汇交易业务知识外汇市场外汇市场外汇市场汇率的表示方式直接报价法间接报价法汇率涨跌的意义汇率涨跌的意义汇率涨跌的意义交叉汇率汇率报价起息日又称为交割日指的是外汇交易双方约定进行货币交割的日期。因为交割后即可开始计息因此成为起息日。即期起息:国际市场上一般约定为交易日后的第二个营业日遇到公众假期将顺延。一般交易除非特别指定日期否则一概视为即期交易。远期起息:凡是超过T+2起息的交易均为远期。汇率中“点”的含义外汇市场的主要参与者外汇市场主要货币介绍外汇买卖即

对公外汇交易业务知识.ppt

招商银行-----------------对公外汇交易业务知识外汇市场外汇市场外汇市场汇率的表示方式直接报价法间接报价法汇率涨跌的意义汇率涨跌的意义汇率涨跌的意义交叉汇率汇率报价起息日,又称为交割日,指的是外汇交易双方约定进行货币交割的日期。因为交割后即可开始计息,因此成为起息日。即期起息:国际市场上一般约定为交易日后的第二个营业日,遇到公众假期将顺延。一般交易除非特别指定日期,否则一概视为即期交易。远期起息:凡是超过T+2起息的交易均为远期。汇率中“点”的含义外汇市场的主要参与者外汇市场主要货币介绍外汇

对公外汇交易业务知识.ppt

招商银行-----------------对公外汇交易业务知识外汇市场外汇市场外汇市场汇率的表示方式直接报价法间接报价法汇率涨跌的意义汇率涨跌的意义汇率涨跌的意义交叉汇率汇率报价起息日又称为交割日指的是外汇交易双方约定进行货币交割的日期。因为交割后即可开始计息因此成为起息日。即期起息:国际市场上一般约定为交易日后的第二个营业日遇到公众假期将顺延。一般交易除非特别指定日期否则一概视为即期交易。远期起息:凡是超过T+2起息的交易均为远期。汇率中“点”的含义外汇市场的主要参与者外汇市场主要货币介绍外汇买卖即

对公外汇交易业务知识.ppt

招商银行-----------------对公外汇交易业务知识外汇市场外汇市场外汇市场汇率的表示方式直接报价法间接报价法汇率涨跌的意义汇率涨跌的意义汇率涨跌的意义交叉汇率汇率报价起息日,又称为交割日,指的是外汇交易双方约定进行货币交割的日期。因为交割后即可开始计息,因此成为起息日。即期起息:国际市场上一般约定为交易日后的第二个营业日,遇到公众假期将顺延。一般交易除非特别指定日期,否则一概视为即期交易。远期起息:凡是超过T+2起息的交易均为远期。汇率中“点”的含义外汇市场的主要参与者外汇市场主要货币介绍外汇