宝钢资料分析.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共79页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

宝钢资料分析.ppt

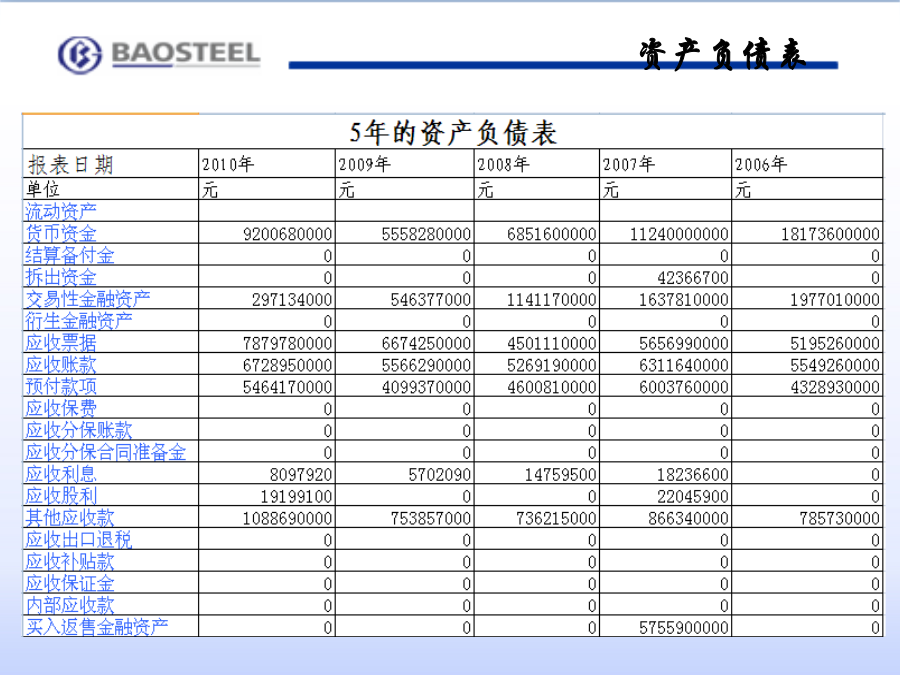

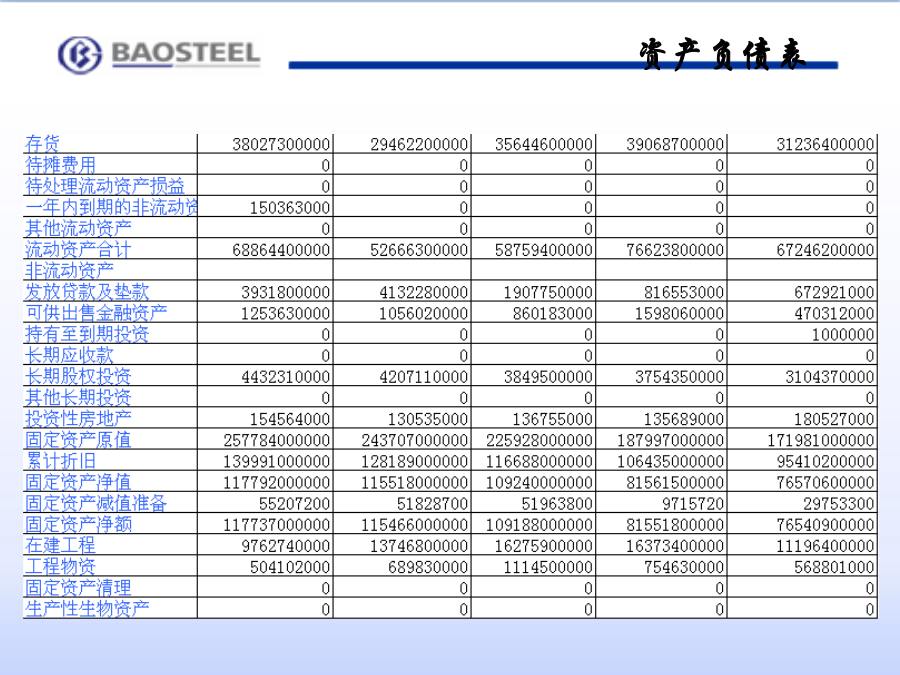

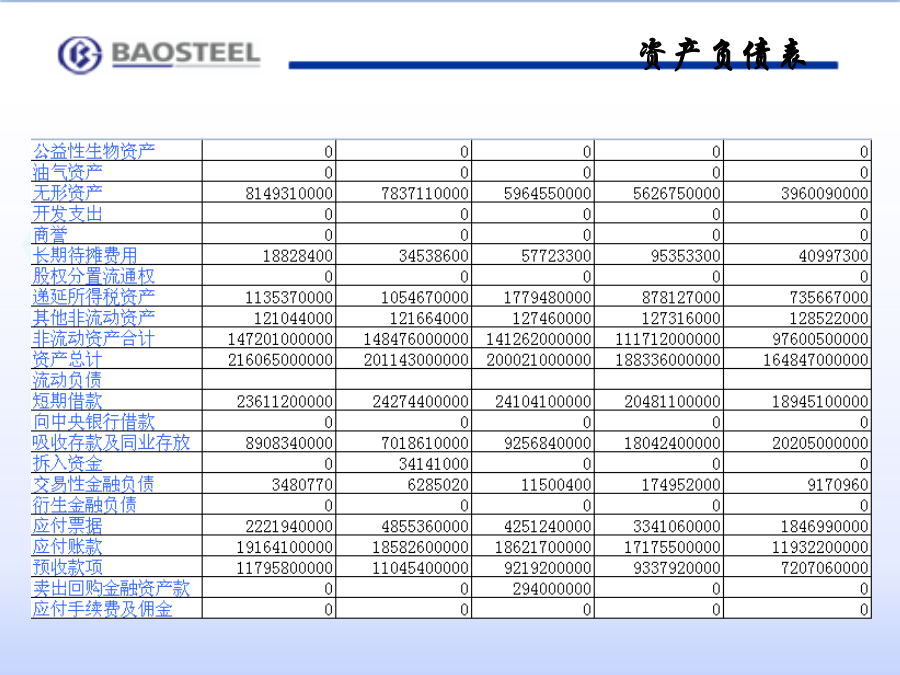

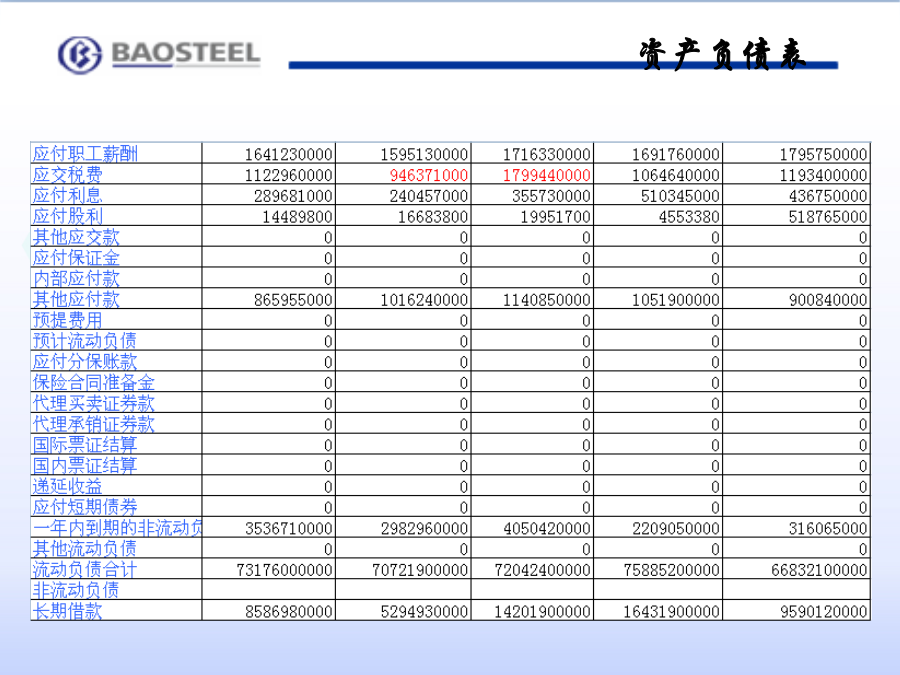

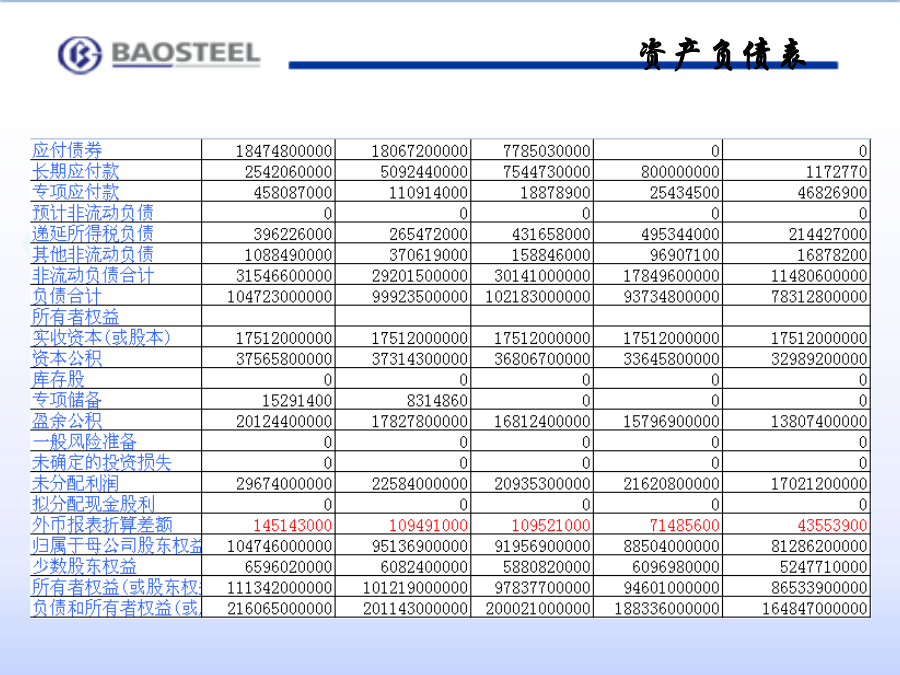

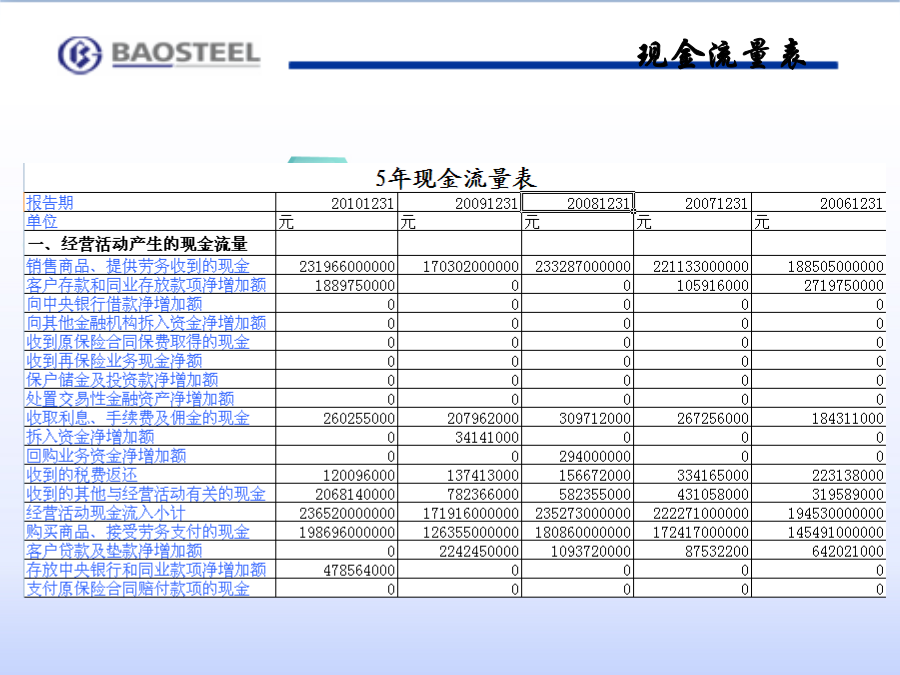

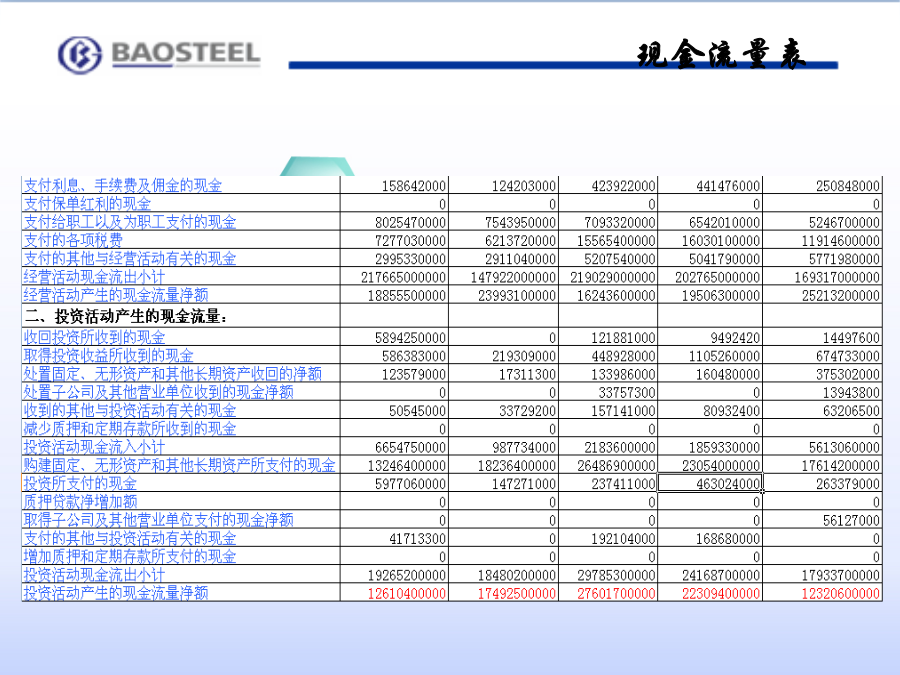

课程:计算机财务管理资产负债表资产负债表资产负债表资产负债表资产负债表现金流量表现金流量表现金流量表现金流量表利润表利润表宝钢股份利润表资产负债表水平分析资产负债表水平分析资产负债表水平分析资产负债表水平分析资产负债表水平分析2、从筹资或权益角度进行分析该公司本期权益总额增加1023000000元,增长幅度为10.00%,说明该公司本期权益总额由较大幅度的增长。本期负责增加了4799500000元,增长幅度为4.8%,使资产总额增长了2.22%,负债的增加全是由非流动负债的增加引起的,主要表现为专项应付账

宝钢财务报表分析优质资料.doc

宝钢财务报表分析优质资料(可以直接使用,可编辑优质资料,欢迎下载)宝钢股份财务分析金融1403班盛佳慧周旋秦赟邵江南鲁明州杨凡1.公司概况1.1公司简介(历史发展及经营范围)宝山钢铁股份系根据中华人民共和国(以下简称“中国”)法律在中国境内注册成立的股份。该公司经中国国家经济贸易委员会以国经贸企改[1999]1266号文批准,由宝钢集团(前称“上海宝钢集团公司”,以下简称“宝钢集团”)独家发起设立,于2000年2月3日正式注册成立。宝钢股份主要经营钢铁冶炼、加工,电力、煤炭、工业气体生产,码头、仓储、运输

宝钢冷轧标准资料宝钢在线.pdf

宝钢冷轧标准资料宝钢在线.pdf

汽车用冷轧钢板产品手册汽车用冷轧钢板产品手册BAOSHANIRON&STEELCO.LTD.BAOSTEEL-NSC/ARCELORBAOSHANIRON&STEELCO.LTD.

宝钢财务分析.doc

宝山钢铁股份有限企业财务报表分析姓名学号班级指导老师得分目录一、企业概况41.1企业简介(历史发展及经营范围)41.2基本财务状况41.3企业战略51.3.1战略定位51.3.2战略重点51.3.3战略提议5二、行业分析62.1宝钢集团SWOT分析62.2宝钢集团:宏观环境分析(PEST法)62.2.1政治原因(Policy)62.2.2经济原因(Economic)62.2.3社会原因(Society)72.2.4技术原因(Technological)72.3宝钢行业地位分析8三、会计分析93.1资产负债