定额计价方式确定市政工程造价.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

定额计价方式确定市政工程造价.ppt

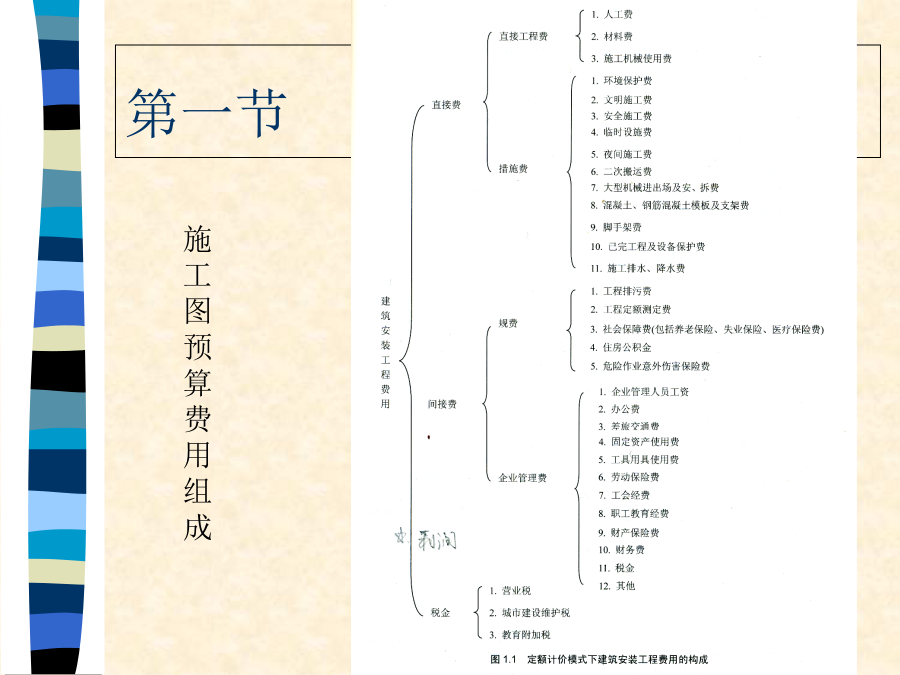

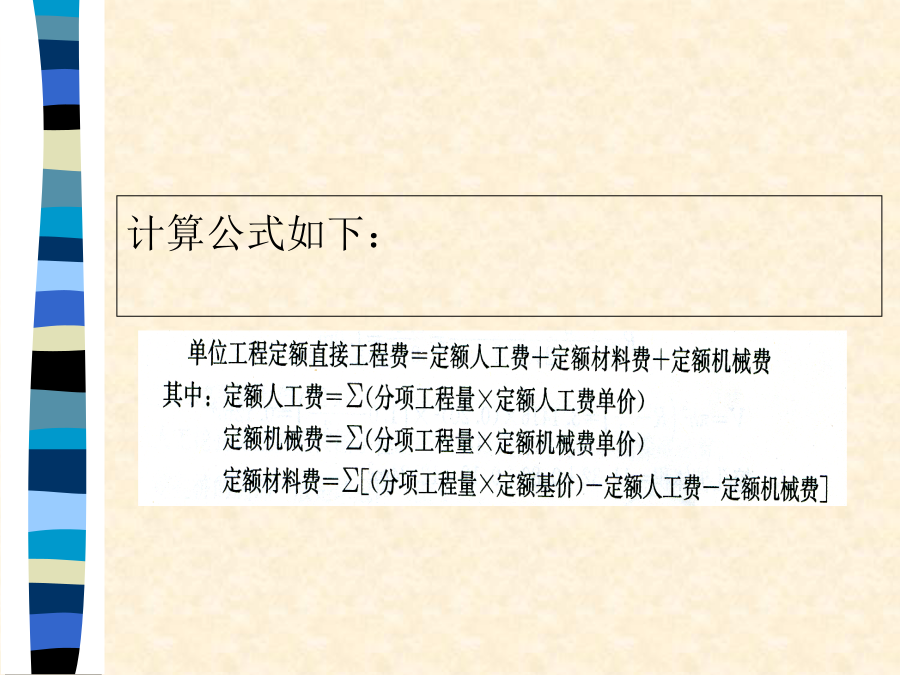

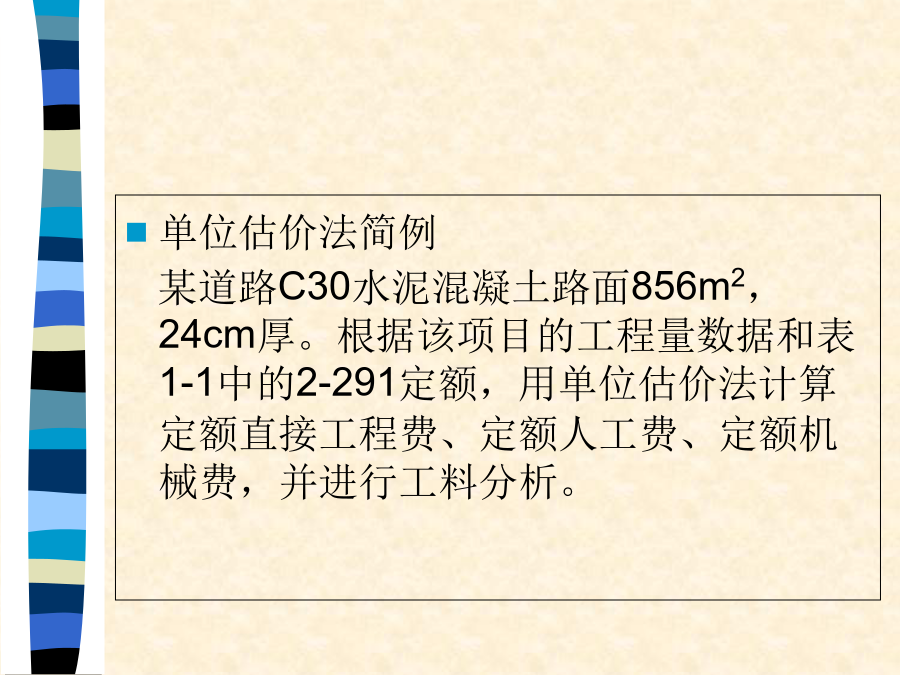

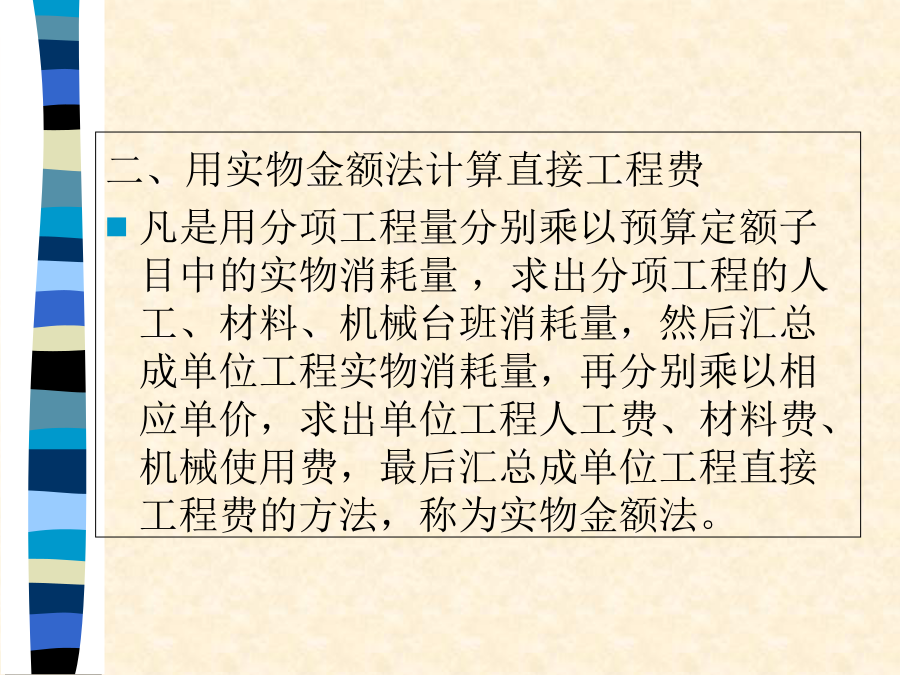

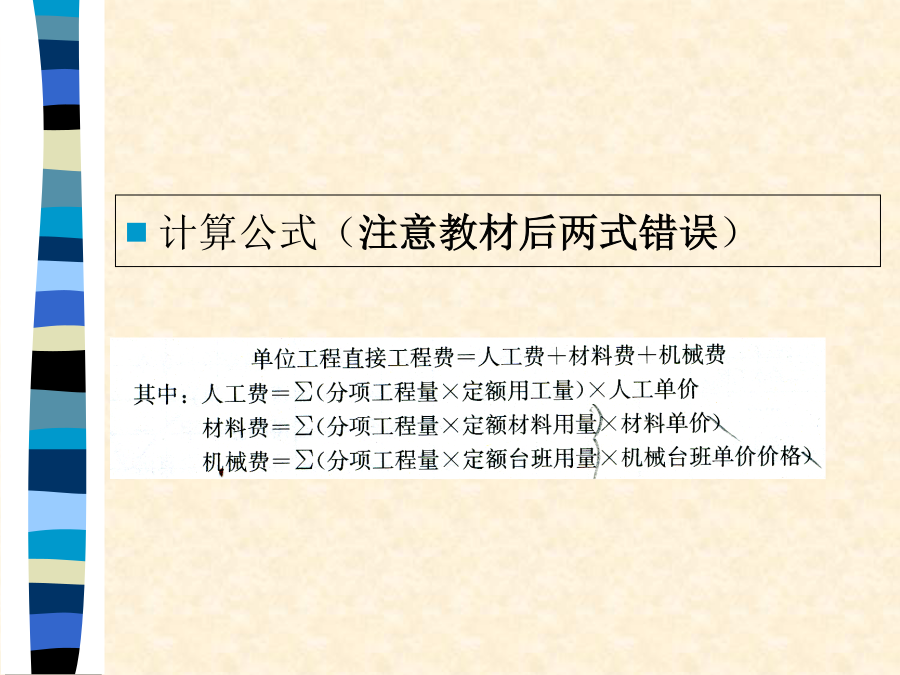

第四章第一节施工图预算费用组成第二节工程量计算第三节直接工程费计算第四节间接费、利润、税金计算第五节工程类别划分及取费标准第一节第二节工程量计算第三节直接工程费计算单位估价法计算定额直接工程费的方法与步骤1)先根据施工图和预算定额计算分项工程量;2)根据分项工程量的内容套用相对应的定额基价(包括人工费单价、机械费单价);3)根据分项工程量和定额基价计算出分项工程定额直接工程费、定额人工费和定额机械费;4)将各分项工程的各项费用汇总成单位工程定额直接工程费、单位工程定额人工费、单位工程定额机械费。二、用实物

清单计价方式确定市政工程造价.ppt

第五章第一节工程量清单计价概述第二节工程量清单编制原则及内容第三节工程量清单编制方法第四节工程量清单报价编制内容及方法第一节工程量清单计价概述工程量清单2、工程量清单的内容工程量清单作为招标文件的组成部分,一个最基本的功能是作为信息的载体,以便投标人能对工程有全面的了解,所以工程量清单的内容应全面、准确。工程量清单主要包括工程量清单说明和程量清单表两部分(详见《计价规范》5.2——计价表格使用规定)。4、工程量清单计价方法的特点5、清单计价与定额计价的区别(1)计价依据不同1)依据不同定额定额计价按照政府

定额让利计价方式下工程造价控制策略研究.pdf

ValueEngineering·67·定额让利计价方式下工程造价控制策略研究TheStudyofProjectCostControlStrategyundertheQuotaInterestConcessionPricingModel肖桃花XiaoTaohua;张原ZhangYuan(华南理-1-大学土木与交通学院,广州510640)(SchoolofCivilEn~neefingandTransport,SouthChinaUniversityofTechnology,Guangzhou510640,

第章-工程定额计价方式.ppt

第2章工程定额计价方式第2章工程定额计价方式2.1工程定额的作用及分类2.1.1工程定额的概念2.1.2工程定额的作用2.1.3工程定额的分类2.按定额的用途分类(1)施工定额施工定额是以同一性质施工过程——工序作为对象编制,表示生产产品数量与生产要素消耗综合关系的定额。施工定额属于企业定额。是在施工企业内部组织生产和加强管理使用的一种定额,为了适应组织生产和管理的需要,施工定额项目划分很细,是工程定额中分项最细、定额子目最多的一种定额,也是工程定额中的基础性定额。2.按定额的用途分类(3)概算定额概算定

第章-工程定额计价方式.ppt

第2章工程定额计价方式第2章工程定额计价方式2.1工程定额的作用及分类2.1.1工程定额的概念2.1.2工程定额的作用2.1.3工程定额的分类2.按定额的用途分类(1)施工定额施工定额是以同一性质施工过程——工序作为对象编制,表示生产产品数量与生产要素消耗综合关系的定额。施工定额属于企业定额。是在施工企业内部组织生产和加强管理使用的一种定额,为了适应组织生产和管理的需要,施工定额项目划分很细,是工程定额中分项最细、定额子目最多的一种定额,也是工程定额中的基础性定额。2.按定额的用途分类(3)概算定额概算定