安达信-深圳科技工业园总公司战略实施方案.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共119页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

安达信:深圳科技工业园总公司战略实施方案.ppt

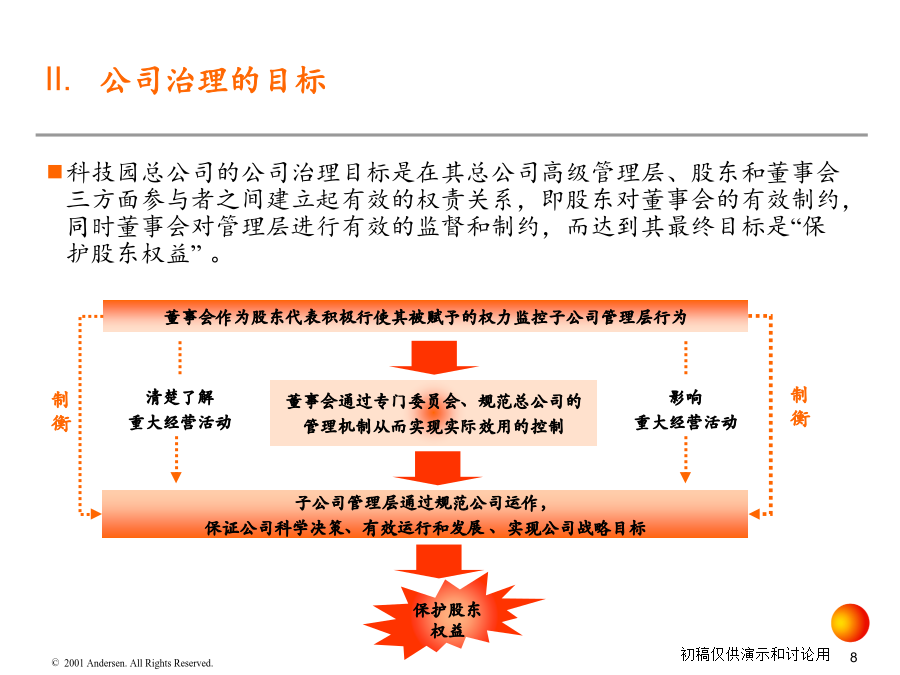

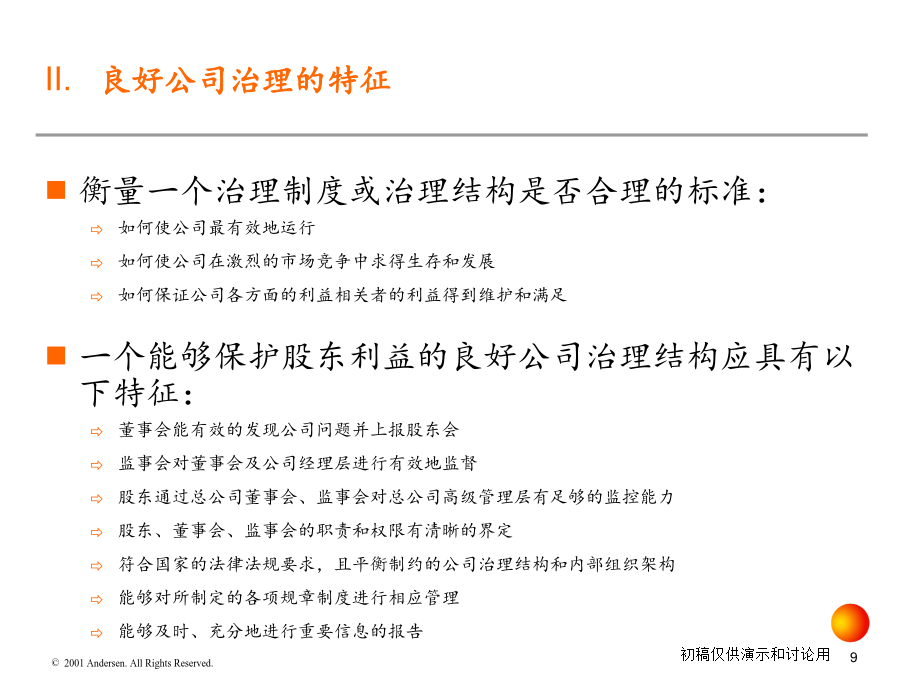

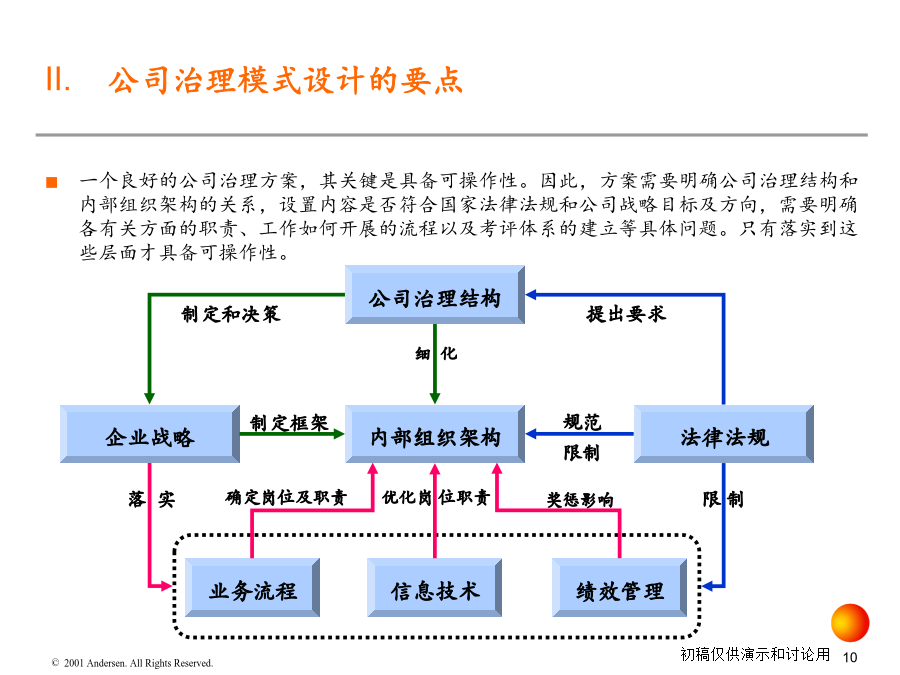

深圳科技工业园总公司战略实施方案(节选)议题本阶段目标科技园总公司组织架构的重组I.概要II.公司治理的目标II.良好公司治理的特征II.公司治理模式设计的要点III.最佳业务实践及相关行业公司的治理结构体系董事会管理最佳实践-董事会组成的考虑因素(续)III.最佳业务实践及相关行业公司的治理结构体系监事会最佳实践-监事会应有职能监事会最佳实践-人员要求III.最佳业务实践及相关行业公司的治理结构体系最佳业务实践及相关行业公司的治理结构体系-专业管理委员会III.最佳业务实践及相关行业公司的治理结构体系最

安达信深圳科技工业园总公司战略实施方案.pptx

议题议题本阶段目标议题科技园总公司组织架构的重组I.概要II.公司治理的目标II.良好公司治理的特征II.公司治理模式设计的要点III.最佳业务实践及相关行业公司的治理结构体系董事会管理最佳实践-与《公司法》之间的对应关系董事会管理最佳实践-董事会组成的考虑因素(续)III.最佳业务实践及相关行业公司的治理结构体系监事会最佳实践-监事会应有职能监事会最佳实践-人员要求内审部最佳实践III.最佳业务实践及相关行业公司的治理结构体系最佳业务实践及相关行业公司的治理结构体系-专业管理委员会III.最佳业务实践及

安达信:深圳科技工业园总公司战略实施方案.ppt

深圳科技工业园总公司战略实施方案(节选)议题本阶段目标科技园总公司组织架构的重组I.概要II.公司治理的目标II.良好公司治理的特征II.公司治理模式设计的要点III.最佳业务实践及相关行业公司的治理结构体系董事会管理最佳实践-董事会组成的考虑因素(续)III.最佳业务实践及相关行业公司的治理结构体系监事会最佳实践-监事会应有职能监事会最佳实践-人员要求III.最佳业务实践及相关行业公司的治理结构体系最佳业务实践及相关行业公司的治理结构体系-专业管理委员会III.最佳业务实践及相关行业公司的治理结构体系最

安达信-深圳科技工业园总公司战略实施方案.ppt

深圳科技工业园总公司战略实施方案(节选)议题本阶段目标科技园总公司组织架构的重组I.概要II.公司治理的目标II.良好公司治理的特征II.公司治理模式设计的要点III.最佳业务实践及相关行业公司的治理结构体系董事会管理最佳实践-董事会组成的考虑因素(续)III.最佳业务实践及相关行业公司的治理结构体系监事会最佳实践-监事会应有职能监事会最佳实践-人员要求III.最佳业务实践及相关行业公司的治理结构体系最佳业务实践及相关行业公司的治理结构体系-专业管理委员会III.最佳业务实践及相关行业公司的治理结构体系最

安达信深圳科技工业园总公司战略实施方案07122.pptx

123456789101112131415161718192021222324252627282930313233343536373839404142434445引资管理流程优化474849预算管理流程优化51525354555657585960616263646566676869707172737475767778投资管理流程优化8081828384858687888990919293949596979899100101102103104105106107108109110111112113114115