安然事件及其启示.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共28页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

安然事件及其启示.ppt

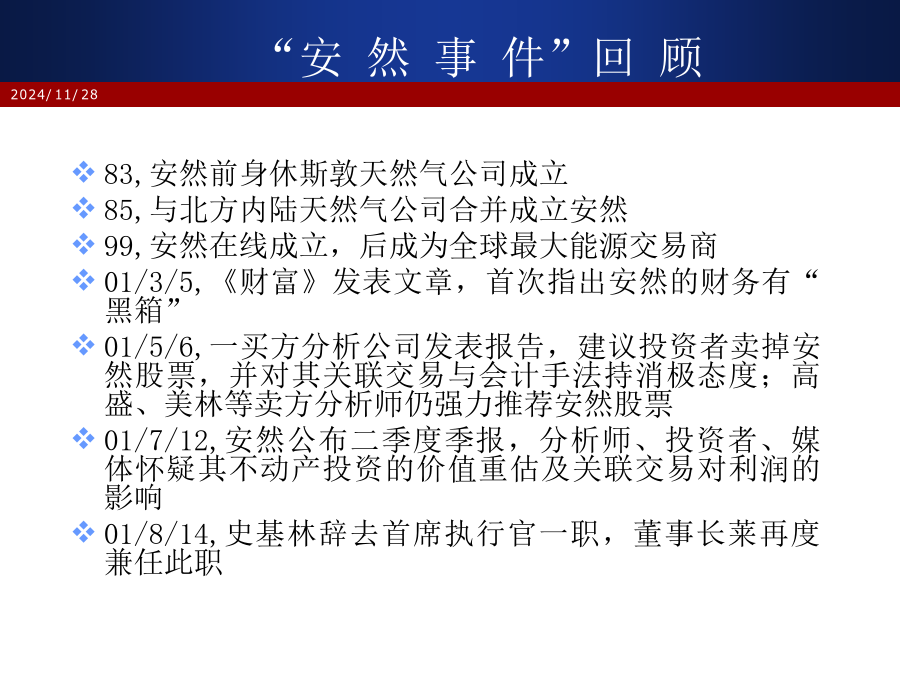

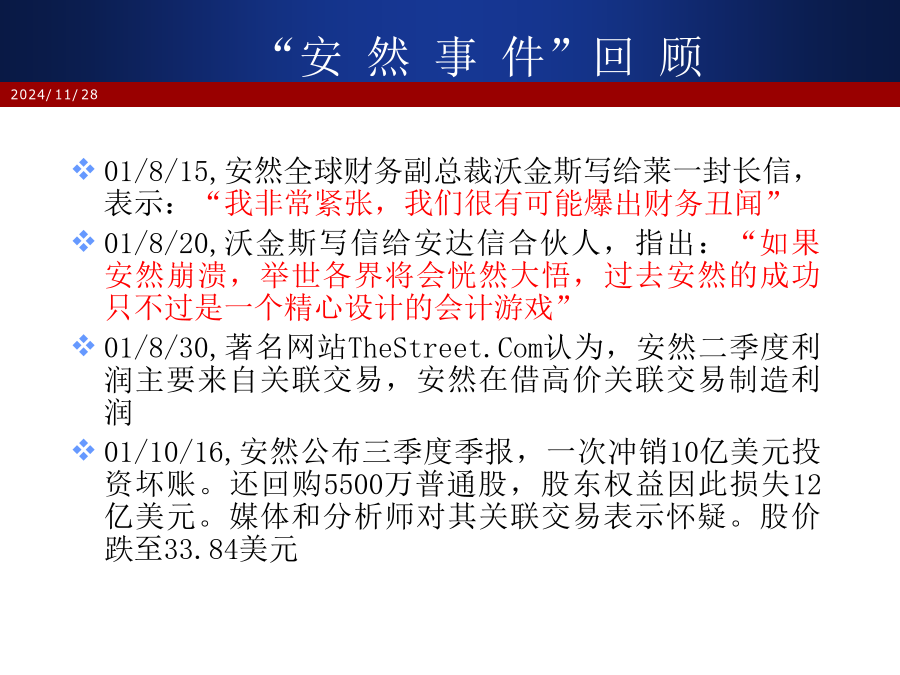

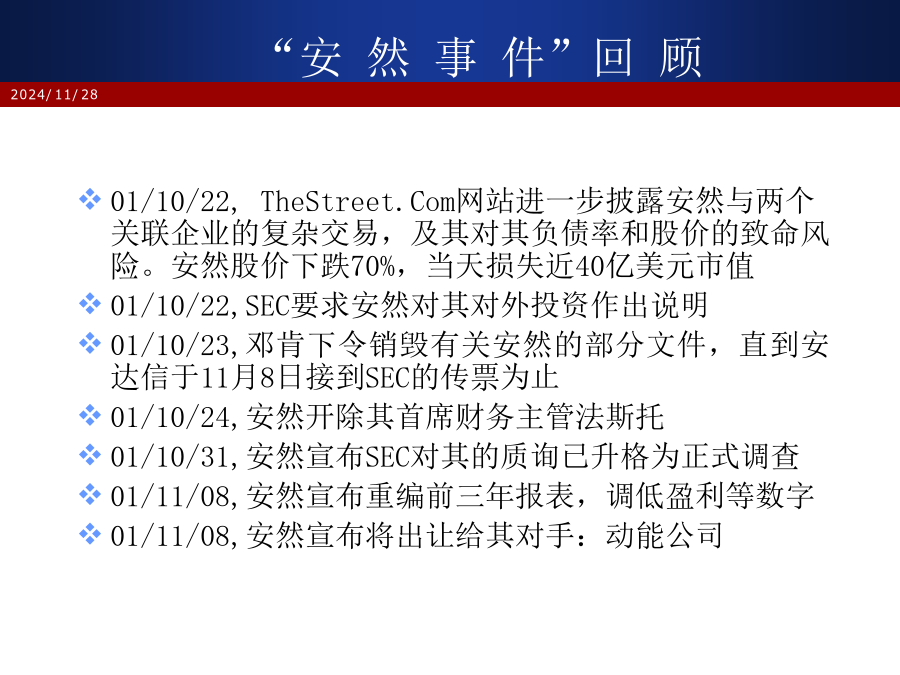

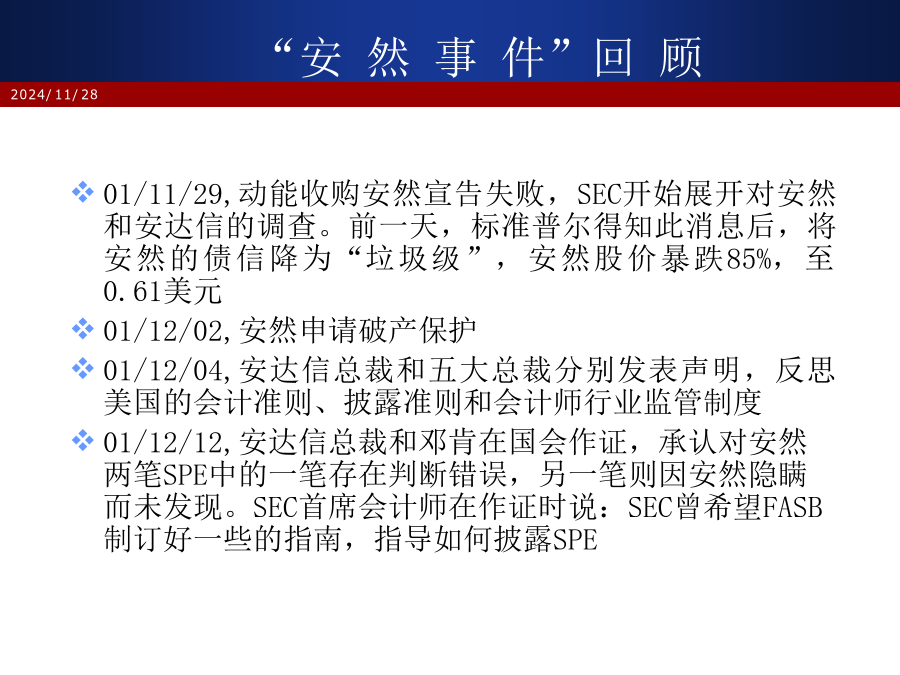

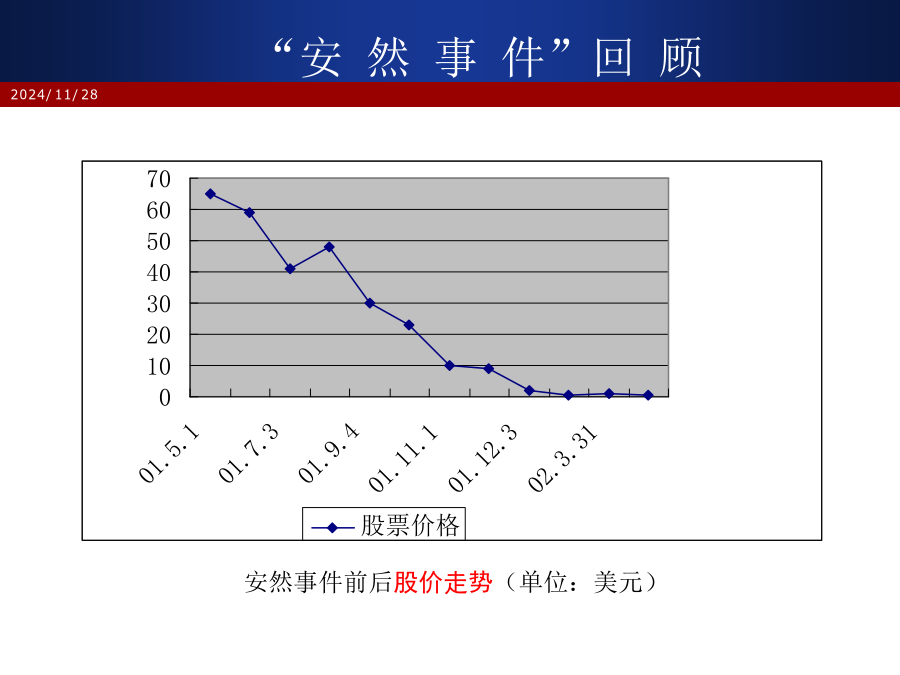

“安然事件”及其警示83,安然前身休斯敦天然气公司成立85,与北方内陆天然气公司合并成立安然99,安然在线成立,后成为全球最大能源交易商01/3/5,《财富》发表文章,首次指出安然的财务有“黑箱”01/5/6,一买方分析公司发表报告,建议投资者卖掉安然股票,并对其关联交易与会计手法持消极态度;高盛、美林等卖方分析师仍强力推荐安然股票01/7/12,安然公布二季度季报,分析师、投资者、媒体怀疑其不动产投资的价值重估及关联交易对利润的影响01/8/14,史基林辞去首席执行官一职,董事长莱再度兼任此职01/8/

安然事件的启示.pdf

“安然事件”诱因及对我们的启示来源:中国证券报2007-07-14"安然事件"诱因及对我们的启示编者按:"安然事件"中,到底是哪些因素促成了安然美国公司的倒闭?中介机构应承担什么责任?"安然事件"对我们证券市场的监管有何启发?近日,中国人民大学财政金融学院和中国财政金融政策研究中心举办了"安然事件"高层研讨会,国内外的一些知名经济学家和法学家针对"安然事件"从不同角度对上述问题给予了解析。现将与会专家的发言整理刊发,以飨读者。安然事件最初有两件事,一是通过财务会计手段,一些应该披露的信息没有披露,对股东来

安然事件的启示.doc

最新可编辑word文档最新可编辑word文档最新可编辑word文档安然事件的启示在美国这样一个所谓法制完善、市场成熟的国家,发生安然这样的大骗局,被称为诚信楷模的安达信会计师事务所作出如此不诚信的事情。这里面的原因究竟是什么?美国政府对此做了些什么?前面已作了初步的分析。那么,安然事件给中国证券市场的监管能带来哪些启示呢?(一)法律制度的完善不是一蹴而就,也不是一劳永逸的,需要在实践中不断发展和完善。可以说,美国资本市场的法律和制度是比较完善的。但是,这些法律和制度正是美国市场监管部门与监管对象长期不断斗

公允价值会计在安然事件中的使用及其启示.docx

公允价值会计在安然事件中的使用及其启示【论文关键词】公允价值会计安然事件案例分析【论文摘要】本文从安然事件中滥用公允价值会计的案例入手,分析了安然公司利用公允价值会计造假的具体方法,并结合我国实际,对借鉴安然事件的经验教训提出了几点思考。虽然2001年安然公司的倒闭有着直接和间接的多方面原因,但是强有力的证据表明,公允价值第三级次的长期滥用在其倒闭中扮演了重要的角色。笔者选取安然公司运用公允价值进行计量的几个典型案例分别加以分析。一、案例分析(一)能源合同安然自收购几个管道公司后成为全美最大的天然气经销商

公允价值会计在安然事件中的使用及其启示-1.docx

公允价值会计在安然事件中的使用及其启示【论文关键词】公允价值会计安然事件案例分析【论文摘要】本文从安然事件中滥用公允价值会计的案例入手,分析了安然公司利用公允价值会计造假的具体方法,并结合我国实际,对借鉴安然事件的经验教训提出了几点思考。虽然2001年安然公司的倒闭有着直接和间接的多方面原因,但是强有力的证据表明,公允价值第三级次的长期滥用在其倒闭中扮演了重要的角色。笔者选取安然公司运用公允价值进行计量的几个典型案例分别加以分析。一、案例分析(一)能源合同安然自收购几个管道公司后成为全美最大的天然气经销商