存货计价审计.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共30页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

存货计价审计.ppt

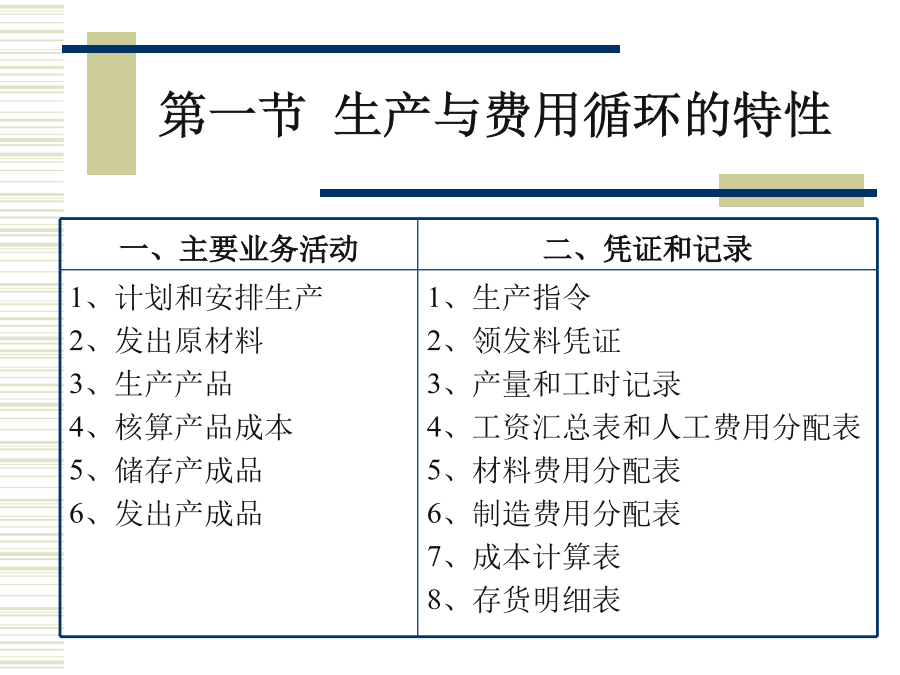

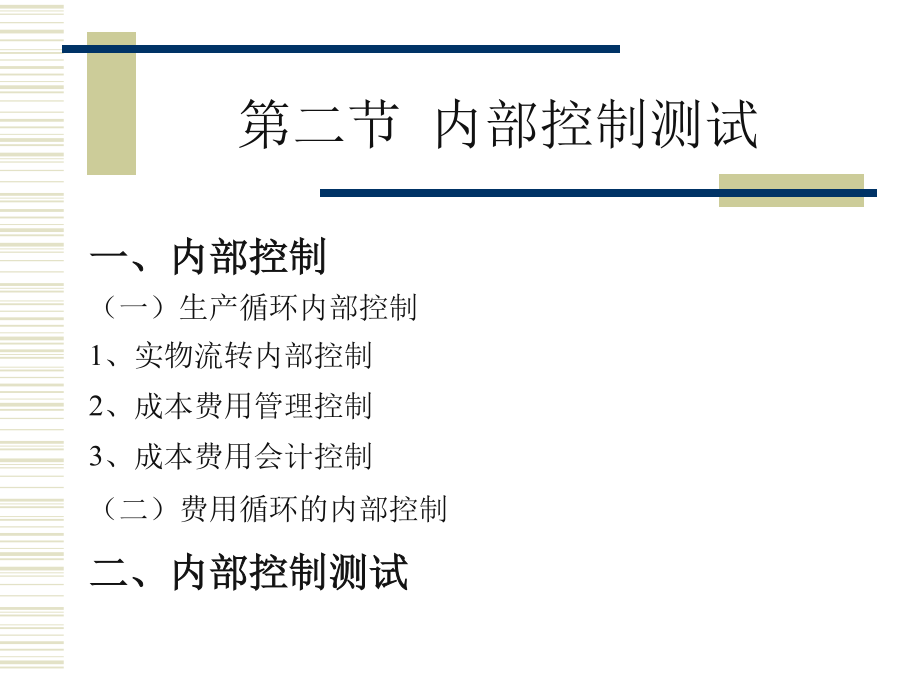

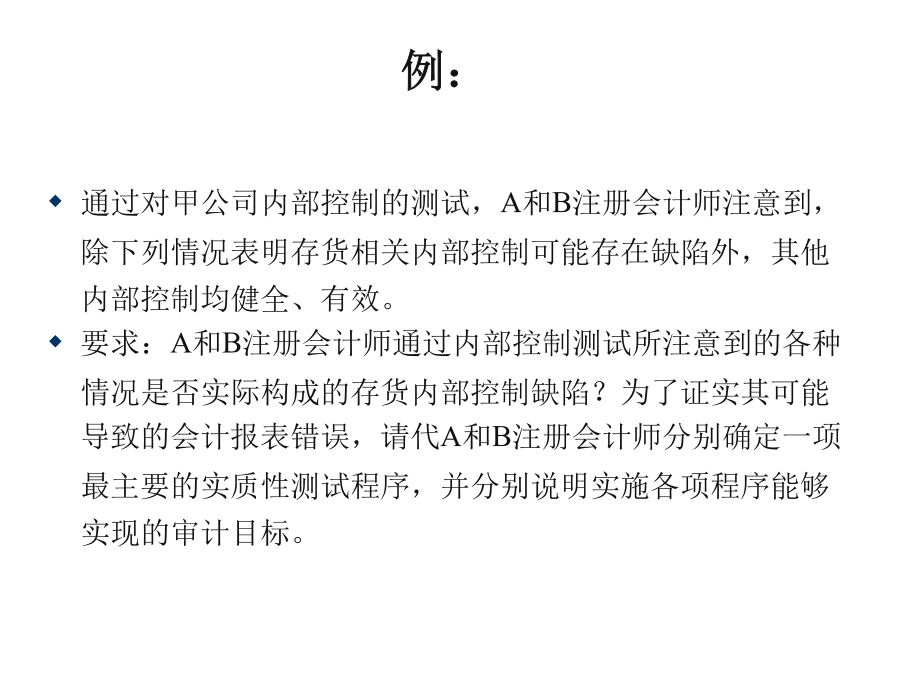

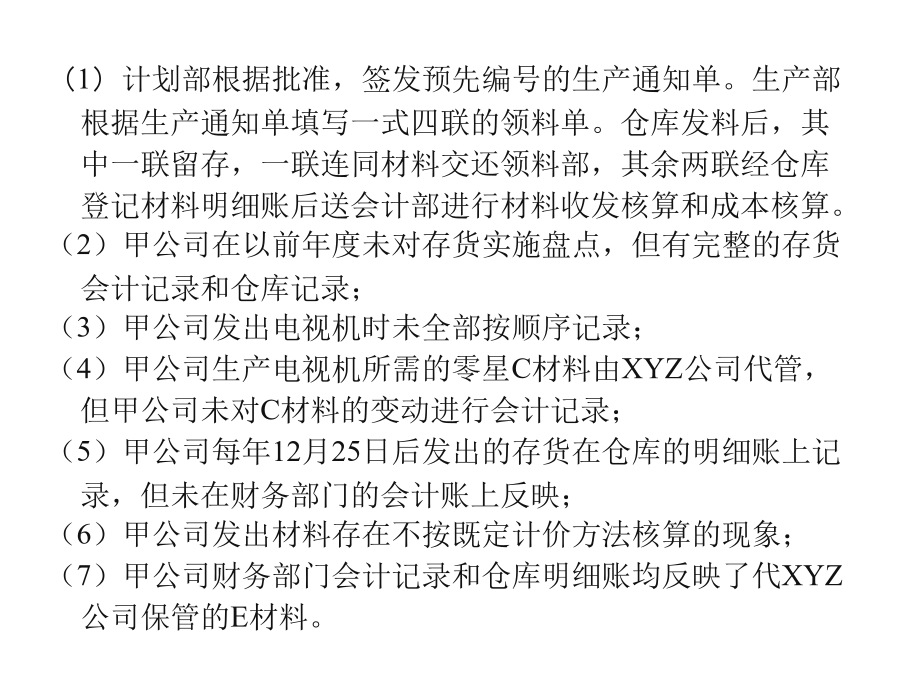

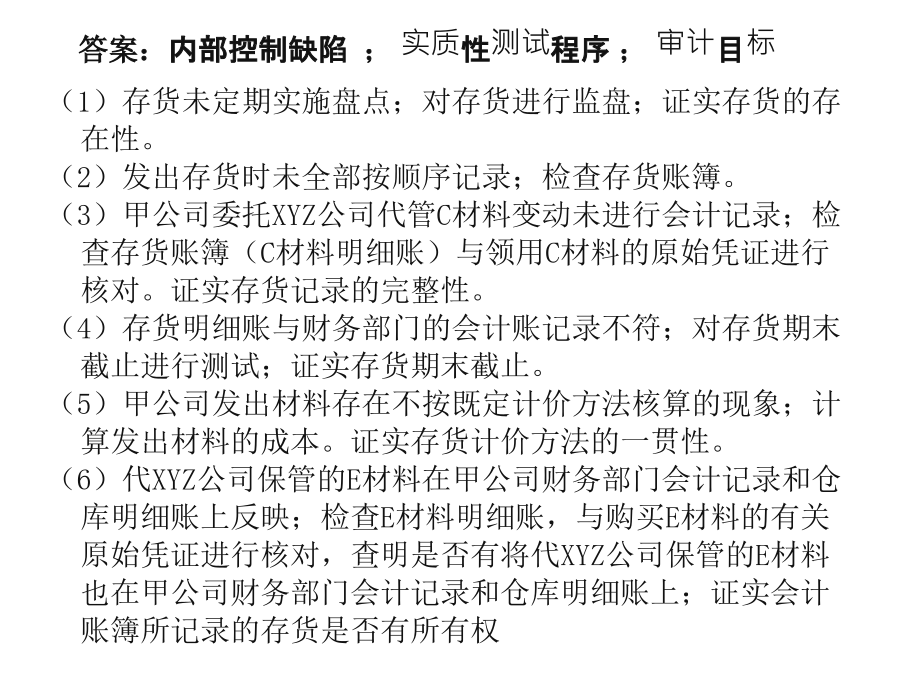

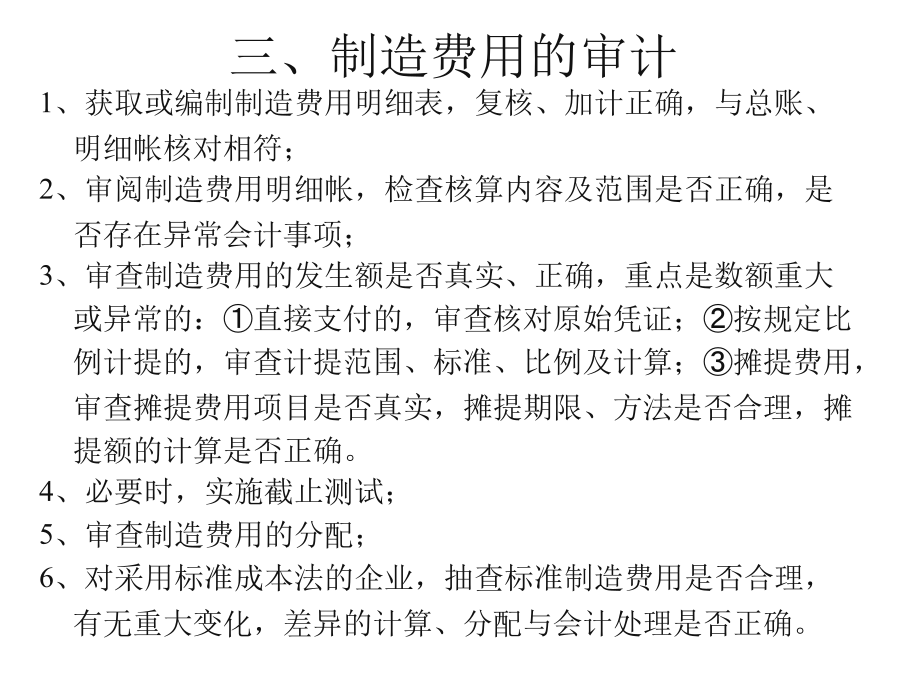

第十二章第一节生产与费用循环的特性第二节内部控制测试例:(1)计划部根据批准,签发预先编号的生产通知单。生产部根据生产通知单填写一式四联的领料单。仓库发料后,其中一联留存,一联连同材料交还领料部,其余两联经仓库登记材料明细账后送会计部进行材料收发核算和成本核算。(2)甲公司在以前年度未对存货实施盘点,但有完整的存货会计记录和仓库记录;(3)甲公司发出电视机时未全部按顺序记录;(4)甲公司生产电视机所需的零星C材料由XYZ公司代管,但甲公司未对C材料的变动进行会计记录;(5)甲公司每年12月25日后发出的存

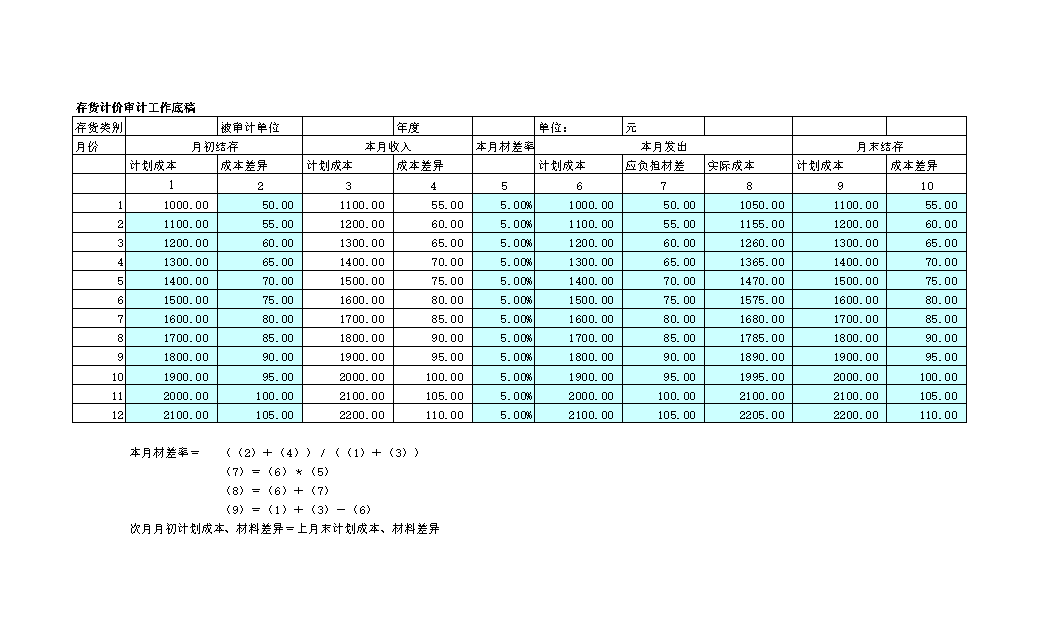

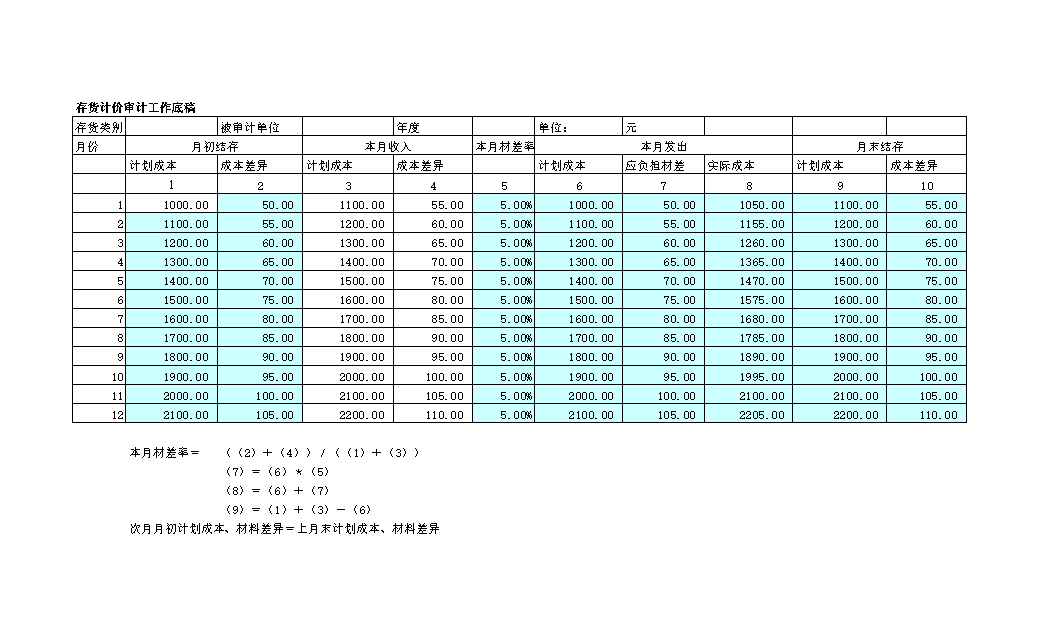

【Excel模板】审计工具存货计价.xls

存货成本计算表-售价金额法品名月份月初结存本期收入本期销售月末结存售价进销差价售价进销差价进销差价销售收入进销差价销售成本售价进销差价`00`01100010010001000.110001009001000100`02100010011001100.111001109901000100`03100010012001200.1120012010801000100`04100010013001300.1130013011701000100`05100010014001400.1140014012601000

【Excel模板】审计工具存货计价.xls

存货成本计算表-售价金额法品名月份月初结存本期收入本期销售月末结存售价进销差价售价进销差价进销差价销售收入进销差价销售成本售价进销差价`00`01100010010001000.110001009001000100`02100010011001100.111001109901000100`03100010012001200.1120012010801000100`04100010013001300.1130013011701000100`05100010014001400.1140014012601000

【Excel模板】审计工具存货计价.xls

存货成本计算表-售价金额法品名月份月初结存本期收入本期销售月末结存售价进销差价售价进销差价进销差价销售收入进销差价销售成本售价进销差价`00`01100010010001000.110001009001000100`02100010011001100.111001109901000100`03100010012001200.1120012010801000100`04100010013001300.1130013011701000100`05100010014001400.1140014012601000

【Excel模板】审计工具存货计价.xls

存货成本计算表-售价金额法品名月份月初结存本期收入本期销售月末结存售价进销差价售价进销差价进销差价销售收入进销差价销售成本售价进销差价`00`01100010010001000.110001009001000100`02100010011001100.111001109901000100`03100010012001200.1120012010801000100`04100010013001300.1130013011701000100`05100010014001400.1140014012601000