存货补充内容.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共44页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

存货补充内容.ppt

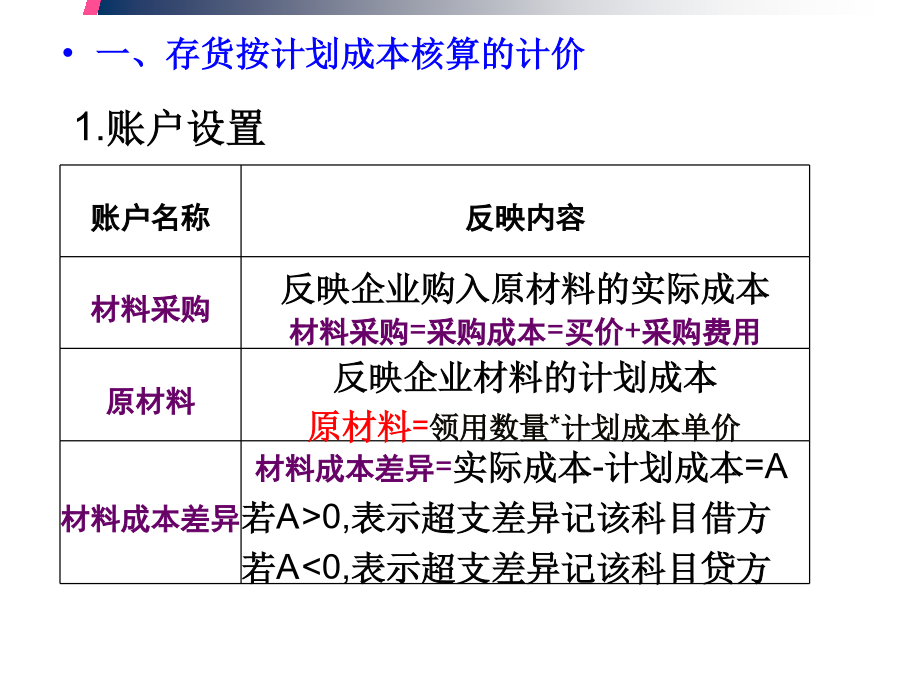

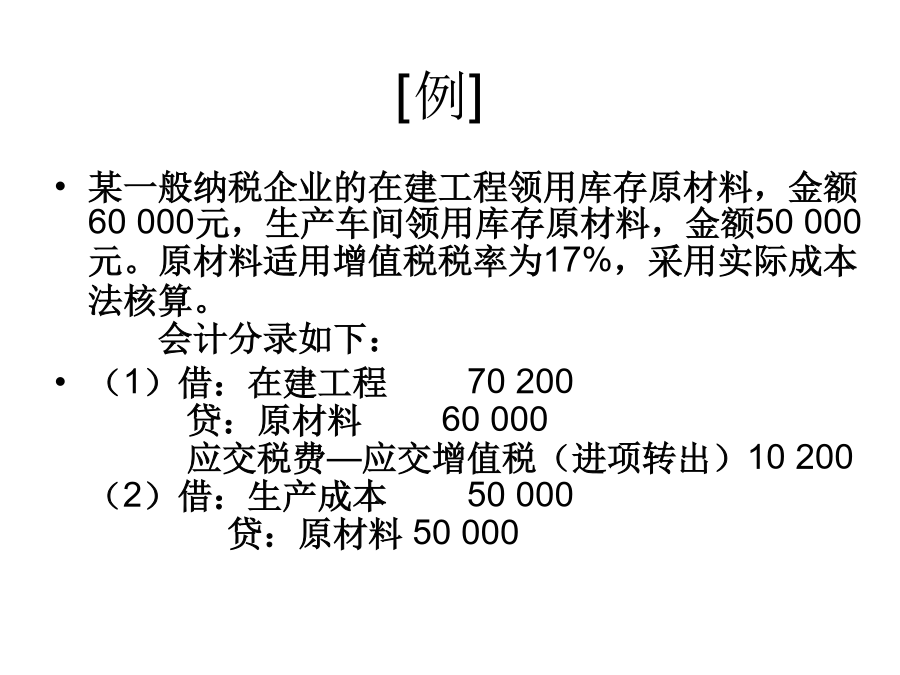

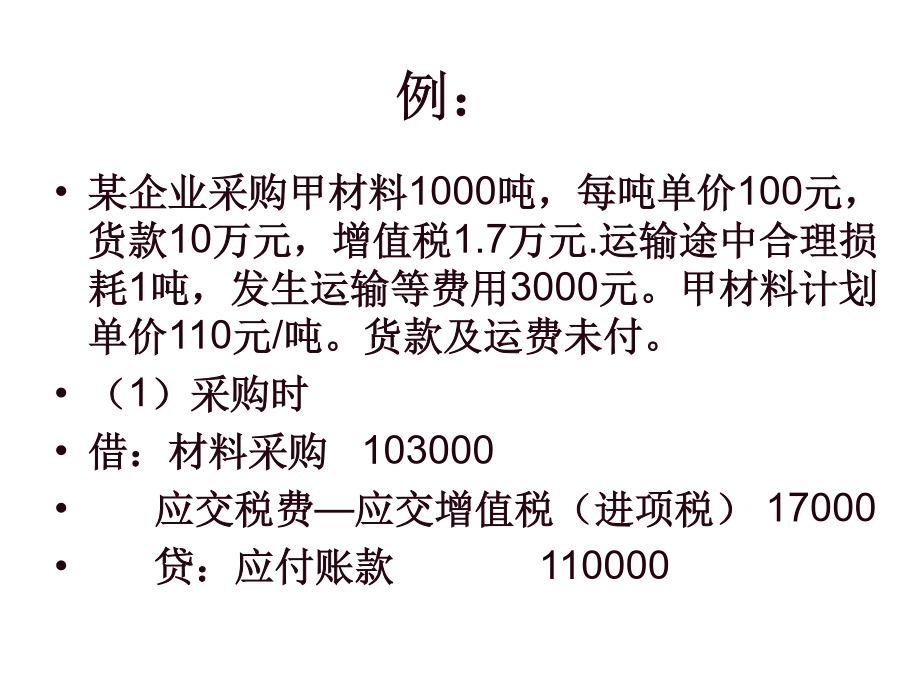

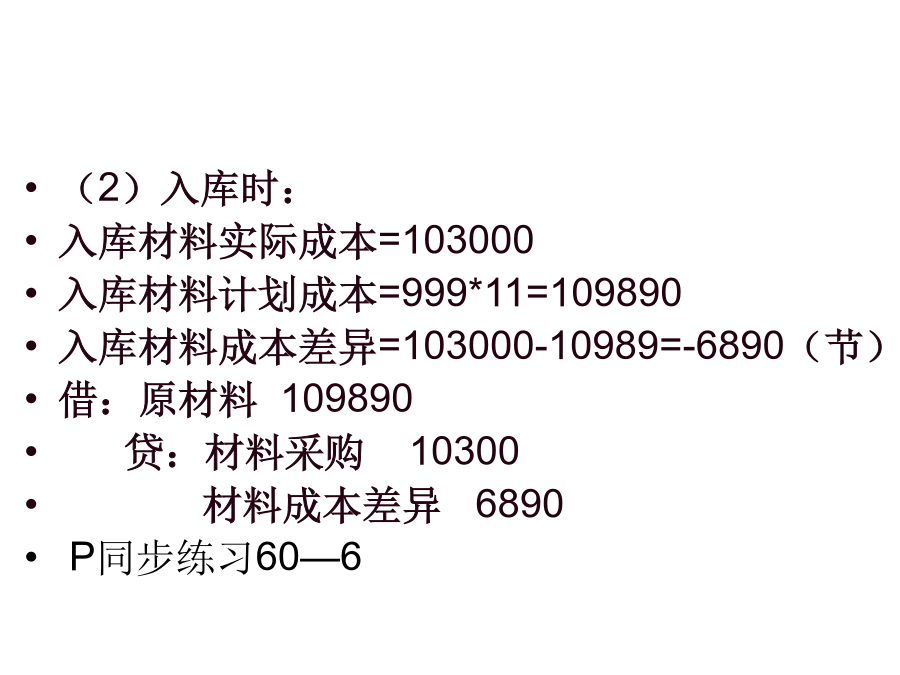

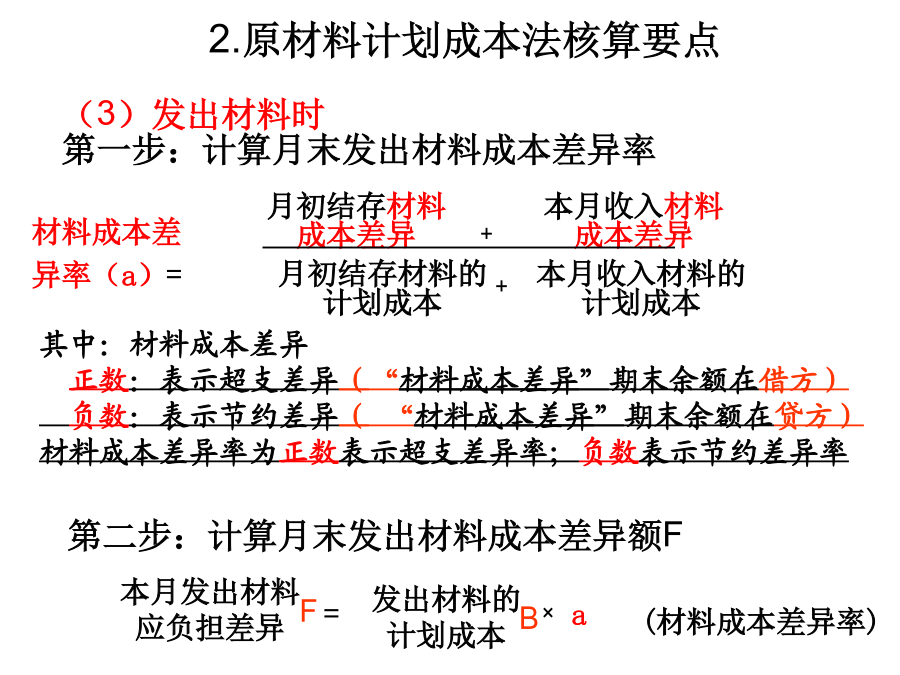

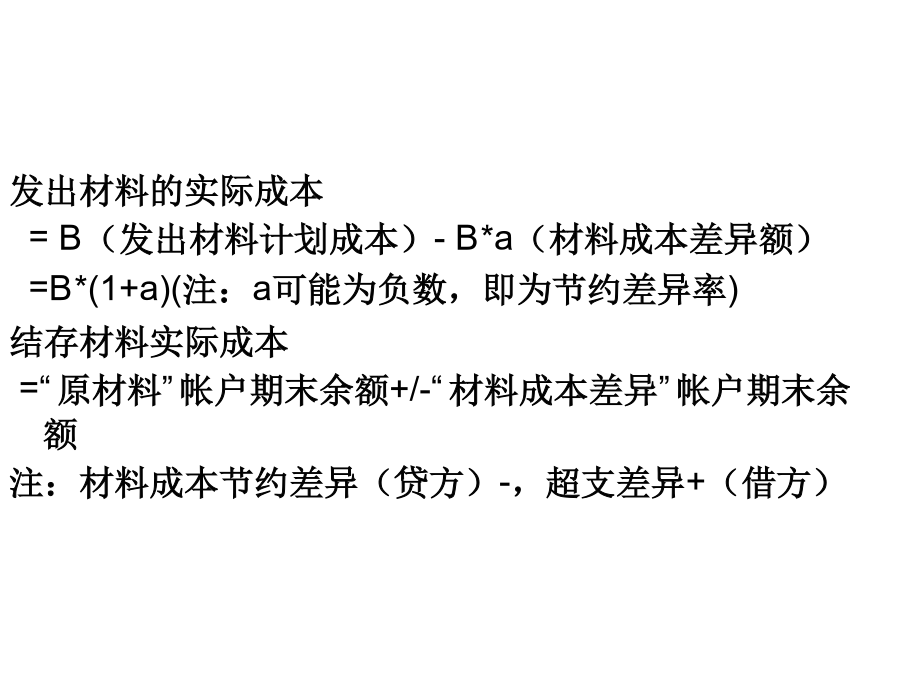

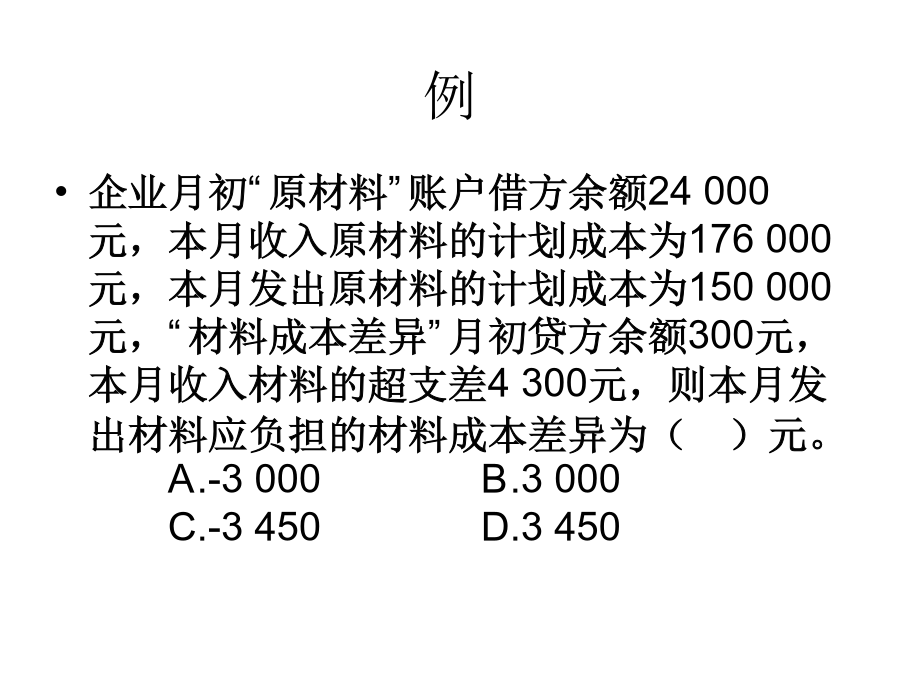

一、存货按计划成本核算的计价1.账户设置2.原材料计划成本法核算要点--同步练习P50-51[例]例:2.原材料计划成本法核算要点2.原材料计划成本法核算要点例实际法发出材料的核算计划成本法与实际成本法的区别计划成本法与实际成本法的区别料单均到3、计划成本法购进货物的账务处理:4、存货发出的账务处理:CASE二、委托加工物资的核算委托加工物资的有关账务处理委托加工物资的有关账务处理委托加工物资的有关账务处理委托加工物资的有关账务处理委托加工物资的有关账务处理例(1)发出委托加工材料借:委托加工材料2000

存货的概念和存货的内容---.doc

存货的概念和存货的内容一、存货的概念是什么?存货是指企业在日常生产经营过程中为销售或者耗用而储存的各种物资,包括商品、产成品、半成品、在产品以及各种材料、燃料、包装物、低值易耗品等。存货是确保企业生产经营过程顺利进行的的必要条件。为了保障生产经营过程连续不断地进行,企业要不断地购入、耗用或销售存货。对于大部分企业而言,存货的金额比较大,占流动资产的比例一般也是最高的,因此存货是企业最为重要的一项流动资产。存货的核算是企业会计核算的一项重要内容,进行存货核算,应正确计算存货购入成本,促使企业努力降低存货成本

第2章 存货 补充.doc

10.某企业2007年4月份验收入库的A类原材料实际成本为1600000元,计划成本为1500000元,4月初结存的该类原材料的实际成本为1040000元,计划成本为900000元。本月发出该类原材料的计划成本为2000000元,A类原材料全部用于生产甲类产品。请计算:(1)本月材料成本差异率;(2)发出材料的实际成本;(3)结存材料的实际成本。10.材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)÷(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%=[(1040000

【推荐】存货的概念和存货的内容---.doc

存货的概念和存货的内容一、存货的概念是什么?存货是指企业在日常生产经营过程中为销售或者耗用而储存的各种物资,包括商品、产成品、半成品、在产品以及各种材料、燃料、包装物、低值易耗品等。存货是确保企业生产经营过程顺利进行的的必要条件。为了保障生产经营过程连续不断地进行,企业要不断地购入、耗用或销售存货。对于大部分企业而言,存货的金额比较大,占流动资产的比例一般也是最高的,因此存货是企业最为重要的一项流动资产。存货的核算是企业会计核算的一项重要内容,进行存货核算,应正确计算存货购入成本,促使企业努力降低存货成本

【推荐】存货的概念和存货的内容---.doc

存货的概念和存货的内容一、存货的概念是什么?存货是指企业在日常生产经营过程中为销售或者耗用而储存的各种物资,包括商品、产成品、半成品、在产品以及各种材料、燃料、包装物、低值易耗品等。存货是确保企业生产经营过程顺利进行的的必要条件。为了保障生产经营过程连续不断地进行,企业要不断地购入、耗用或销售存货。对于大部分企业而言,存货的金额比较大,占流动资产的比例一般也是最高的,因此存货是企业最为重要的一项流动资产。存货的核算是企业会计核算的一项重要内容,进行存货核算,应正确计算存货购入成本,促使企业努力降低存货成本