存货练习题及答案.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

存货练习题及答案.doc

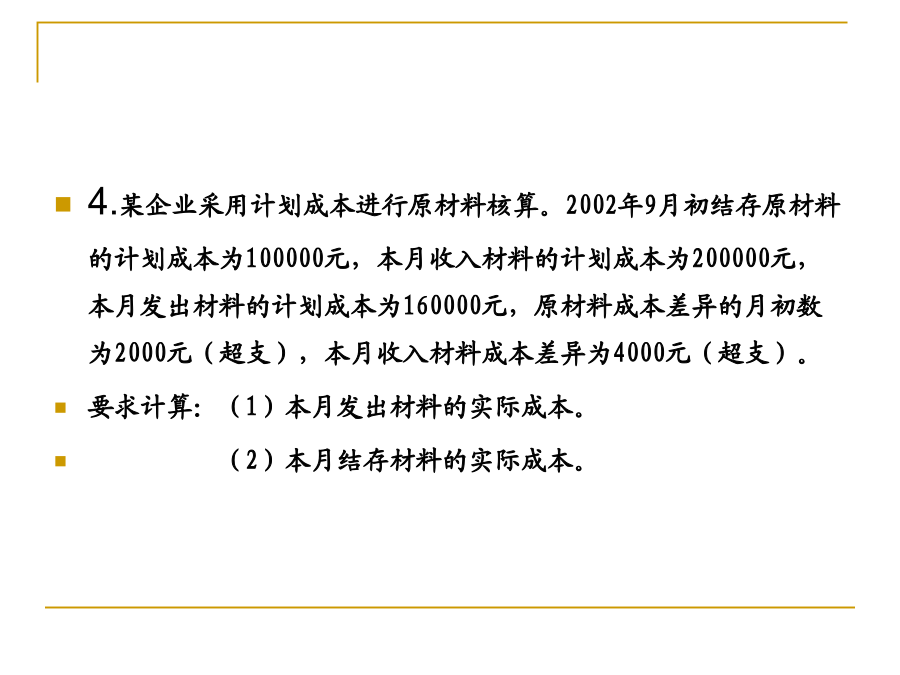

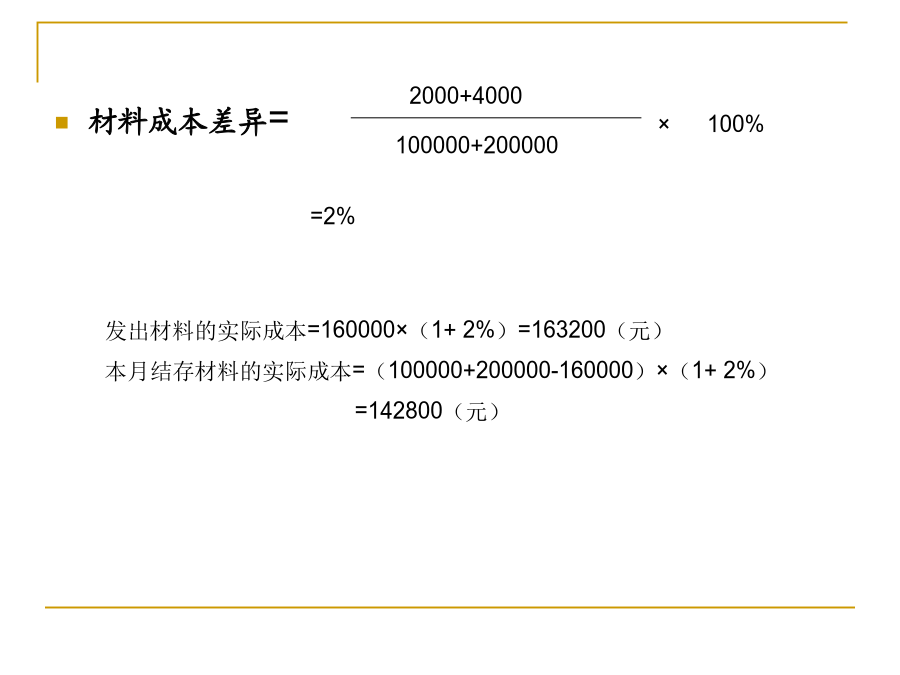

第三章存货练习题一、单项选择题1.某企业采用成本与可变现净值孰低法得个别比较法确定期末存货得价值。期初“存货跌价准备”科目得余额为4400元。假设2013年12月31日三种存货得成本与可变现净值分别为:A存货成本30000元,可变现净值30000元;B存货成本15000元,可变现净值14000元;C存货成本50000元,可变现净值48000元。该企业12月31日记入"资产减值损失"科目得金额为()元。A、借方3000B、借方1400C、贷方1400D、贷方30002.某公司从2012年末开始于中期期末与年

存货练习题及答案.ppt

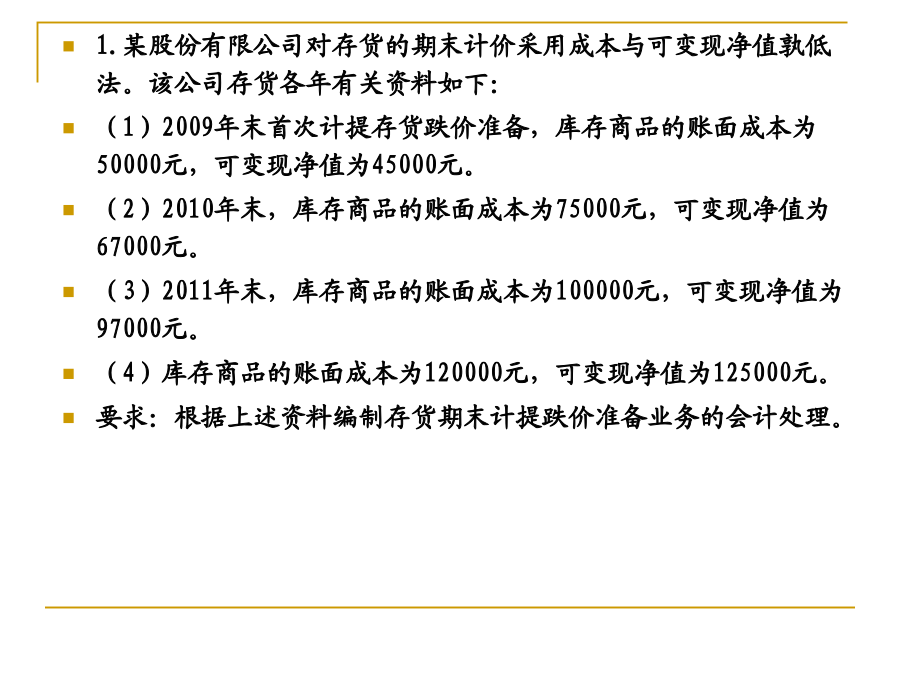

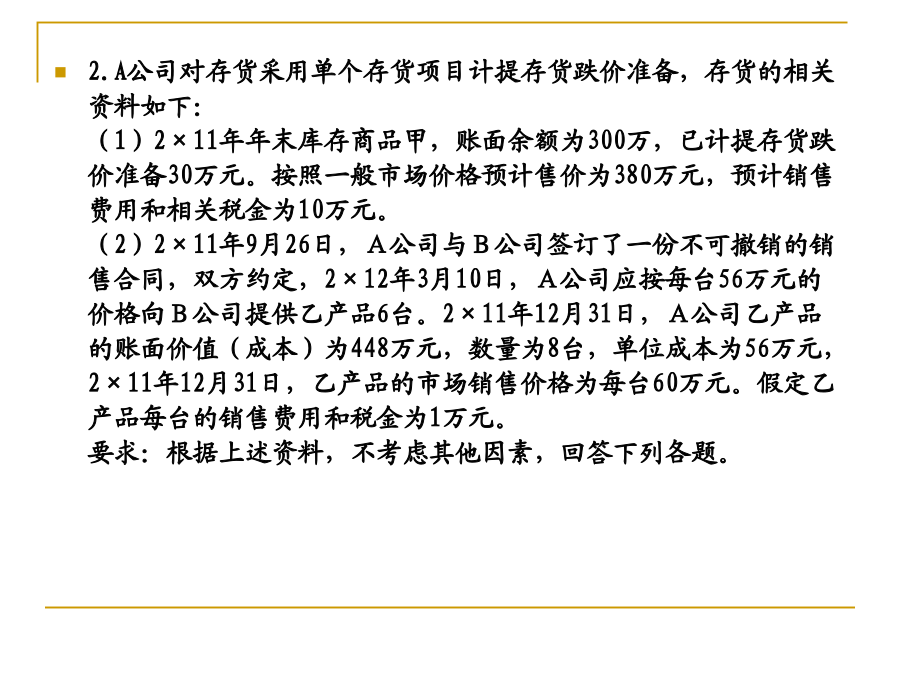

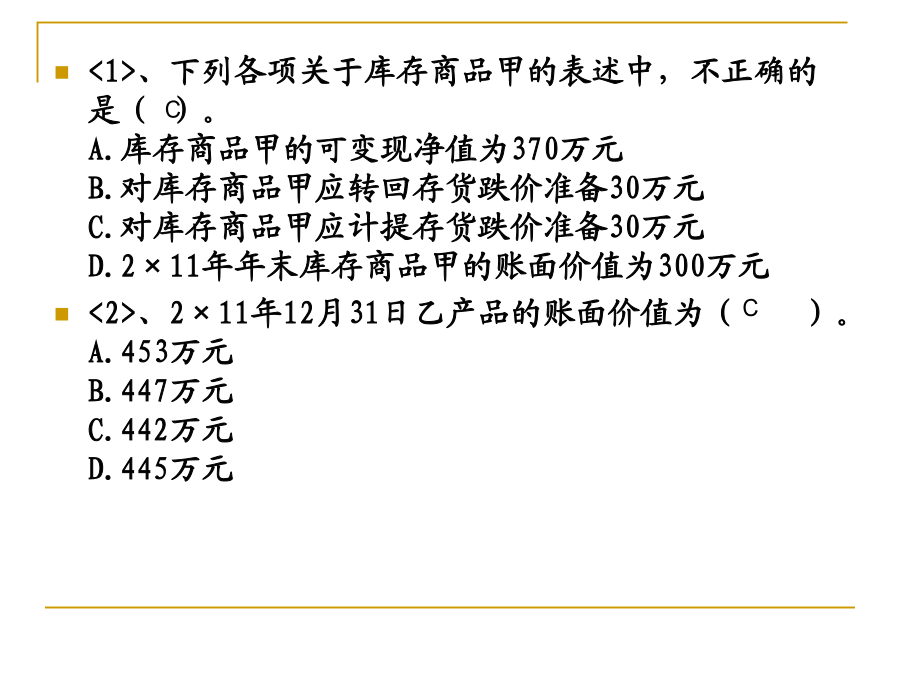

存货练习题1.某股份有限公司对存货的期末计价采用成本与可变现净值孰低法。该公司存货各年有关资料如下:(1)2009年末首次计提存货跌价准备,库存商品的账面成本为50000元,可变现净值为45000元。(2)2010年末,库存商品的账面成本为75000元,可变现净值为67000元。(3)2011年末,库存商品的账面成本为100000元,可变现净值为97000元。(4)库存商品的账面成本为120000元,可变现净值为125000元。要求:根据上述资料编制存货期末计提跌价准备业务的会计处理。2.A公司对存货采用

存货练习题及答案.doc

精选范本,供参考!精选范本,供参考!精选范本,供参考!第三章存货练习题一、单项选择题1.某企业采用成本与可变现净值孰低法的个别比较法确定期末存货的价值。期初“存货跌价准备”科目的余额为4400元。假设2013年12月31日三种存货的成本和可变现净值分别为:A存货成本30000元,可变现净值30000元;B存货成本15000元,可变现净值14000元;C存货成本50000元,可变现净值48000元。该企业12月31日记入"资产减值损失"科目的金额为()元。A、借方3000B、借方1400C、贷方1400D、

存货练习题及答案.ppt

存货练习题及答案1.某股份有限公司对存货的期末计价采用成本与可变现净值孰低法。该公司存货各年有关资料如下:(1)2009年末首次计提存货跌价准备,库存商品的账面成本为50000元,可变现净值为45000元。(2)2010年末,库存商品的账面成本为75000元,可变现净值为67000元。(3)2011年末,库存商品的账面成本为100000元,可变现净值为97000元。(4)库存商品的账面成本为120000元,可变现净值为125000元。要求:根据上述资料编制存货期末计提跌价准备业务的会计处理。公司对存货采用

存货练习题及答案.ppt

存货练习题1.某股份有限公司对存货的期末计价采用成本与可变现净值孰低法。该公司存货各年有关资料如下:(1)2009年末首次计提存货跌价准备,库存商品的账面成本为50000元,可变现净值为45000元。(2)2010年末,库存商品的账面成本为75000元,可变现净值为67000元。(3)2011年末,库存商品的账面成本为100000元,可变现净值为97000元。(4)库存商品的账面成本为120000元,可变现净值为125000元。要求:根据上述资料编制存货期末计提跌价准备业务的会计处理。2.A公司对存货采用