存货期末计量.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共46页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

存货的期末计量.doc

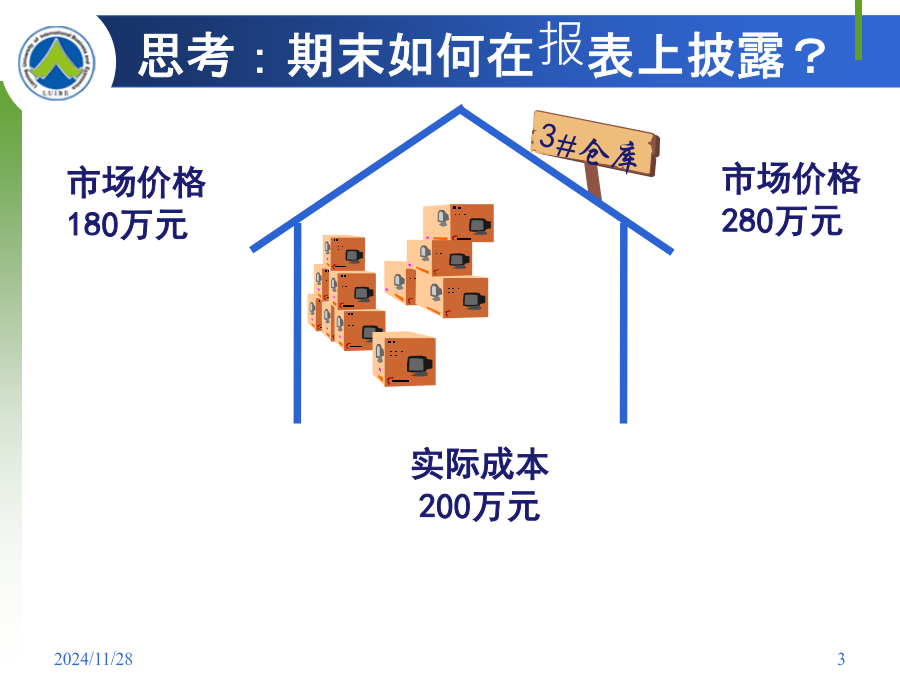

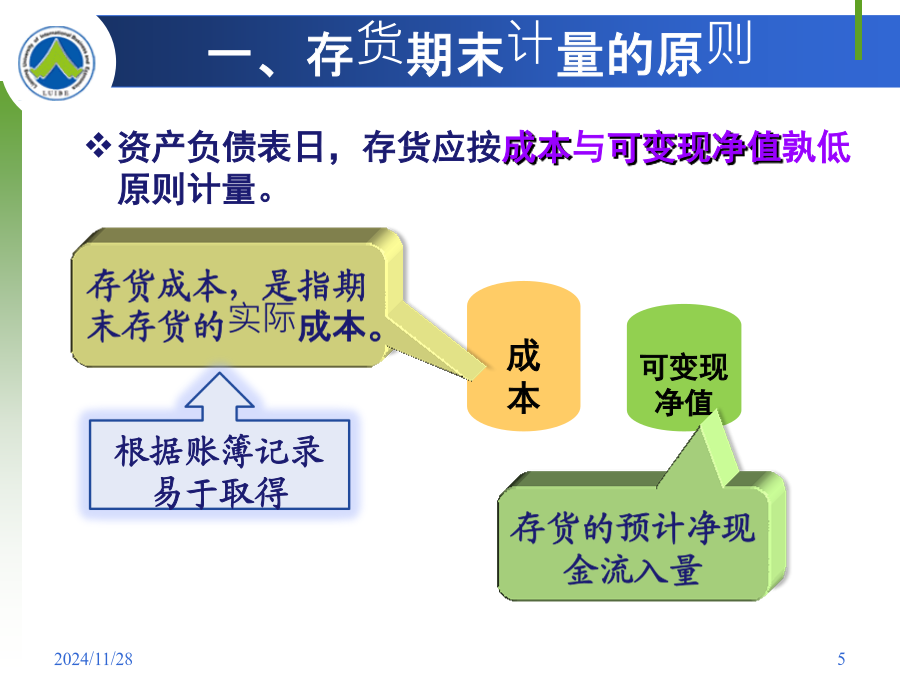

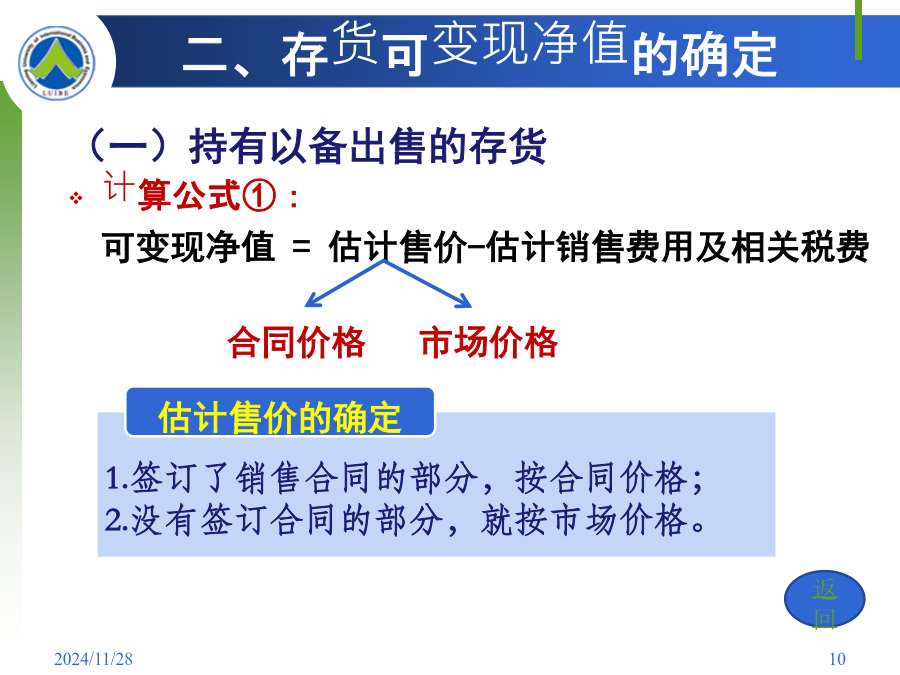

存货的期末计量(一)存货期末计量原则资产负债表日,存货应当按照成本与可变现净值孰低计量。即资产负债表日,当存货成本低于可变现净值时,存货按成本计量;当存货成本高于其可变现净值时,应当计提存货跌价准备,计入当期损益。其中可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额;存货成本,是指期末存货的实际成本。如果企业在存货成本的日常核算中采用计划成本法、售价金额核算法等简化核算方法,则成本应为经调整后的实际成本。企业预计的销售存货现金流量,并不完全等于

存货的期末计量.ppt

存货的期末计量教学策略:1、举例2、练习(一)、存货的盘存方法。存货的期末计量是指正确确定存货的期末价值;包括存货期末数量的确定和存货期末计价的原则及账务处理两个方面。1、实地盘存制用于工业企业,称为”以存计耗“或”盘存计耗“4、存货账面结存数量小于稳固存决录的实际结存数量,称为存货的盘盈;(二)、”待处理财产损溢“账户的设置3、企业存货盘方和毁损的金额,包括该存货购入时支付的增什税金;例:例:例:谢谢!

存货期末计量.ppt

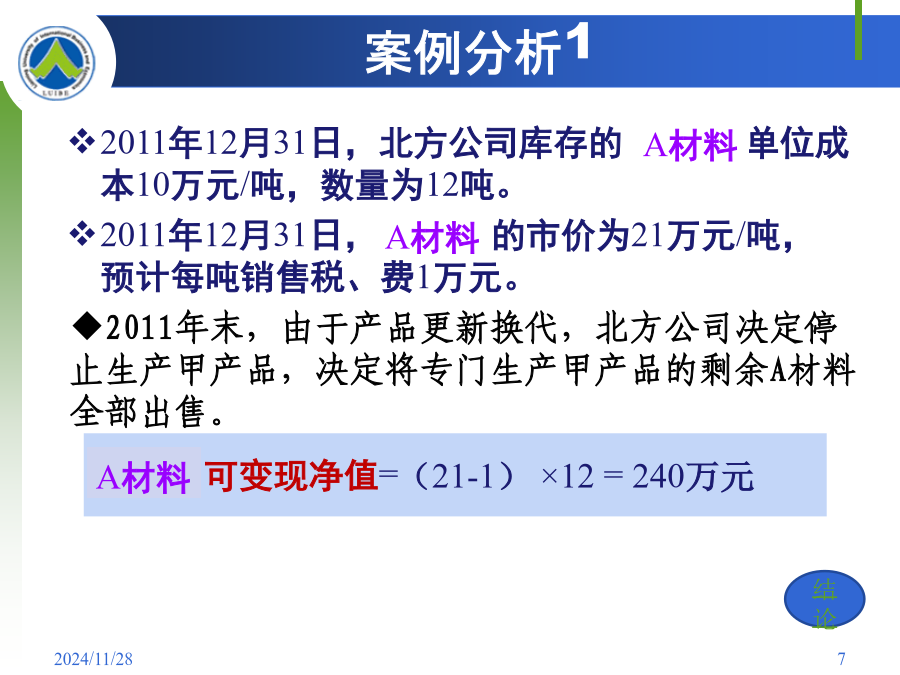

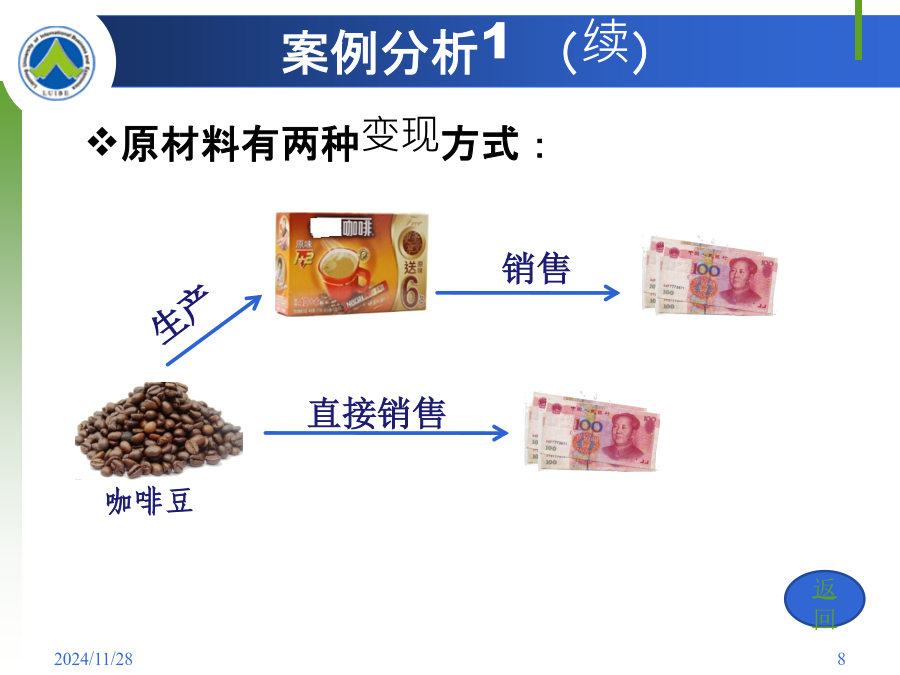

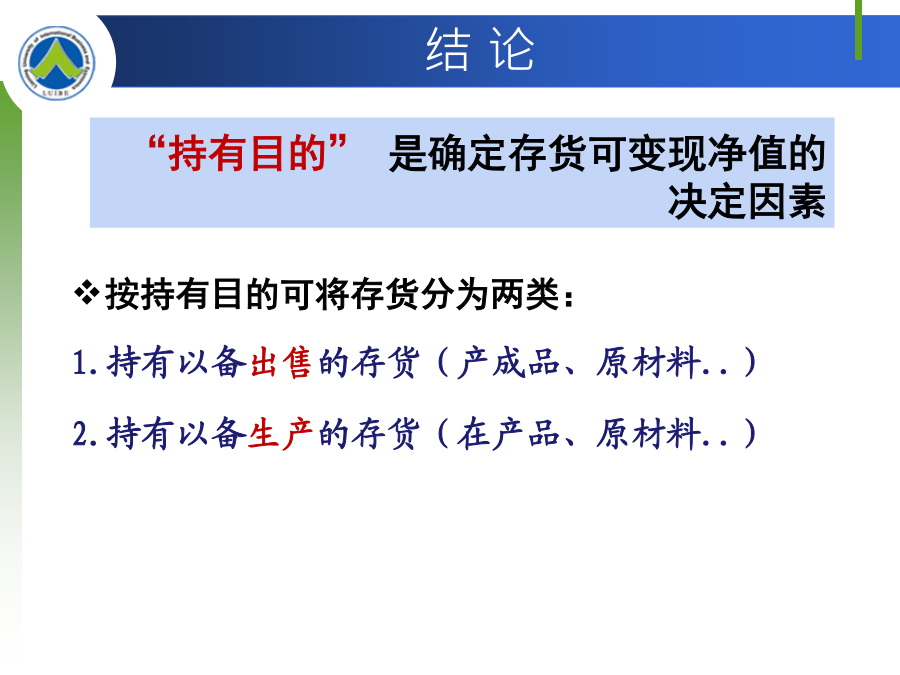

主讲人:会计学院初国清存货的期末计量2024/10/24一、存货期末计量的原则北方公司持有的A材料专门用于生产甲产品。案例分析1(续)结论二、存货可变现净值的确定(二)持有以备生产的存货案例分析21213141516大华股份有限公司(系上市公司),为增值税一般纳税企业,2007年12月31日,大华股份有限公司期末存货有关资料如下:2007年12月31日,A产品市场售价为每件1.2万元,预计销售税费为每件0.1万元。B产品市场售价为每件1.6万元,预计销售税费为每件0.15万元。甲材料的市场售价为0.15万

存货期末计量.ppt

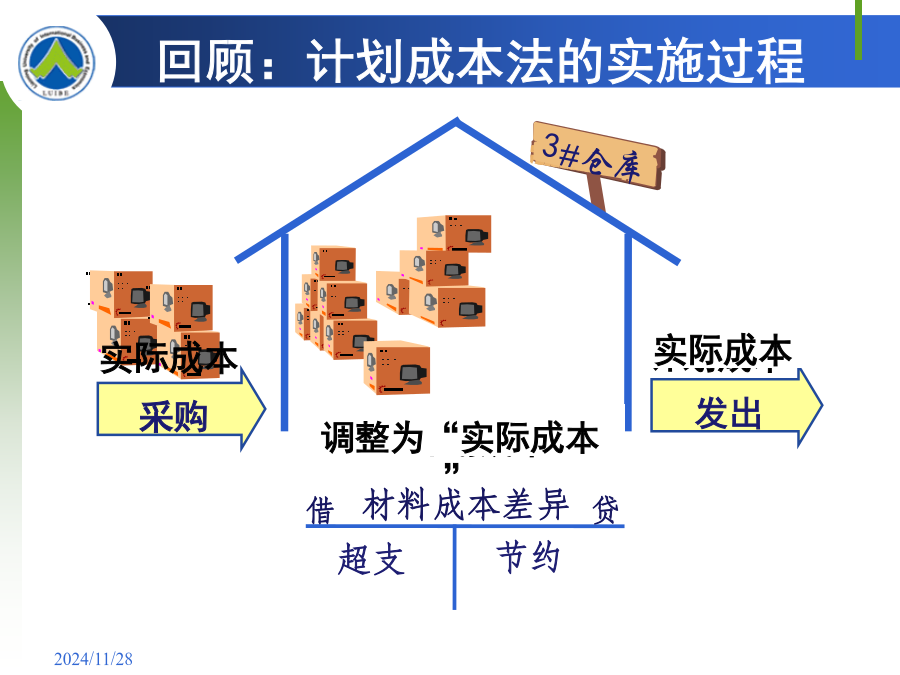

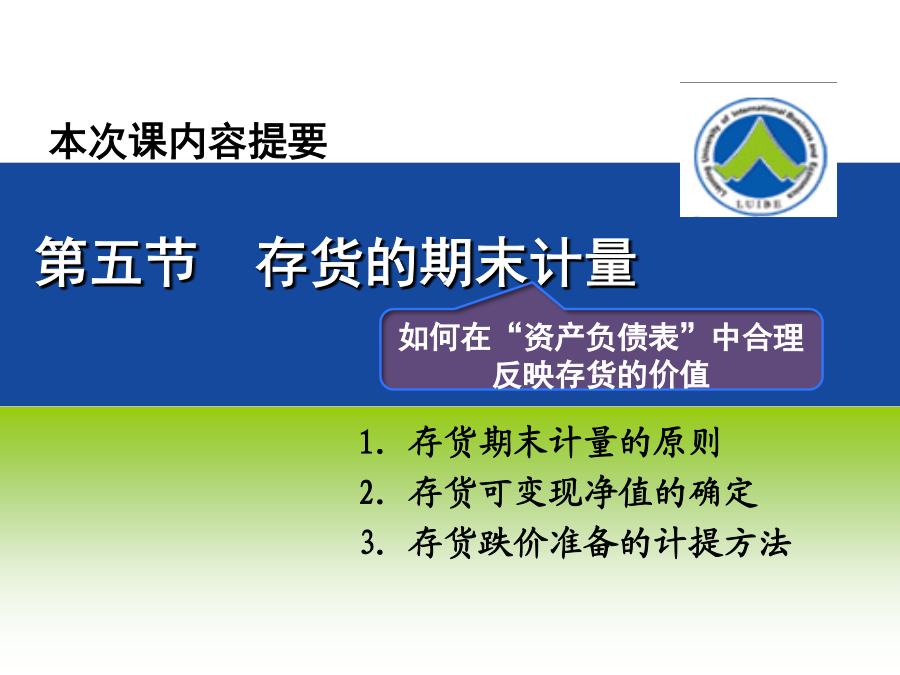

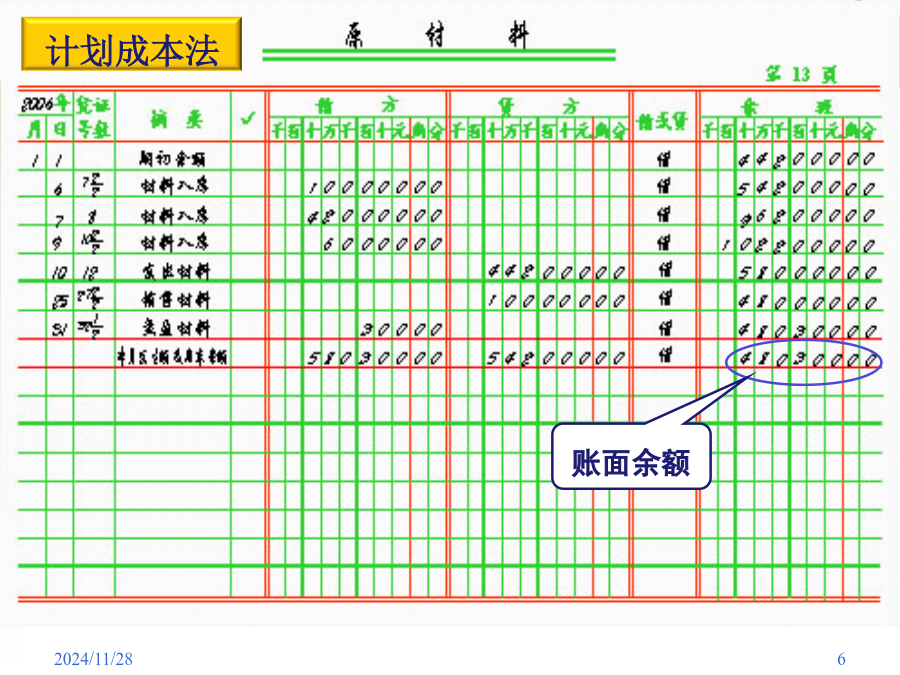

主讲人:会计系初国清副教授2024/11/282024/11/28第五节存货的期末计量一、存货期末计量的原则北方公司持有的A材料专门用于生产甲产品。案例分析1(续)结论二、存货可变现净值的确定(二)持有以备生产的存货案例分析2“产成品”和“原材料”的价值关系结论存货可变现净值计算应考虑的因素小结存货发生减值怎么处理?18存货跌价准备确认的条件2021222324252627282930作业(3)从外埠采购甲材料180千克,结算凭证到达并办理付款手续。付款总额为5162.8元,其中货款额5031元(其中价款

【推荐】存货的期末计量.doc

存货的期末计量(一)存货期末计量原则资产负债表日,存货应当按照成本与可变现净值孰低计量。即资产负债表日,当存货成本低于可变现净值时,存货按成本计量;当存货成本高于其可变现净值时,应当计提存货跌价准备,计入当期损益。其中可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额;存货成本,是指期末存货的实际成本。如果企业在存货成本的日常核算中采用计划成本法、售价金额核算法等简化核算方法,则成本应为经调整后的实际成本。企业预计的销售存货现金流量,并不完全等于