存款利息的核算.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共15页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

存款利息的核算.ppt

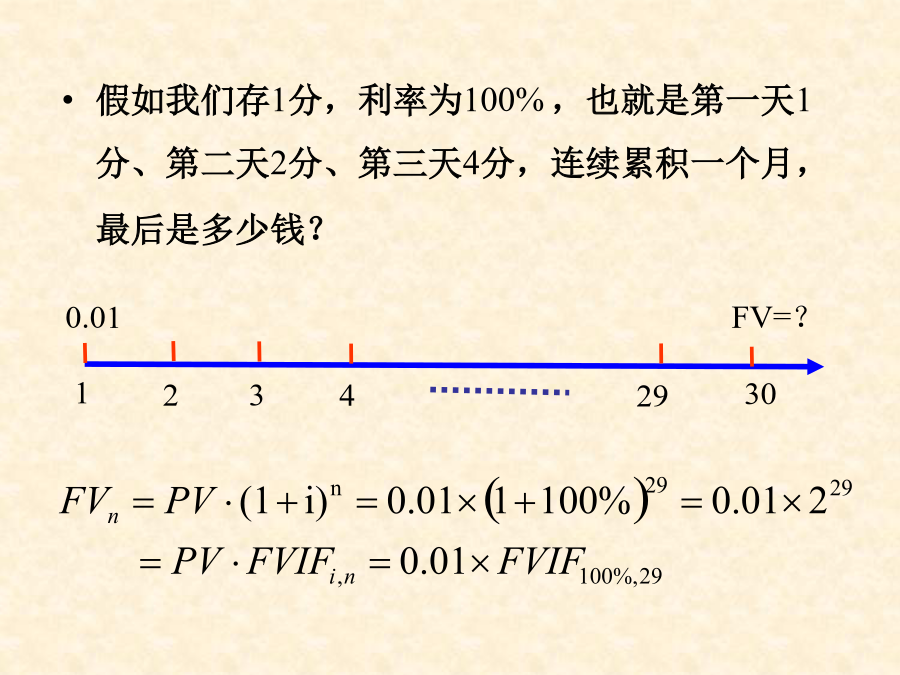

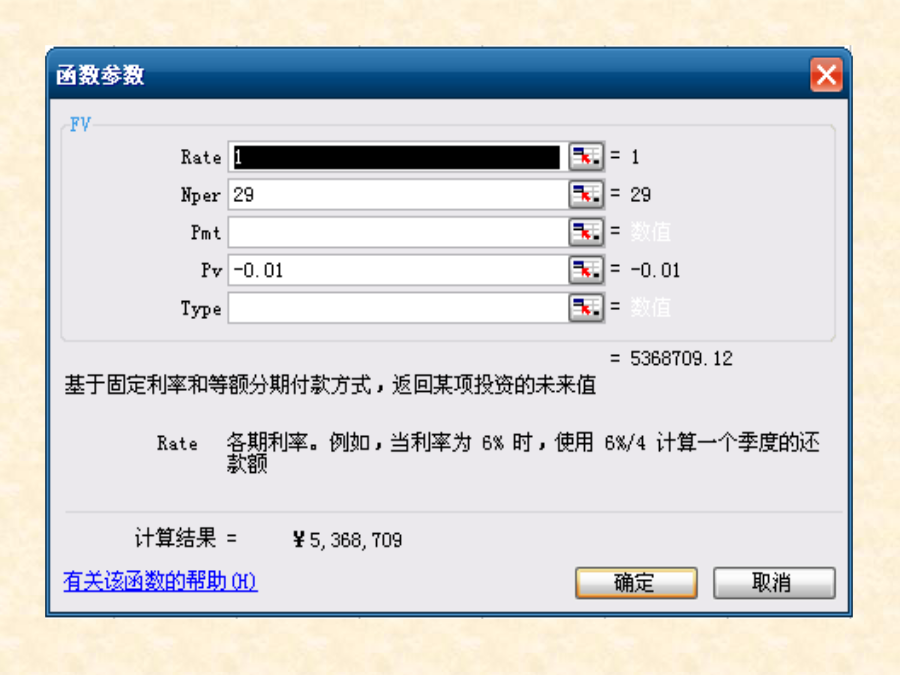

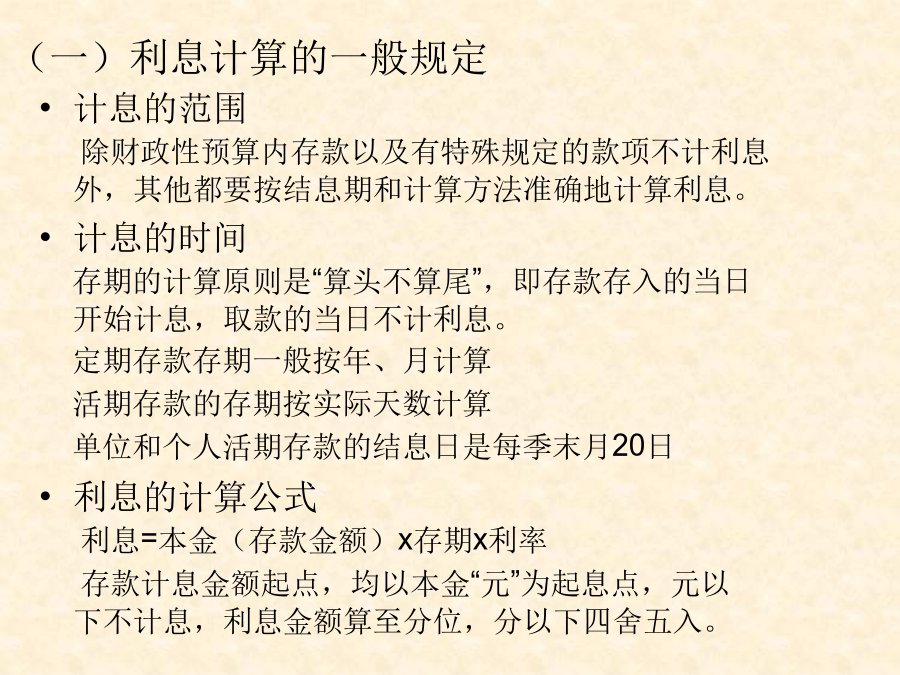

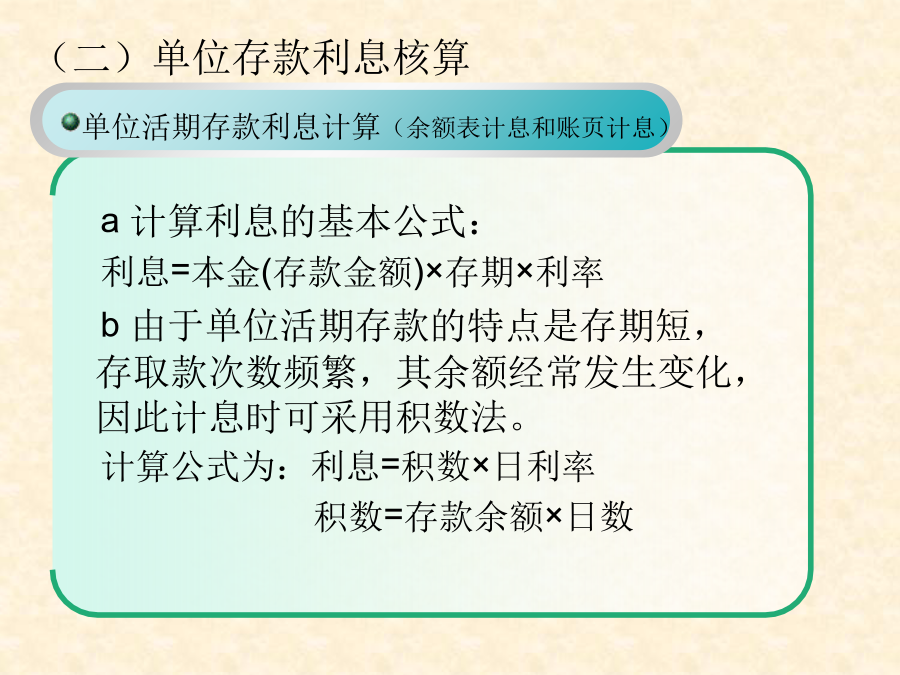

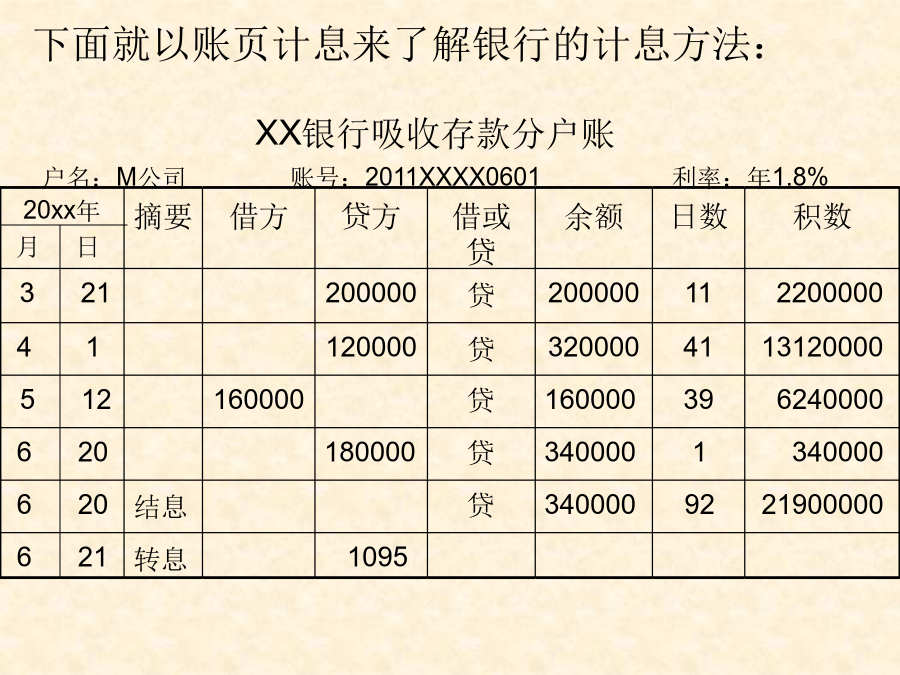

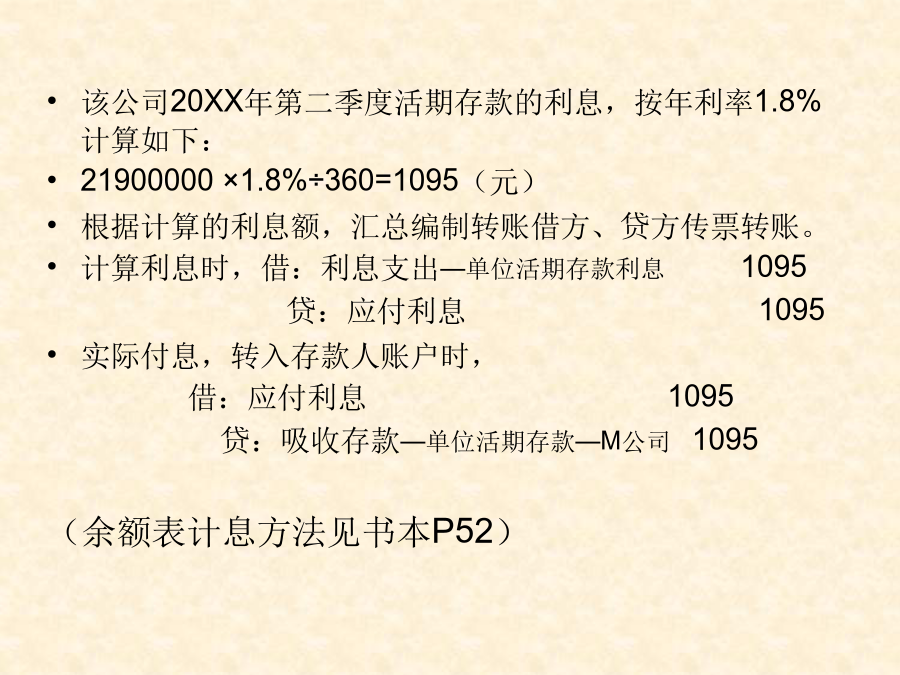

第三章商业银行存款业务核算——存款利息的核算想想看“货币时间价值”导入假如我们存1分,利率为100%,也就是第一天1分、第二天2分、第三天4分,连续累积一个月,最后是多少钱?(一)利息计算的一般规定(二)单位存款利息核算下面就以账页计息来了解银行的计息方法:XX银行吸收存款分户账户名:M公司账号:2011XXXX0601利率:年1.8%该公司20XX年第二季度活期存款的利息,按年利率1.8%计算如下:21900000×1.8%÷360=1095(元)根据计算的利息额,汇总编制转账借方、贷方传票转账。计算利

利润=贷款利息-存款利息.ppt

对居民的储蓄要做一分为二的分析.⑴储蓄率高意味着我国经济发展较快,城乡居民民收入大幅度增加,消费心理趋向理智成熟。⑵储蓄率高也反映了我国居民投资形式单一、消费形式单一,社会保险和福利制度不完善,居民的安全感低。⑶储蓄率高同时还说明了居民消费不旺,市场萎缩,这将会影响到内需的扩大,不利于我国经济的持续健康发展。⑷所以说,不能简单说储蓄存款越多越好。.对这一含义可从几点把握:①存什么钱――个人将属于其所有的人民币或者外币;②到何处存――储蓄机构;③有何凭证――存折或存单;④有何益处---还本付息。综合探究(一

银行存款利息.doc

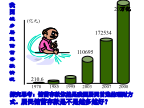

银行存款利息XX年利率表示一定时期内利息量与本金的比率,通常用百分比表示,按年计算那么称为年利率。以下是xx中国民银行存款利率。xx年民银行存款利率表已出,活期存款0.35%,定期存款已取消5年期一档,整存整取3年期最高2.75%。同样每年拿出1万,交5年,按照中档4.5利率为例,月复利演算:30年后,利息12.18万元,升值2倍多;40年后,利息21.68万元,升值4倍多;50年后,利息36.44万元,升值7倍多;60年后,利息59.35万元,升值11倍多;80年后,利息150.20万元,升值30倍多;

如何提高存款利息.docx

如何提高存款利息如何提高存款利息怎么存钱利息高?现在很多人存钱其实都不知道一些技巧,导致一年下来,怎么发现利息那么少,其实在银行存钱,也是有技巧的。那要怎么存钱才能利息高?小编在这里给大家几个攻略。1.排除活期虽然不知道为什么银行的活期存款的利率那么低,却仍然有那么多人选择存活期,但对我们来说,如果想要获得更高的存款利息,活期存款是肯定要排除掉的,只能从其他类型的存款中考虑。2.选择期限较长的定期首先,如果要存定期,那就尽量存期限长的,3年期或5年期的。有些银行的这两种定期存款的利率是相同的,那就随便选其

银行存款利息.docx

银行存款利息中国人民银行存款利息2017年【1】2017年中国人民银行存款利率表已出,活期存款0.35%,定期存款已取消5年期一档,整存整取3年期最高2.75%。同样每年拿出1万,交5年,按照中档4.5利率为例,月复利演算:30年后,利息12.18万元,升值2倍多;40年后,利息21.68万元,升值4倍多;50年后,利息36.44万元,升值7倍多;60年后,利息59.35万元,升值11倍多;80年后,利息150.20万元,升值30倍多;银行偏爱中短期定存【2】除了上调上浮幅度,也有部分银行下调了部分期限的