大数据风控在线贷款的突破口.pptx

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共16页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

大数据风控在线贷款的突破口.pptx

除了贷款审批速度实现了突破,贷款获批率也得到了显著提升,同一类用户,用抵押物、收入流水证明等粗放式的传统风控方式,贷款获批率在15%左右,而使用大数据模型结合人工后获批率可以达到30%以上。至于贷款的逾期率,以12个月违约风险举例,通过天机模型筛选的用户,逾期率比没有经过筛选的低一半。融360并不是第一家在大数据风控系统上发力的互联网金融企业,事实上蚂蚁金服旗下的芝麻信用、一些P2P网贷平台都在陆续开始研发大数据信用评估模型。基于大数据的风控模型正在成为互联网金融领域一个热门的战场,这是因为谁在这个领域实

大数据风控:在线贷款的突破口.pptx

除了贷款审批速度实现了突破,贷款获批率也得到了显著提升,同一类用户,用抵押物、收入流水证明等粗放式的传统风控方式,贷款获批率在15%左右,而使用大数据模型结合人工后获批率可以达到30%以上。至于贷款的逾期率,以12个月违约风险举例,通过天机模型筛选的用户,逾期率比没有经过筛选的低一半。融360并不是第一家在大数据风控系统上发力的互联网金融企业,事实上蚂蚁金服旗下的芝麻信用、一些P2P网贷平台都在陆续开始研发大数据信用评估模型。基于大数据的风控模型正在成为互联网金融领域一个热门的战场,这是因为谁在这个领域实

风控低的贷款app.docx

企业贷款风控调查报告一、公司基本情况调查:1、公司简介2、公司发展历史;3、发起人、股东的出资情况;4、股权变动、重组情况;5、管理层、员工情况;二、经营情况调查:1、行业情况、未来发展趋势及竞争对手状况;2、公司战略及定位,文化及执行力;3、主要产品及服务情况;4、近三个会计年度的公司收入情况;5、核心技术与研发情况;6、产品或服务的销售渠道及销售策略;主要大的采购供应商、主要客户情况;7、生产或服务过程情况(生产工艺、质量控制、环保、安全事故处理)。三、财务调查:1、近三个会计年度财务报表。2、应收、

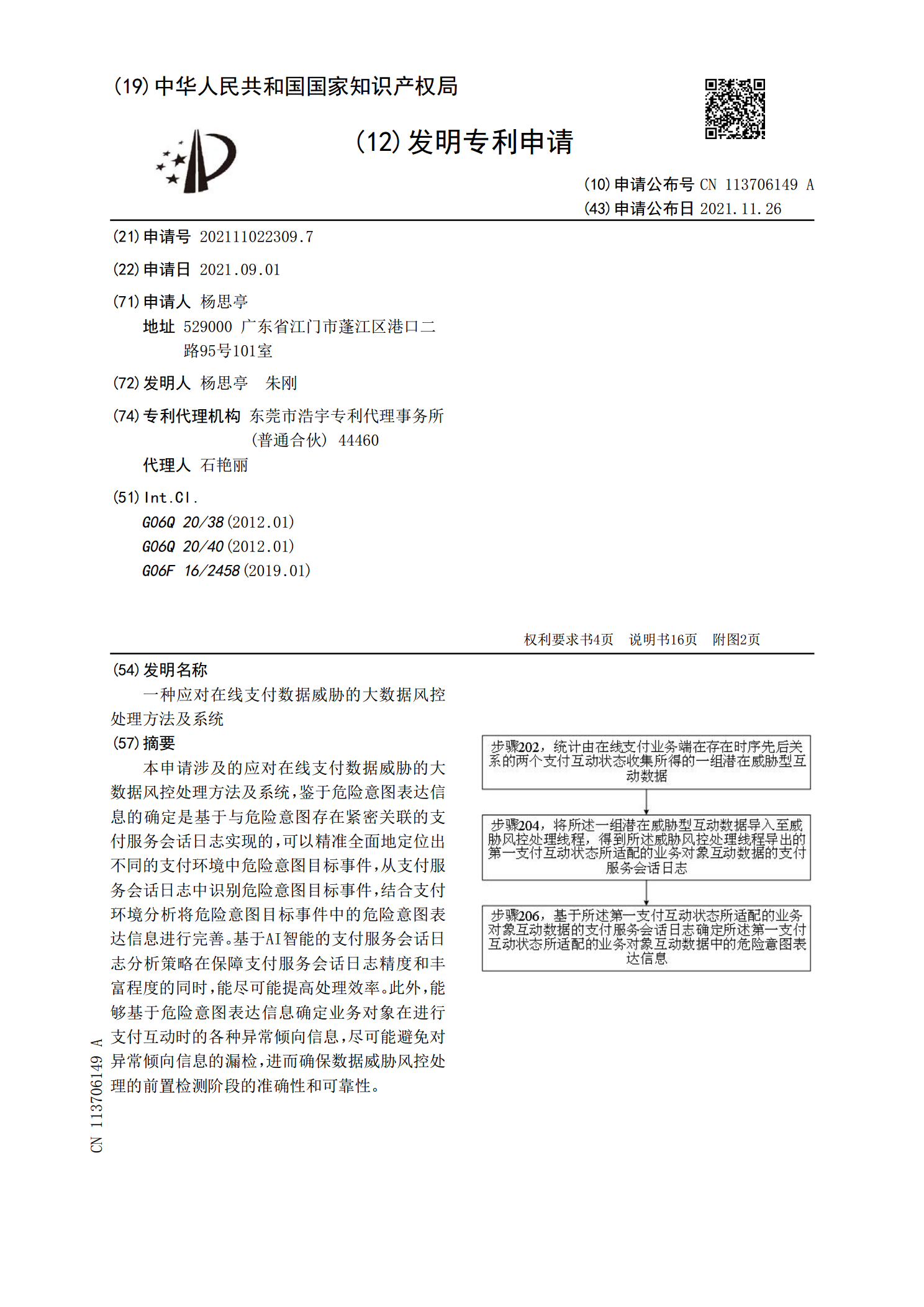

一种应对在线支付数据威胁的大数据风控处理方法及系统.pdf

本申请涉及的应对在线支付数据威胁的大数据风控处理方法及系统,鉴于危险意图表达信息的确定是基于与危险意图存在紧密关联的支付服务会话日志实现的,可以精准全面地定位出不同的支付环境中危险意图目标事件,从支付服务会话日志中识别危险意图目标事件,结合支付环境分析将危险意图目标事件中的危险意图表达信息进行完善。基于AI智能的支付服务会话日志分析策略在保障支付服务会话日志精度和丰富程度的同时,能尽可能提高处理效率。此外,能够基于危险意图表达信息确定业务对象在进行支付互动时的各种异常倾向信息,尽可能避免对异常倾向信息的漏

风控低的贷款app.docx

企业贷款风控调查报告一、公司基本情况调查:1、公司简介2、公司发展历史;3、发起人、股东的出资情况;4、股权变动、重组情况;5、管理层、员工情况;二、经营情况调查:1、行业情况、未来发展趋势及竞争对手状况;2、公司战略及定位,文化及执行力;3、主要产品及服务情况;4、近三个会计年度的公司收入情况;5、核心技术与研发情况;6、产品或服务的销售渠道及销售策略;主要大的采购供应商、主要客户情况;7、生产或服务过程情况(生产工艺、质量控制、环保、安全事故处理)。三、财务调查:1、近三个会计年度财务报表。2、应收、