坚持四化管理确保金税工程安全(直属局).ppt

YY****。。

1/10

2/10

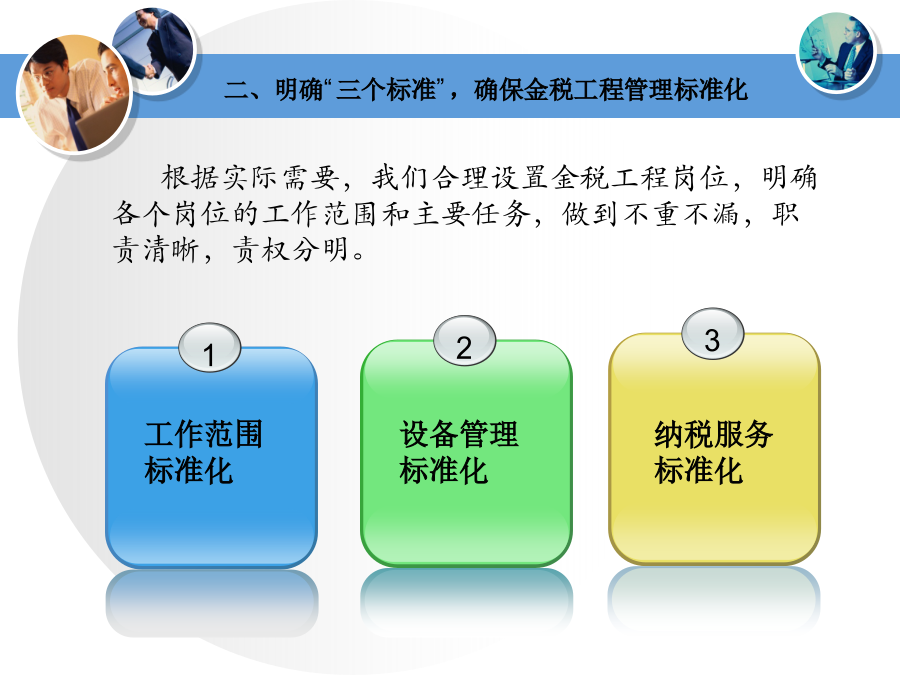

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共20页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

坚持四化管理确保金税工程安全(直属局).ppt

坚持“四化管理”确保金税工程安全运行近年来,我们直属分局始终坚持“明确责任、注重质量、强化服务、确保实效”的指导原则,实施金税工程常态化、标准化、经常化、效能化的“四化”管理措施,保证了金税工程安全运行。目前分局金税工程总体情况正常,系统运行平稳,岗位职责明确,质量效率提高,每月报税率、认证率、数据采集率和协查回复率均达到100%。在增值税专用发票管理上、金税设备管理上、网上认证、网上报税推行上等系统工作中基本实现了运行零差错,取得了较好成绩,我们的做法是:一、打牢“三个基础”,确保金税工程管理常态化(一

《安全管理》之实现煤矿“四化” 确保生产安全.doc

此资料由网络收集而来如有侵权请告知上传者立即删除。资料共分享我们负责传递知识。实现煤矿“四化”确保生产安全虽然谁都知道安全生产问题不可小觑但受利益驱动部分煤矿尤其是少数乡镇和个体小煤矿安全隐患还很多重生产、轻安全的现象非常突出是极大的潜在威胁。要保障煤炭生产安全关键是对人(老板和矿工)的管理和对钱(股本和投入)的控制。通过多年的观察和研究笔者认为要真正将煤矿作为大产业来抓就要从立法上要求所有煤矿都达到“四化”从根本上确保煤矿安全生产。

2022《安全管理》之实现煤矿四化确保生产安全.docx

此资料由网络收集而来,如有侵权请告知上传者立即删除。资料共分享,我们负责传递知识。实现煤矿“四化”确保生产安全虽然谁都知道安全生产问题不可小觑,但受利益驱动,部分煤矿尤其是少数乡镇和个体小煤矿安全隐患还很多,重生产、轻安全的现象非常突出,是极大的潜在威胁。要保障煤炭生产安全,关键是对人(老板和矿工)的管理和对钱(股本和投入)的控制。通过多年的观察和研究,笔者认为,要真正将煤矿作为大产业来抓,就要从立法上要求所有煤矿都达到“四化”,从根本上确保煤矿安全生产。煤矿企业公司化所有煤矿不论大小,一律按注册资金不低

2022《安全管理》之实现煤矿四化确保生产安全.docx

实现煤矿“四化”确保生产安全虽然谁都知道安全生产问题不可小觑但受利益驱动部分煤矿尤其是少数乡镇和个体小煤矿安全隐患还很多重生产、轻安全的现象非常突出是极大的潜在威胁。要保障煤炭生产安全关键是对人(老板和矿工)的管理和对钱(股本和投入)的控制。通过多年的观察和研究笔者认为要真正将煤矿作为大产业来抓就要从立法上要求所有煤矿都达到“四化”从根本上确保煤矿安全生产。煤矿企业公司化所有煤矿不论大小一律按注册资金不低于500万元的有限

坚持从严管理 确保医疗安全.pdf

解军医管理杂志放院。: