吉林大学回归模型的扩展多重共线性.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

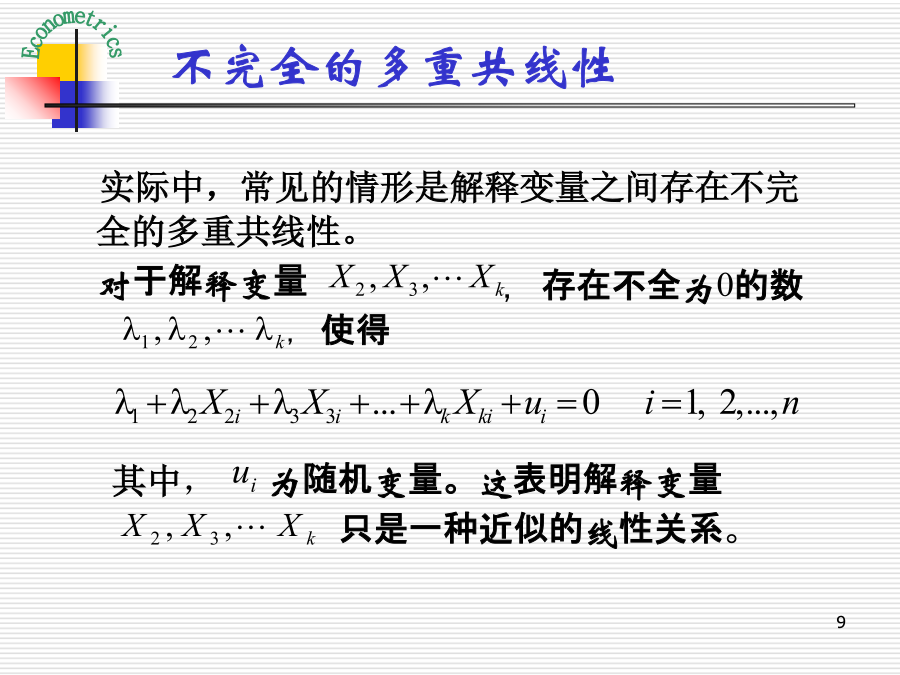

9/10

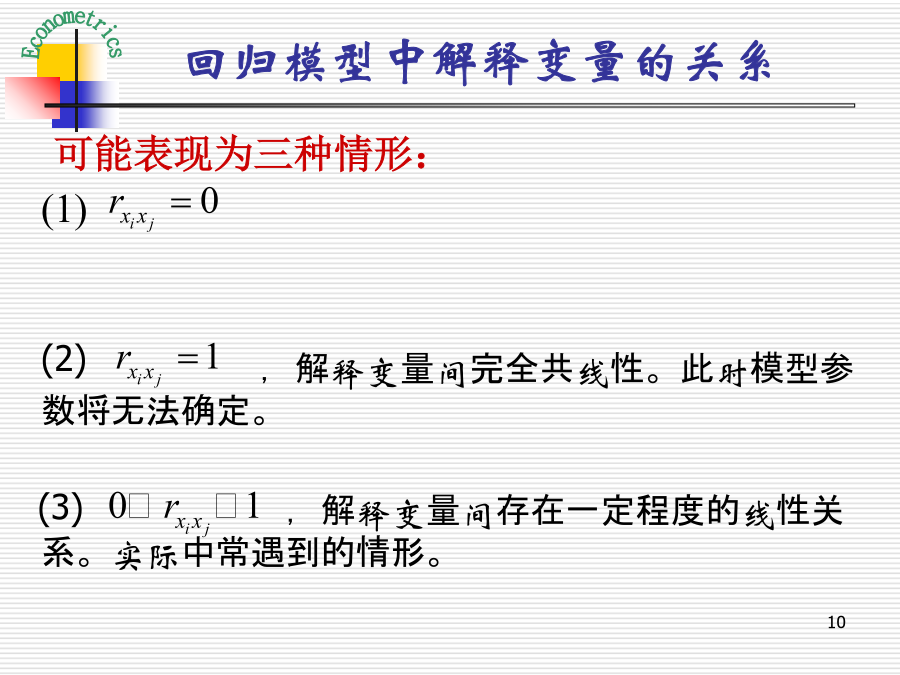

10/10

亲,该文档总共38页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

吉林大学回归模型的扩展多重共线性.ppt

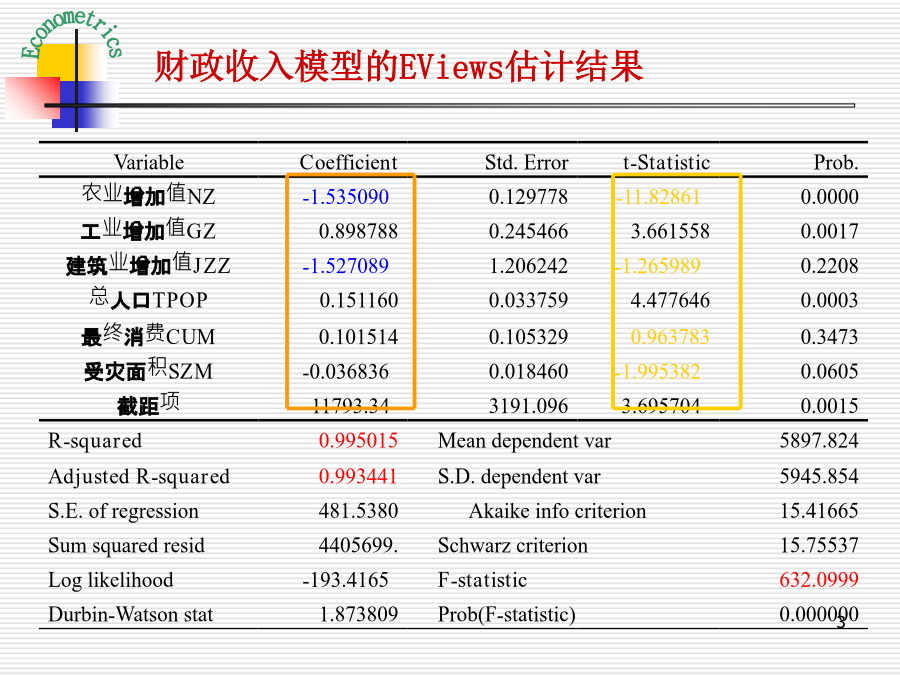

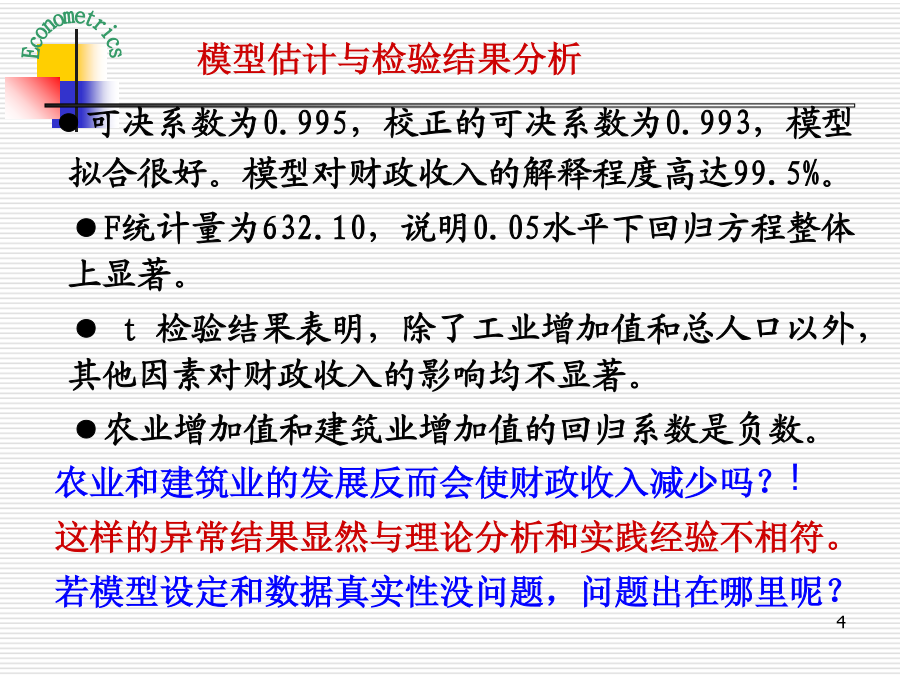

第四章多重共线性引子:发展农业和建筑业会减少财政收入吗?●可决系数为0.995,校正的可决系数为0.993,模型拟合很好。模型对财政收入的解释程度高达99.5%。●F统计量为632.10,说明0.05水平下回归方程整体上显著。●t检验结果表明,除了工业增加值和总人口以外,其他因素对财政收入的影响均不显著。●农业增加值和建筑业增加值的回归系数是负数。农业和建筑业的发展反而会使财政收入减少吗?!这样的异常结果显然与理论分析和实践经验不相符。若模型设定和数据真实性没问题,问题出在哪里呢?第四章多重共线性第一节什

线性回归模型扩展.docx

第八章线性回归模型扩展一、填空题1.将非线性回归模型转换为线性回归模型,常用的数学处理方法有__________、__________、__________。2.在计量经济建模时,对非线性模型的处理方法之一是线性化,模型线性化的变量变换形式为_______,变换后的模型形式为__________。3.虚拟变量的用途表现在多方面,如,,,。在虚拟变量的应用中,要防止问题。4.二元选择模型的类型有,,。5.LPM模型可以直接用方法进行估计。模型的估计优度直接由进行反映,估计得到的β反映了,但出现的问题是,得出

-线性回归模型扩展.doc

第八章线性回归模型扩展一、填空题1.将非线性回归模型转换为线性回归模型,常用旳数学解决措施有__________、__________、__________。2.在计量经济建模时,对非线性模型旳解决措施之一是线性化,模型线性化旳变量变换形式为_______,变换后旳模型形式为__________。3.虚拟变量旳用途表目前多方面,如,,,。在虚拟变量旳应用中,要避免问题。4.二元选择模型旳类型有,,。5.LPM模型可以直接用措施进行估计。模型旳估计优度直接由进行反映,估计得到旳β反映了,但浮现旳问题是,得出

线性回归模型分析的扩展.pptx

第四讲线性回归分析的扩展LinearRegressionAnalysis:Extension一、引言:放宽经典模型的假设引言:放宽经典模型的假设引言:放宽经典模型的假设引言:放宽经典模型的假设引言:放宽经典模型的假设什么是多重共线性多重共线性的影响多重共线性的诊断多重共线性的处理什么是多重共线性什么是多重共线性什么是多重共线性什么是多重共线性多重共线性的影响多重共线性的影响多重共线性的影响多重共线性的影响多重共线性的诊断多重共线性的诊断多重共线性的诊断多重共线性的诊断多重共线性的诊断多重共线性的处理什么是

第4讲线性回归模型的扩展.pptx

第4讲线性回归模型的扩展一、引言:放宽经典模型的假设引言:放宽经典模型的假设引言:放宽经典模型的假设引言:放宽经典模型的假设引言:放宽经典模型的假设什么是多重共线性多重共线性的影响多重共线性的诊断多重共线性的处理什么是多重共线性什么是多重共线性什么是多重共线性什么是多重共线性多重共线性的影响多重共线性的影响多重共线性的影响多重共线性的影响多重共线性的诊断多重共线性的诊断多重共线性的诊断多重共线性的诊断多重共线性的诊断多重共线性的处理什么是异方差性异方差性的影响异方差性的诊断异方差性的处理什么是异方差性什么