变动成本差异的分析.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共13页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

变动成本差异的分析.ppt

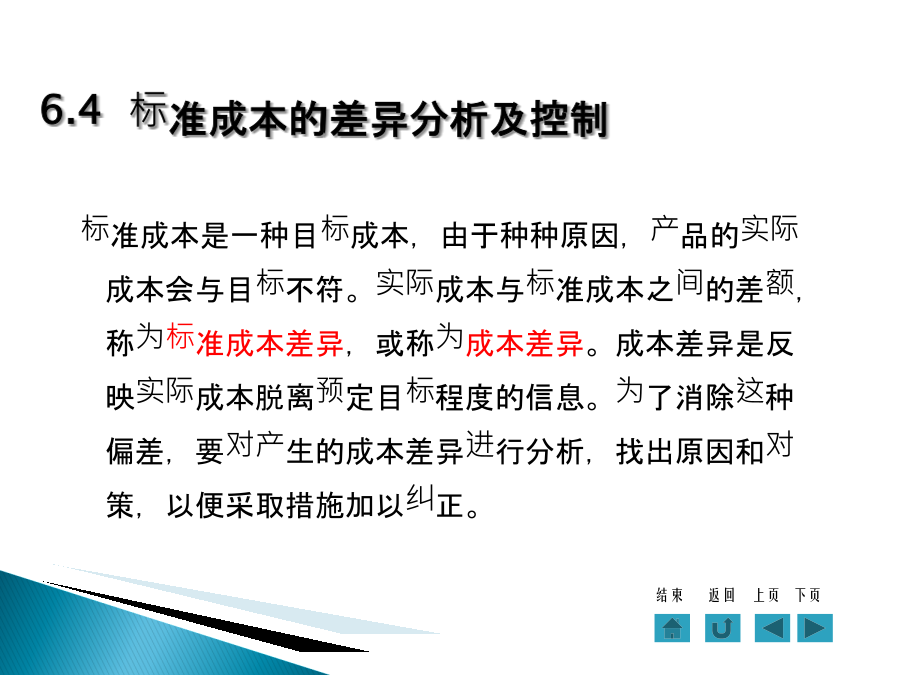

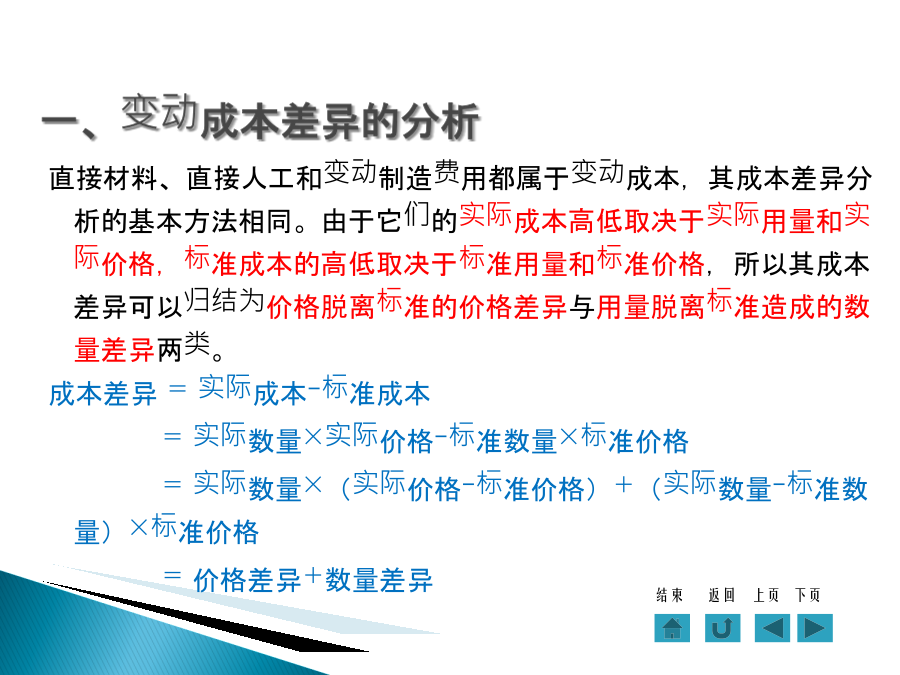

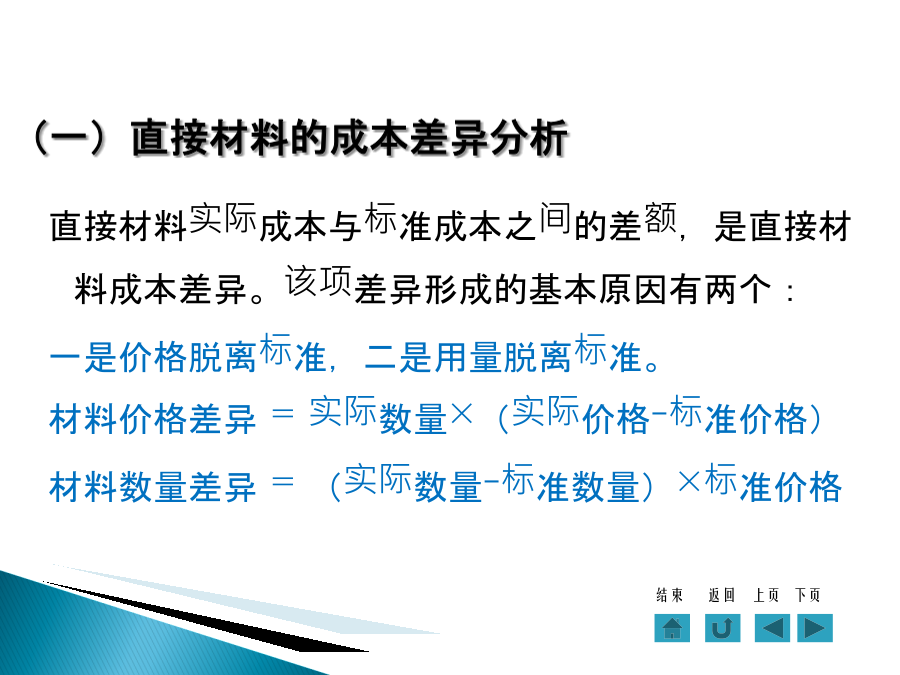

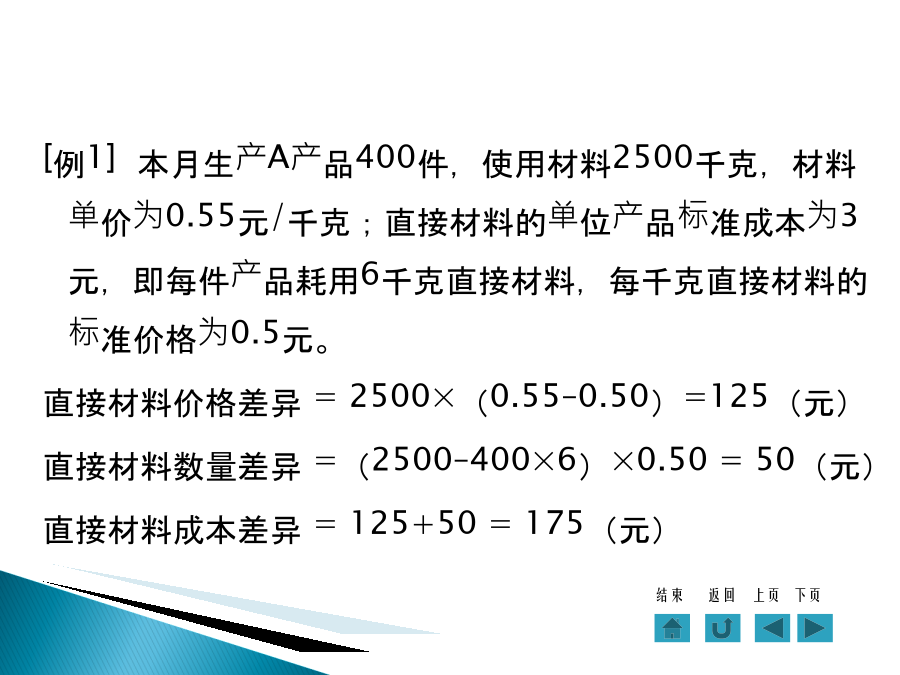

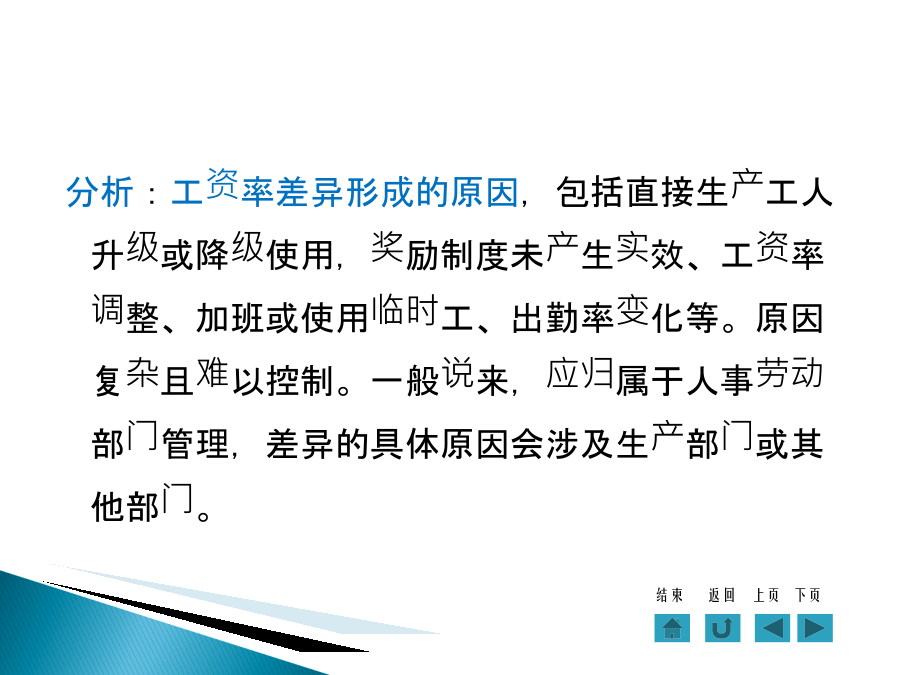

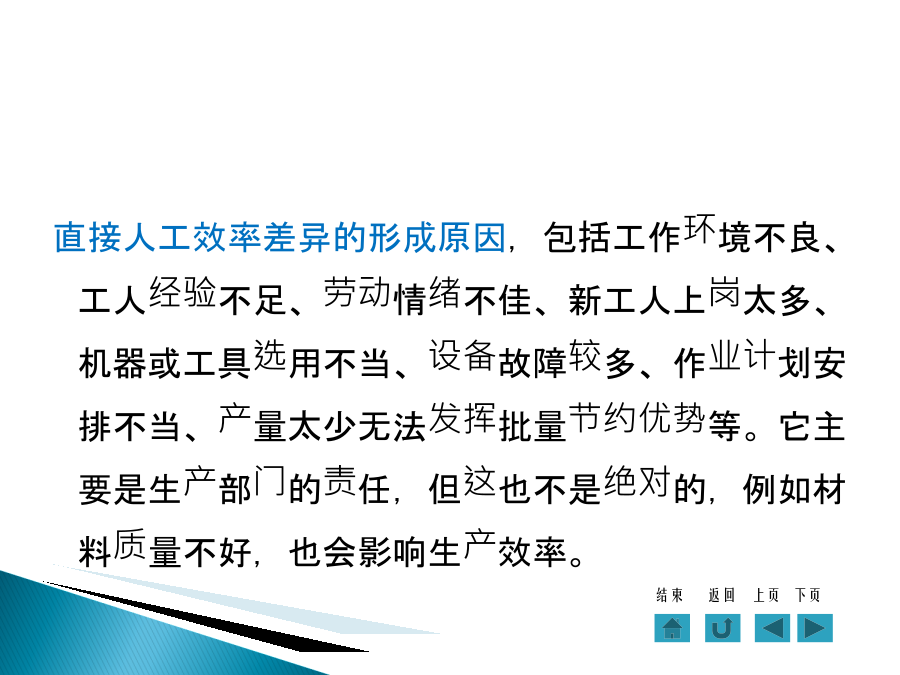

标准成本是一种目标成本,由于种种原因,产品的实际成本会与目标不符。实际成本与标准成本之间的差额,称为标准成本差异,或称为成本差异。成本差异是反映实际成本脱离预定目标程度的信息。为了消除这种偏差,要对产生的成本差异进行分析,找出原因和对策,以便采取措施加以纠正。直接材料、直接人工和变动制造费用都属于变动成本,其成本差异分析的基本方法相同。由于它们的实际成本高低取决于实际用量和实际价格,标准成本的高低取决于标准用量和标准价格,所以其成本差异可以归结为价格脱离标准的价格差异与用量脱离标准造成的数量差异两类。成本

变动成本法与完全成本法核算差异分析.docx

变动成本法与完全成本法核算差异分析在企业管理中,成本核算是一项关键的管理工作。成本核算的目的是为了能够掌握企业的生产成本与销售情况,进而为企业的经营决策提供重要的信息基础。在成本核算方法中,变动成本法和完全成本法是两种常用的核算方法。这两种方法都是确定产品成本的方法,但核算结果却存在较大的差异。本文将探讨变动成本法与完全成本法核算差异的原因与各自优缺点。变动成本法,又称作经济学成本法,是指以可变费用作为决定产品成本的主要依据。它认为企业的固定费用是不变的,不因产品数量的变化而发生改变。因此,将变动费用分布

产品变动成本差异分析的新方法.pdf

文档来源为:从网络收集整理.word版本可编辑.欢迎下载支持.产品变动成本差异分析的新方法产品变动成本差异包括直接材料差异、直接人工差异和变动制造费用差异。对于产品变动成本差异的分析,目前使用的是标准成本分析法,然而,标准成本分析法只能计算出产品变动成本差异的绝对数,因此它为企业产品成本计划和成本控制提供的信息是不全面、不完整的。本文采用的指数双因素分析法,一方面,可以分析产品变动成本的总差异,不仅能够计算出产品变动成本差异的绝对数,而且能够计算出产品变动成本差异的相对数;另一方面,还可以分析产品变动成本

完全成本法与变动成本法下税前利润差异分析.docx

完全成本法与变动成本法下税前利润差异分析完全成本法和变动成本法是管理会计中的两种常见成本核算方法。在实际生产运营过程中,企业可以选择采用一种或两种成本法来进行成本计算和决策分析。完全成本法是指将企业所有直接成本和间接成本共同分摊到生产的所有产品和服务中,包括固定成本和变动成本。其中,固定成本是指在一段时间内不随生产量的增减而变化的成本,例如租金、工资、设备维护等费用;而变动成本则是与生产量成正比例变化的成本,例如材料成本、人工成本等。利用完全成本法计算出的生产成本,可以反映出企业生产一个产品所需要承担的全

变动成本法与全部成本法下利润差异的因素分析.docx

变动成本法与全部成本法下利润差异的因素分析Title:AnalysisofProfitDifferencesbetweenVariableCostingandAbsorptionCostingAbstract:Theanalysisofprofitdifferencesbetweenvariablecostingandabsorptioncostingisacriticalaspectofmanagementaccounting.Bothcostingmethodsvaryintheirtreatment