动态评价方法.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共41页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

动态评价方法.ppt

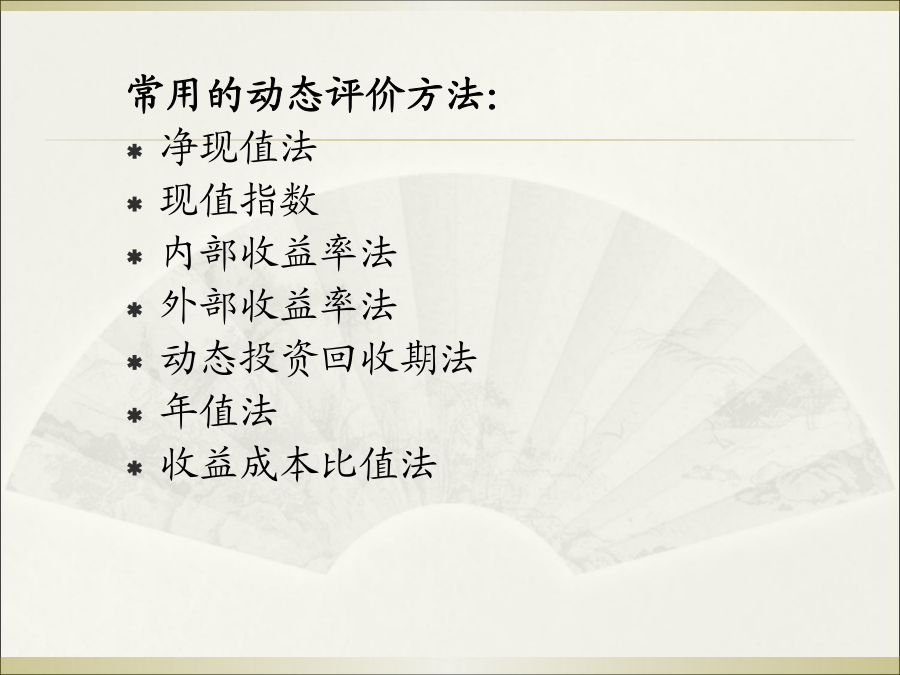

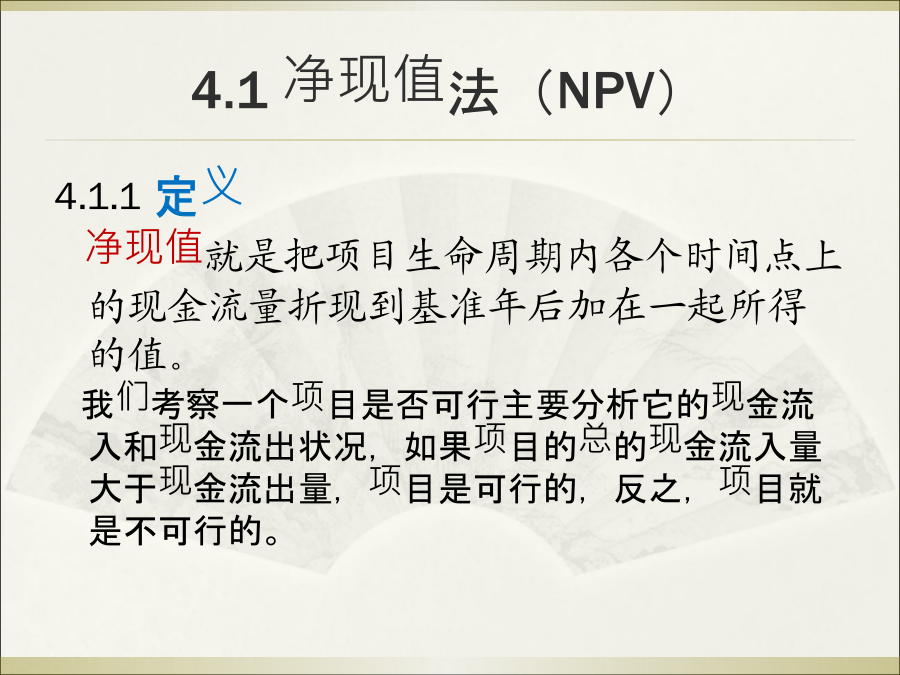

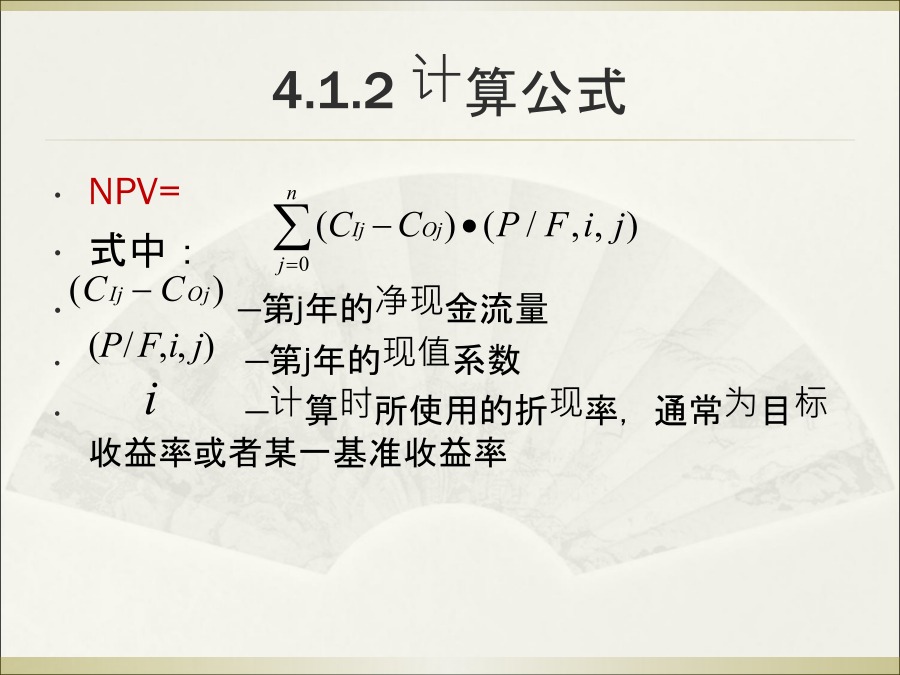

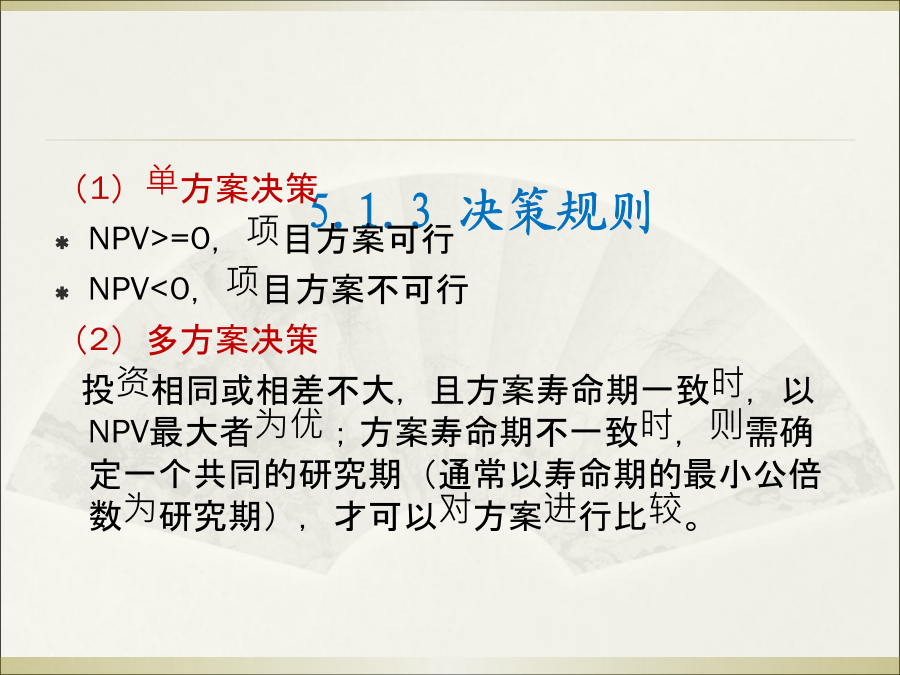

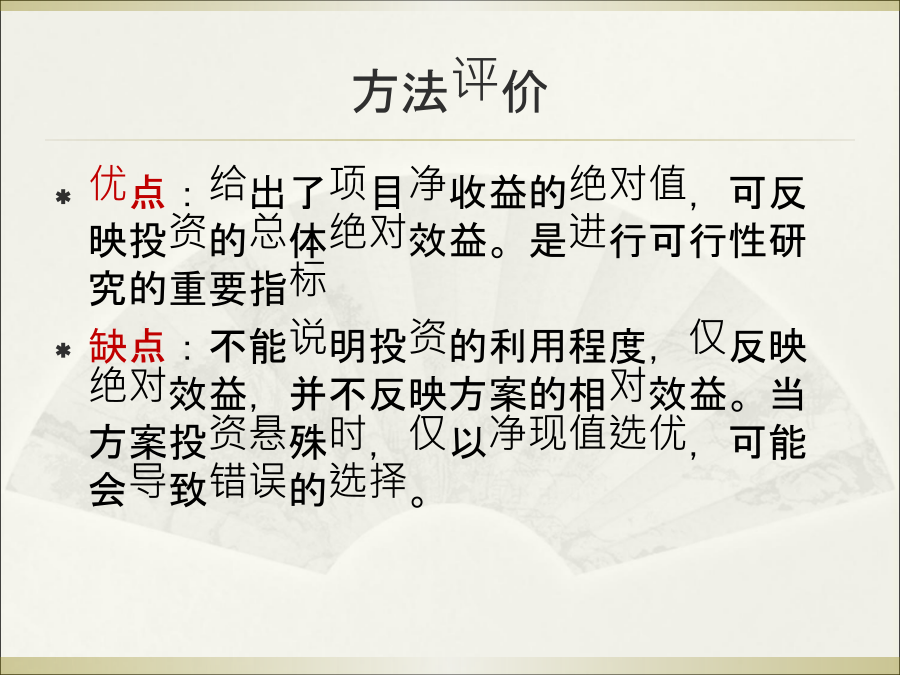

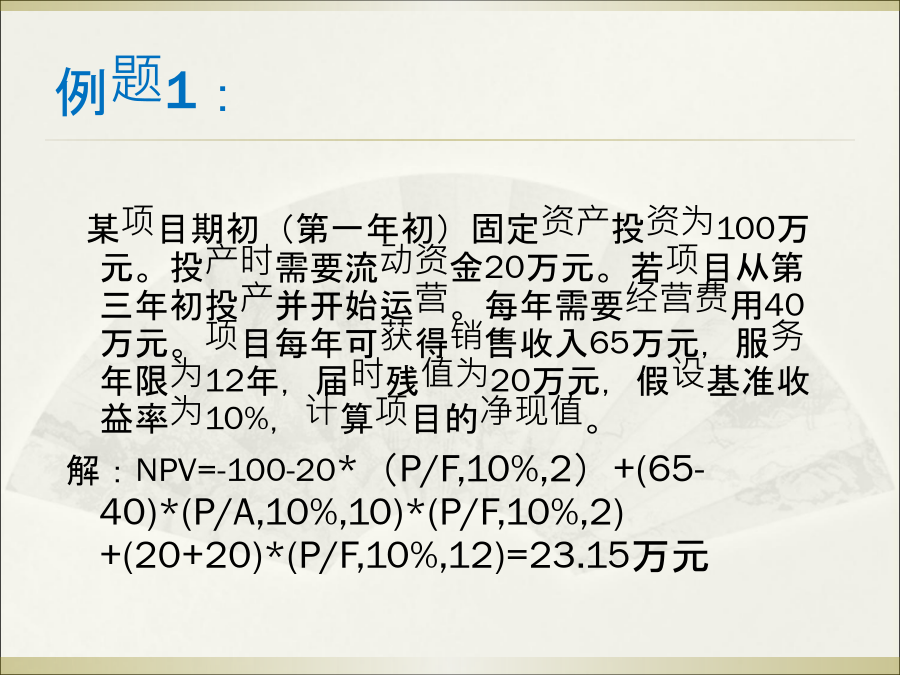

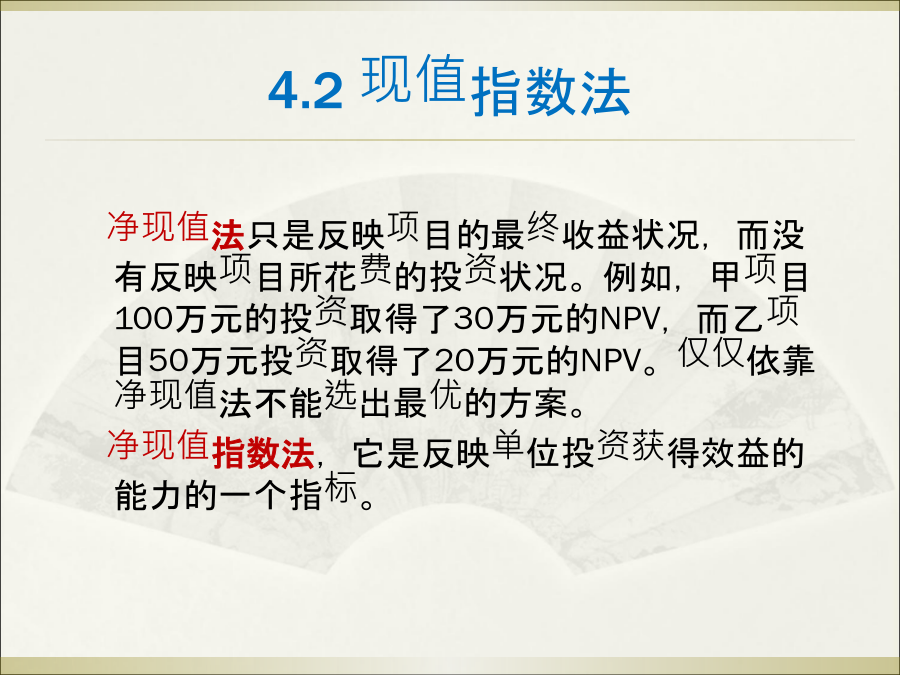

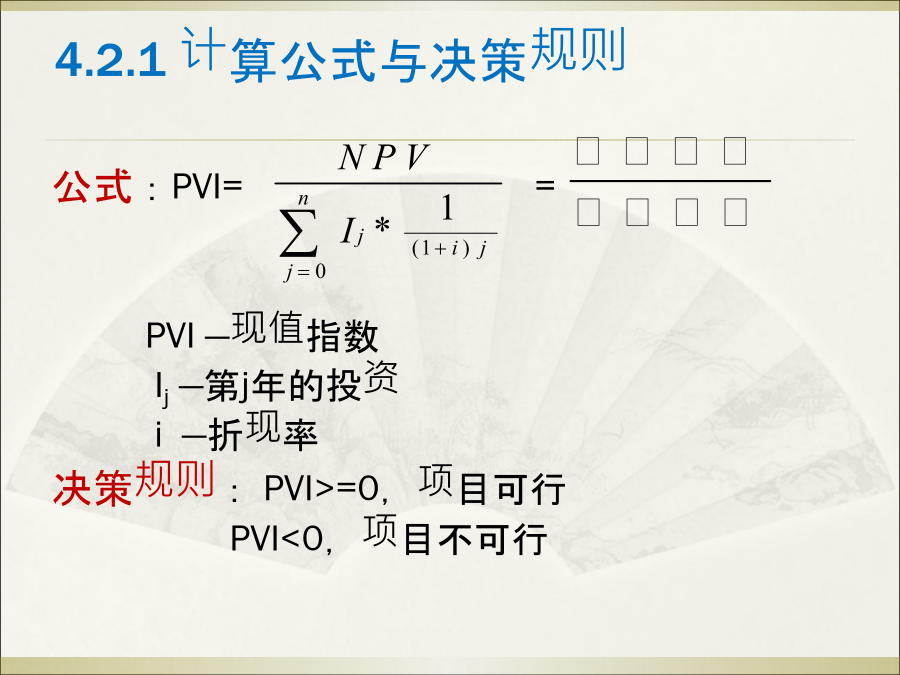

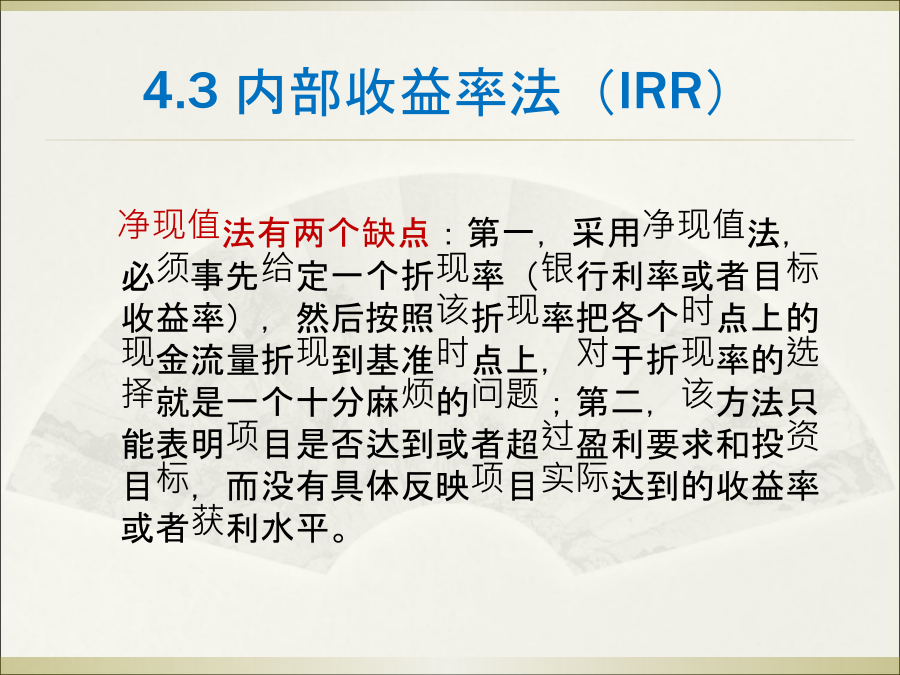

第四讲技术经济的动态评价方法常用的动态评价方法:净现值法现值指数内部收益率法外部收益率法动态投资回收期法年值法收益成本比值法4.1净现值法(NPV)4.1.2计算公式5.1.3决策规则方法评价例题1:4.2现值指数法4.2.1计算公式与决策规则4.3内部收益率法(IRR)4.3.1定义4.3.2计算公式及推导(1)找出两个点i1和i2,并且满足如下条件:i1<i0,NPV1>0;i2>i0,NPV2<0(2)i0与i0’虽然不相等,当时可以近似看作相(3)推导公式:IRR=i0’=i1+(i2-i1)*N

动态风险评价方法概述.docx

动态风险评价方法概述动态风险评价是指通过对风险进行实时监测和评估,及时发现新出现的风险和已有风险的变化,以便及时采取措施以降低风险程度。动态风险评价方法是一种综合性的评价方法,在风险管理过程中起着重要的作用。下面分别从动态风险评价的基本概念、方法特点以及在应用中的优势和局限性几个方面进行探讨。动态风险评价的基本概念动态风险评价是指在保持对风险进行持续监测分析的基础上,根据不断变化的环境和信息动态调整评估结果,并实时反馈到决策者。动态风险评价与传统静态风险评价相比,具有更强的实时性和灵活性。传统的静态风险评

动态模糊评价的Vague集方法.docx

动态模糊评价的Vague集方法标题:动态模糊评价的Vague集方法摘要:动态模糊评价的Vague集方法是一种基于模糊集理论和动态模糊评价方法的评价方法。在实际问题中,人们往往需要进行主观的评价和决策,由此产生模糊和不确定性。Vague集方法能够处理这种模糊和不确定性,提供合理的评估和决策结果。本文介绍了动态模糊评价的Vague集方法的原理和应用,并通过案例分析验证了其有效性。一、引言在实际生活中,人们常常需要对事物、行为、决策等进行评价和判断。由于评价和判断涉及到主观意见和不确定性,因此需要一种能够处理模

动态模糊评价的Vague集方法.docx

动态模糊评价的Vague集方法标题:动态模糊评价的Vague集方法摘要:动态模糊评价是一种应用模糊集理论的评价方法,可以处理不确定性和模糊性的问题。Vague集方法是一种计算模糊评价指标的技术,能够将模糊评价转化为可量化的结果。本文将介绍动态模糊评价的概念和应用领域,并详细讨论了Vague集方法的原理和应用。通过分析实际案例,验证了该方法的有效性和实用性。本文的研究结果为动态模糊评价的应用提供了新的思路和方法。关键词:动态模糊评价,Vague集方法,模糊集理论1.引言动态模糊评价是一种基于模糊集理论的评价

名词性隐喻理解的动态评价方法.docx

名词性隐喻理解的动态评价方法名词性隐喻是指利用一个事物或概念来暗示另一个不同的事物或概念,是一种常见的修辞手法,常用于文学、政治、商务等领域中。名词性隐喻可以激发读者的想象力和情感反应,同时也可以产生误解和歧义。因此,对名词性隐喻理解的动态评价方法的研究既有实际应用价值,也有理论意义。一、名词性隐喻的概念和研究现状名词性隐喻是指用一个事物或概念来代表另一个不同的事物或概念,以便比较或暗示其特征、属性、内涵、关系和义理等。名词性隐喻可以通过引用经典文本、社会语言、文化符号以及当前热点话题等方式实现。名词性隐