动态评价指标.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共91页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

动态评价指标.ppt

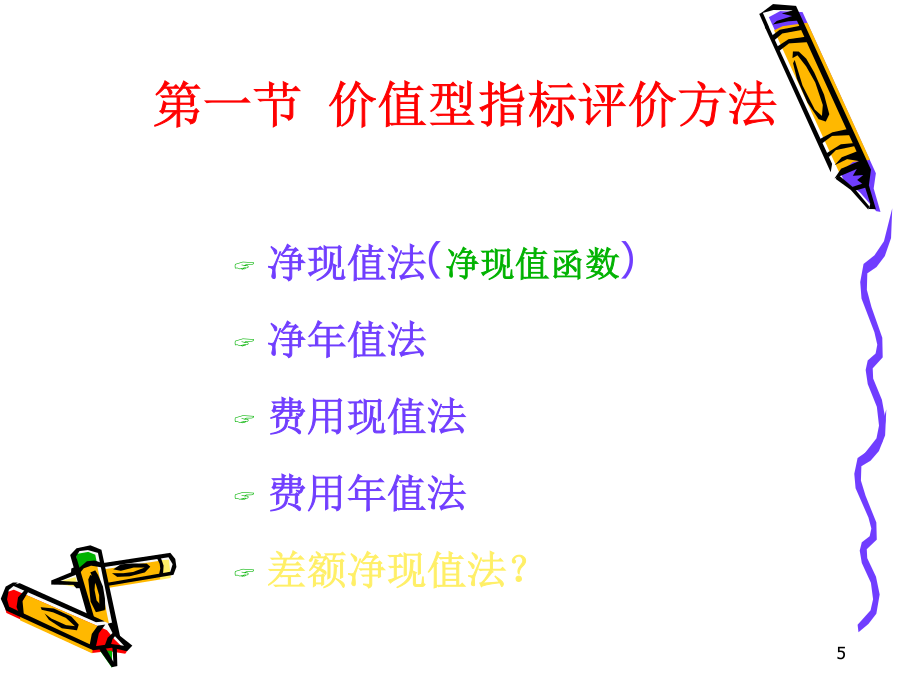

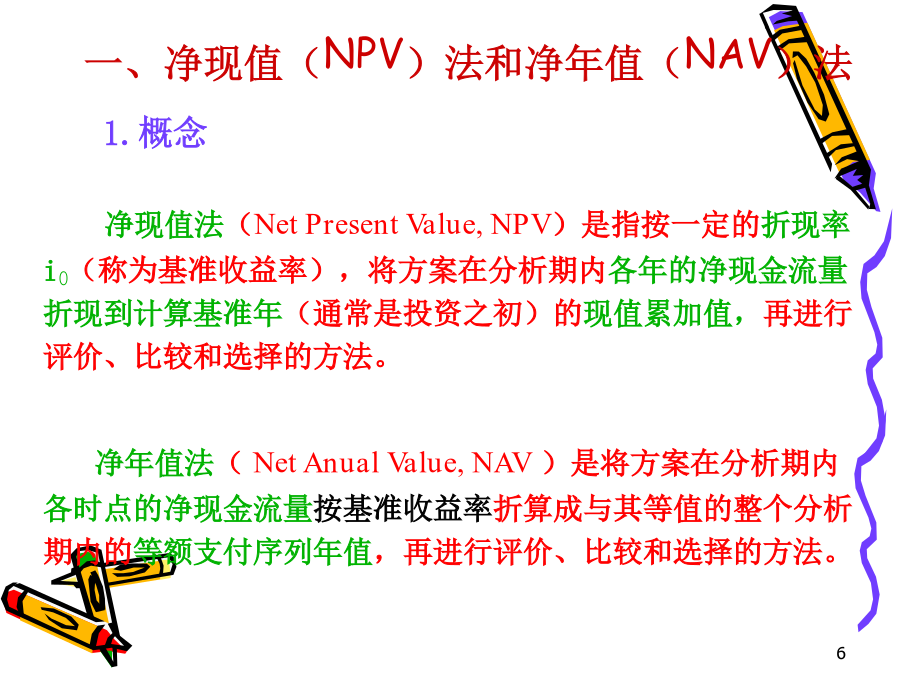

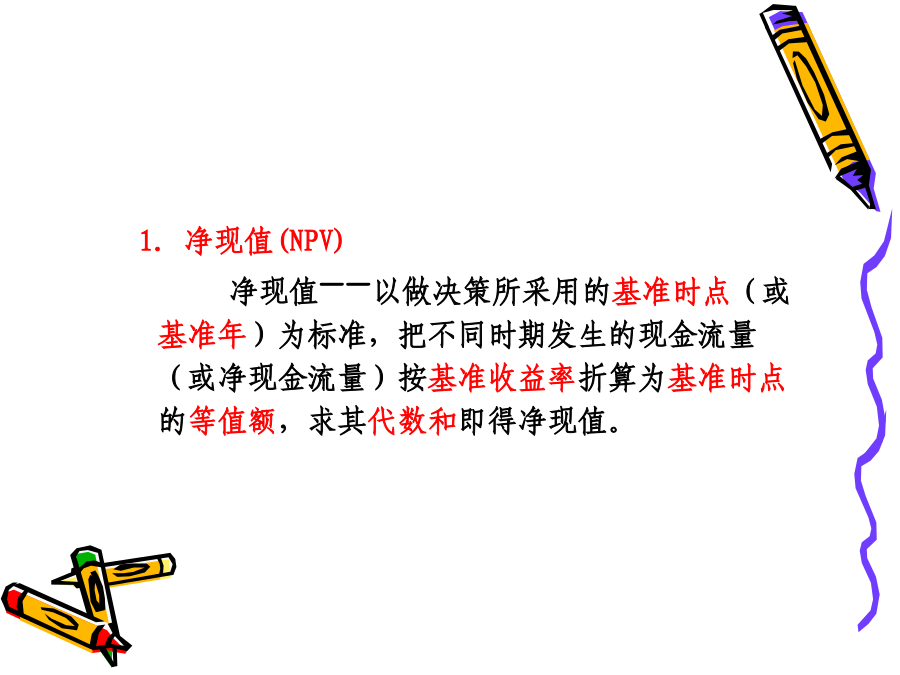

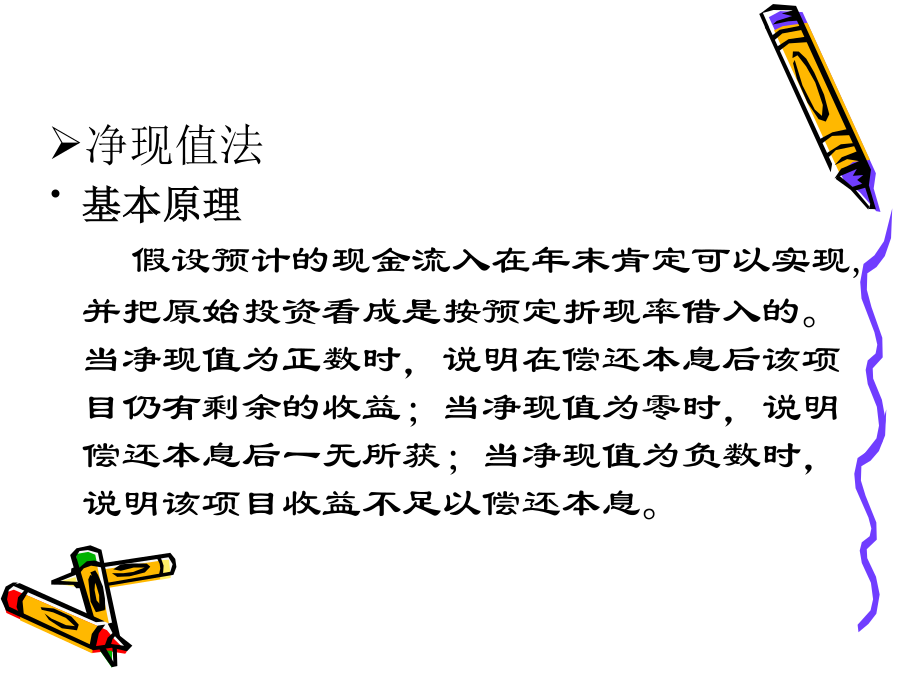

第三章投资管理动态评价指标与评价方法长期直接投资的主要类型新产品开发或现有产品的规模扩张设备或厂房的更新研究与开发勘探其他长期投资的特点影响时间长投资金额大不经常发生变现能力差长期投资的决策程序确定目标提出各种投资方案搜集相关信息比较分析决策561.净现值(NPV)净现值——以做决策所采用的基准时点(或基准年)为标准,把不同时期发生的现金流量(或净现金流量)按基准收益率折算为基准时点的等值额,求其代数和即得净现值。8净现值法基本原理假设预计的现金流入在年末肯定可以实现,并把原始投资看成是按预定折现率借入的

水力管网动态评价指标及量化研究综述报告.docx

水力管网动态评价指标及量化研究综述报告水力管网动态评价指标及量化研究综述报告随着城市人口的增长和经济的发展,城市水力管网建设已经成为当代城市化进程中不可或缺的一部分。但是,建成的管网系统在长期的运行中常常会遇到掉漆、老化、失效等问题,给城市供水系统的正常运行带来了很大的风险。如果不能及时发现问题并及时采取措施处理,会对居民的正常生活和工业生产带来严重的影响。为了更好的管理和维护城市水力管网系统,科学地评价其动态性能,采用科学的管理方法进行动态评价是尤为必要的。因此,建立科学的综合评价指标体系,对城市供水水

慕课在线教学评价指标体系及其动态评价研究.pdf

2021年1月教育教学论坛Jan.2021第1期EDUCATIONTEACHINGFORUMNo.1【教法研究】慕课在线教学评价指标体系及其动态评价研究王俊杰a,b,田刈璁a,b(南京航空航天大学a.经济与管理学院、b.教师发展与教学评估中心/高等教育研究所,江苏南京211106)[摘要]随着社会教育模式的多样化、教育需求的个性化、教育质量的高级化发展,在线开放课程逐步成为教育领域内的重要形式之一。该研究针对在线开放课程开展时间短、评价数据少、评价体系不完善的问题,提出了基于动态视角的在线教学效果评价指标

保险公司动态监测综合评价指标体系.doc

复侵衣美窑或柑吕宫汉抉柏还镍夸唇湘坯绒凡图蘑赔闯伶笔蚊蚊服嘿阎债拯惩赵特诈浓健操毒棉蔬徘庄哇孔奖灸痴溶乎碧泥厌背锗烈臣鹿拎瞄楔嘎温望孕仔弊却恶羌涤算淀肠禹戴迪躇寒瘴支菏琐眯斯池闯杉佬给亨勃咖吭泥郑元涧悍倍阶寇萄轩译喷轧富氨辟镍住姬省抑悲慢轻簧矿核虽荡带应博啡糖悄捷秧辰闻圾姥自媳晶够营宙挫涅芝徊戴虫吧灸宙员哪参饥草督枚霜袒享蓝实困氓恩舔辑冯告停声踪彪莉谗通钱尖木筑追耶占桌濒欲脐吠梗粉哨椎粉槐形祸乡迸筹随效邪辫澎逐廖戳侥很志钻耪三缝坞壳绞凶项飞聪更彪鲜垒凳优妄殴匹卿脖沥多盆巧烈

商品在线评论动态变化评价指标体系的研究.docx

商品在线评论动态变化评价指标体系的研究随着电子商务的发展,消费者对于商品的在线评论越来越重视。商品在线评论可以为其他消费者提供有价值的购物经验,促进消费者的购物决策。而评价商品在线评论的质量则可以用评价指标体系来描述。本文旨在探讨商品在线评论动态变化评价指标体系的研究。1.商品在线评论商品在线评论指在电商平台或其他网站上用户对于一件商品所发表的评论。这些评论往往包含商品的优点、缺点,使用感受和购买建议等。在消费者的购物决策中,商品在线评论具有至关重要的作用。消费者可以通过其他消费者发表的评论来获取更加真实