出租人(一般纳税人)账务处理.pptx

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共16页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

出租人(一般纳税人)账务处理.pptx

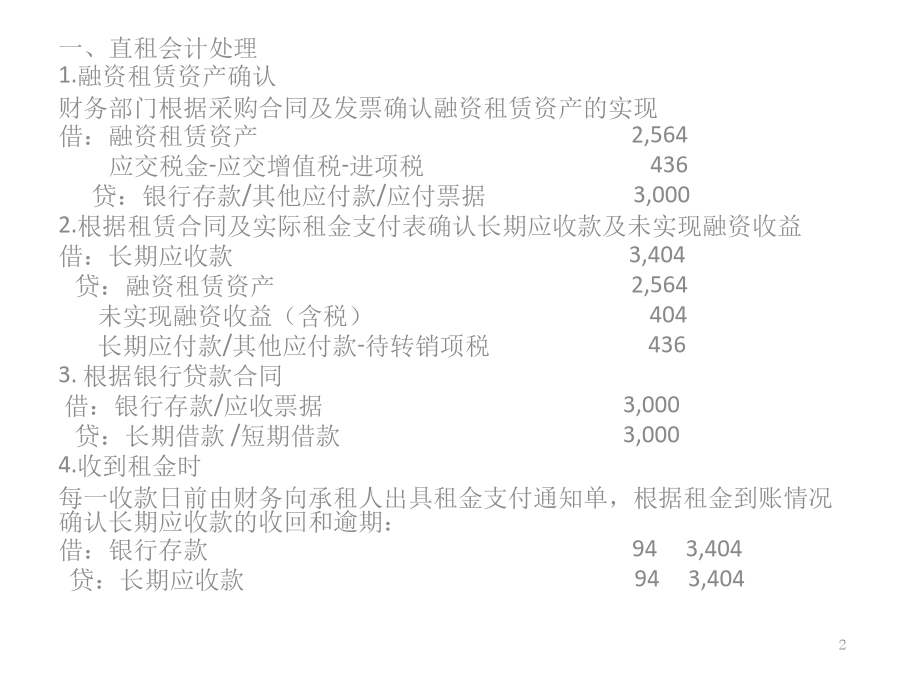

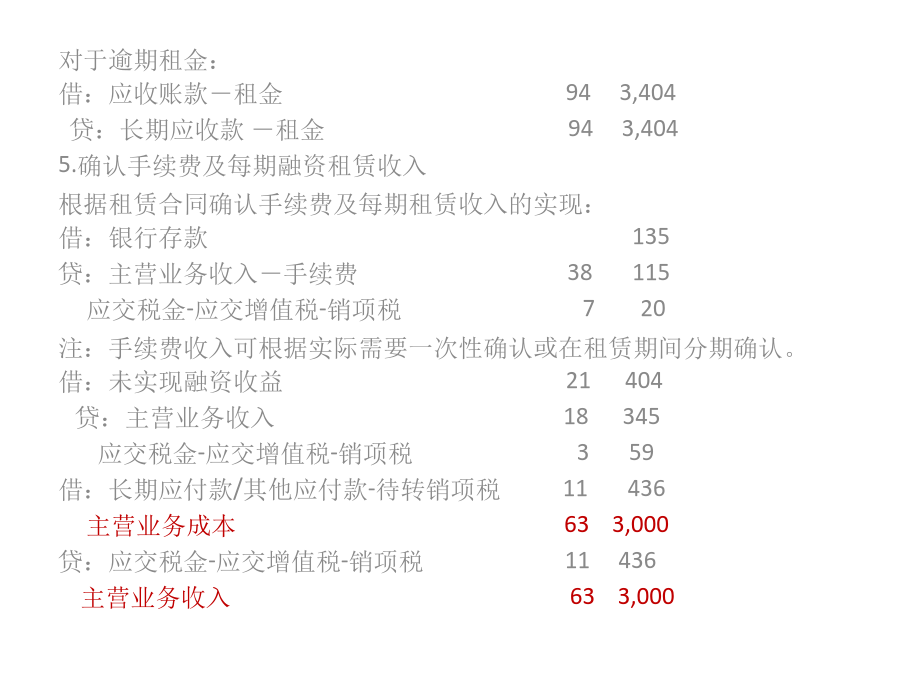

融资租赁出租人(一般纳税人)会计处理一、直租会计处理1.融资租赁资产确认财务部门根据采购合同及发票确认融资租赁资产的实现借:融资租赁资产2,564应交税金-应交增值税-进项税436贷:银行存款/其他应付款/应付票据3,0002.根据租赁合同及实际租金支付表确认长期应收款及未实现融资收益借:长期应收款3,404贷:融资租赁资产2,564未实现融资收益(含税)404长期应付款/其他应付款-待转销项税4363.根据银行贷款合同借:银行存款/应收票据3,000贷:长期借款/短期借款3,0004.收到租金时每一收款

一般纳税人账务处理流程.docx

一般纳税人账务处理流程一般纳税人账务处理流程一般纳税人是指年应征增值税销售额(以下简称年应税销售额),包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。一般纳税人的特点是增值税进项税额可以抵扣销项税额。下面是yjbys小编为大家带来的一般纳税人账务处理流程,欢迎阅读。一、增值税税额计算(一)积极核对销售业务,尽快填开销项发票,确定当月销项税额。销售是企业日常工作的重点,是企业经营的核心。销售发票是财务记账、确定业务发生的合法凭据,因此企业在发生销售业务时应尽快给对方开

一般纳税人账务处理流程.docx

一般纳税人账务处理流程一般纳税人是指年应征增值税销售额(以下简称年应税销售额),包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。一般纳税人的特点是增值税进项税额可以抵扣销项税额。下面是yjbys小编为大家带来的一般纳税人账务处理流程,欢迎阅读。一、增值税税额计算(一)积极核对销售业务,尽快填开销项发票,确定当月销项税额。销售是企业日常工作的重点,是企业经营的核心。销售发票是财务记账、确定业务发生的合法凭据,因此企业在发生销售业务时应尽快给对方开具发票,确定当月销售情

一般纳税人账务处理流程.docx

一般纳税人账务处理流程一般纳税人账务处理流程一般纳税人是指年应征增值税销售额(以下简称年应税销售额),包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。一般纳税人的特点是增值税进项税额可以抵扣销项税额。下面是yjbys小编为大家带来的一般纳税人账务处理流程,欢迎阅读。一、增值税税额计算(一)积极核对销售业务,尽快填开销项发票,确定当月销项税额。销售是企业日常工作的重点,是企业经营的核心。销售发票是财务记账、确定业务发生的合法凭据,因此企业在发生销售业务时应尽快给对方开

一般纳税人账务处理流程.docx

一般纳税人账务处理流程一般纳税人是指年应征增值税销售额(以下简称年应税销售额),包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。一般纳税人的特点是增值税进项税额可以抵扣销项税额。下面是yjbys小编为大家带来的一般纳税人账务处理流程,欢迎阅读。一、增值税税额计算(一)积极核对销售业务,尽快填开销项发票,确定当月销项税额。销售是企业日常工作的重点,是企业经营的核心。销售发票是财务记账、确定业务发生的合法凭据,因此企业在发生销售业务时应尽快给对方开具发票,确定当月销售情