出口退税会计核算.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共53页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

出口退税会计核算.ppt

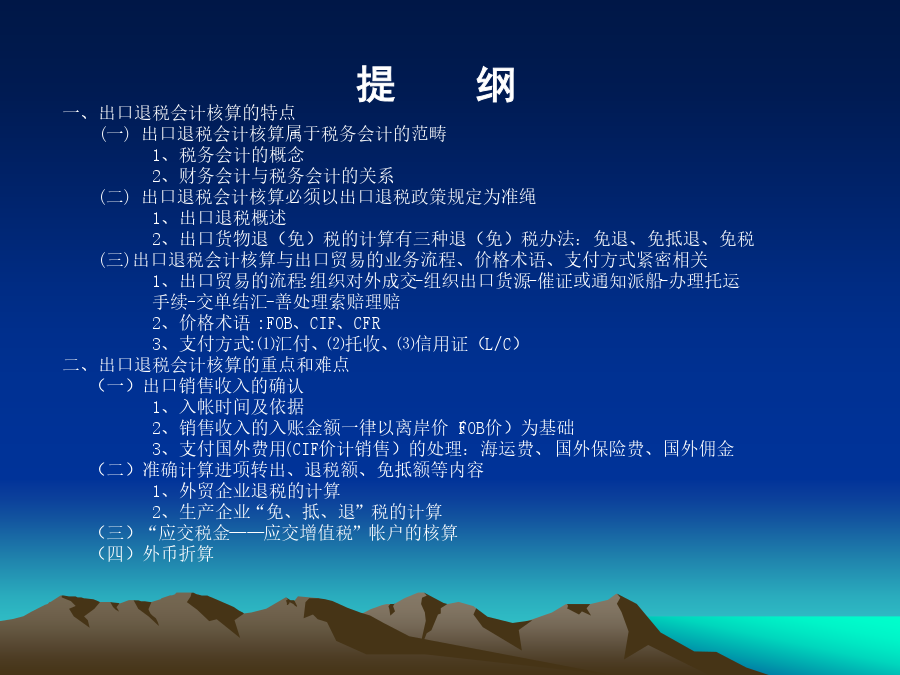

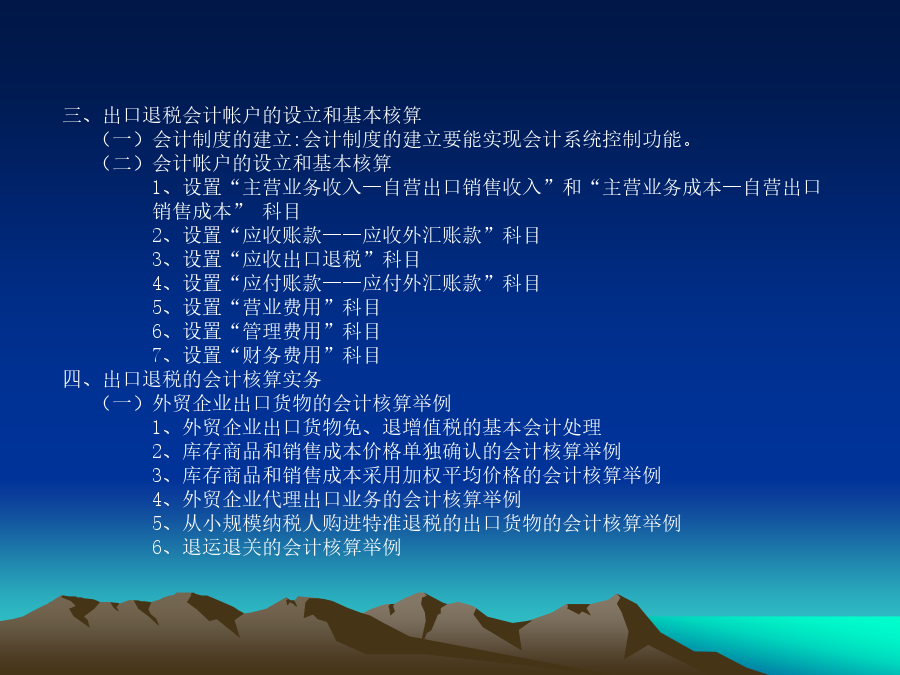

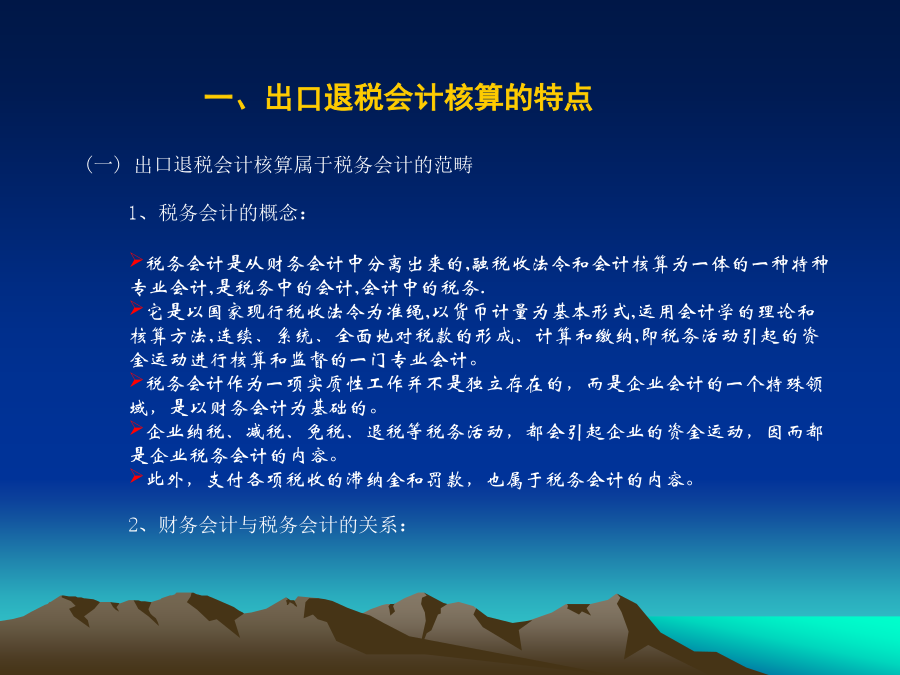

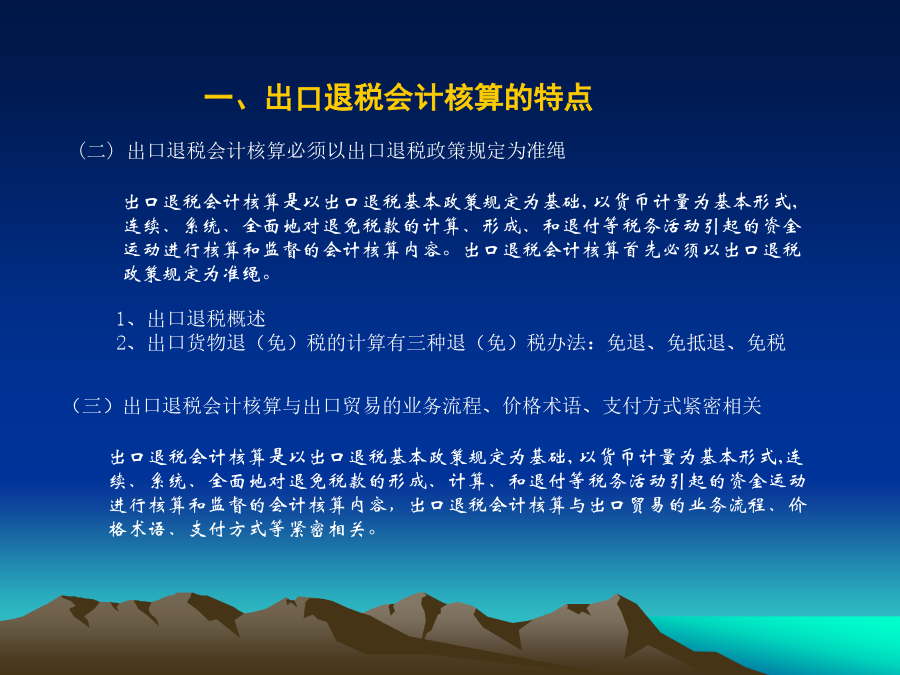

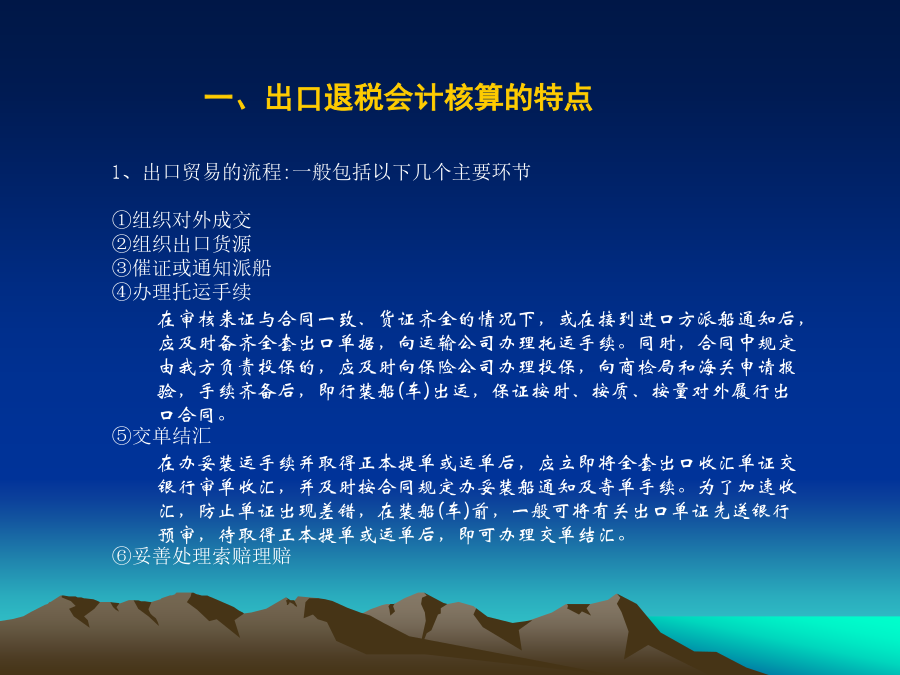

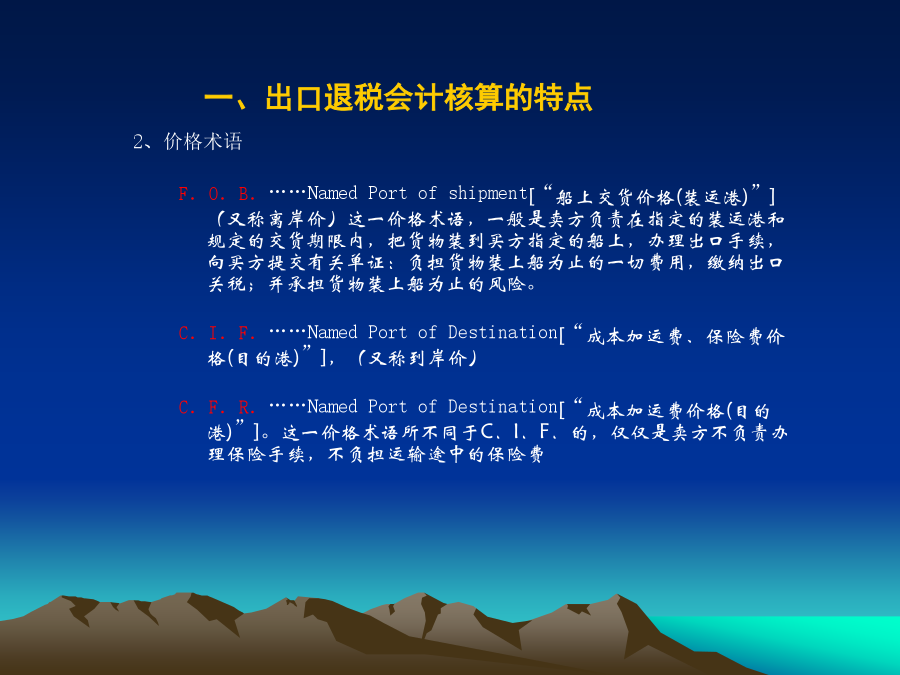

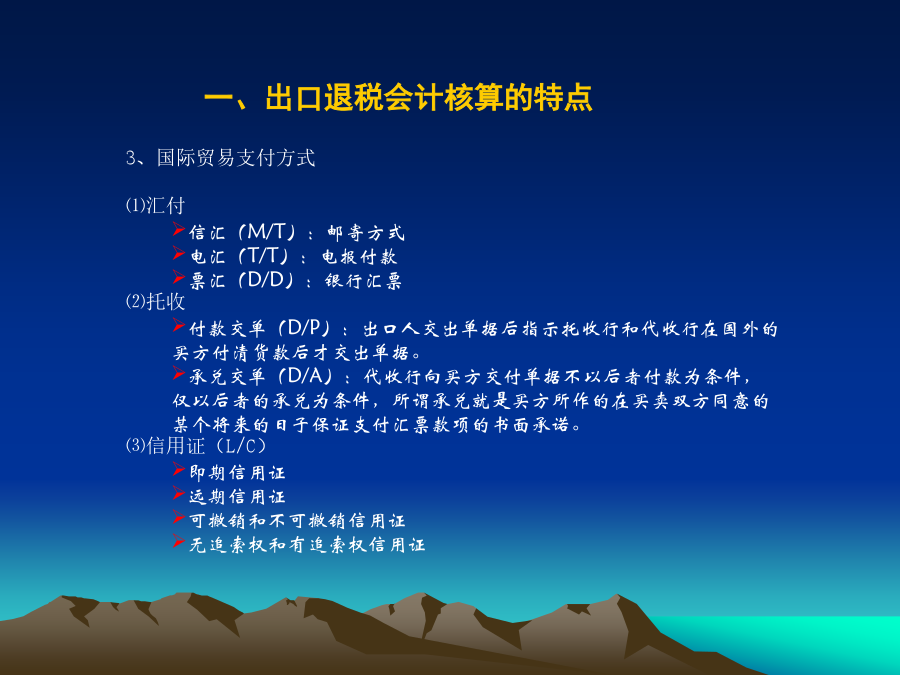

出口退税会计核算一、出口退税会计核算的特点(一)出口退税会计核算属于税务会计的范畴1、税务会计的概念2、财务会计与税务会计的关系(二)出口退税会计核算必须以出口退税政策规定为准绳1、出口退税概述2、出口货物退(免)税的计算有三种退(免)税办法:免退、免抵退、免税(三)出口退税会计核算与出口贸易的业务流程、价格术语、支付方式紧密相关1、出口贸易的流程:组织对外成交-组织出口货源-催证或通知派船-办理托运手续-交单结汇-善处理索赔理赔2、价格术语:FOB、CIF、CFR3、支付方式:⑴汇付、⑵托收、⑶信用证(

出口退税会计核算.ppt

出口退税会计核算一、出口退税会计核算的特点(一)出口退税会计核算属于税务会计的范畴1、税务会计的概念2、财务会计与税务会计的关系(二)出口退税会计核算必须以出口退税政策规定为准绳1、出口退税概述2、出口货物退(免)税的计算有三种退(免)税办法:免退、免抵退、免税(三)出口退税会计核算与出口贸易的业务流程、价格术语、支付方式紧密相关1、出口贸易的流程:组织对外成交-组织出口货源-催证或通知派船-办理托运手续-交单结汇-善处理索赔理赔2、价格术语:FOB、CIF、CFR3、支付方式:⑴汇付、⑵托收、⑶信用证(

出口退税有关会计核算.ppt

出口退税有关会计核算一般贸易出口货物的会计核算进料加工出口货物的会计核算(一)进口料件采取作价加工方式。在进料加工贸易方式下,外贸企业将减税或免税进口的原材料、零部件转售给其他企业加工生产出口货物时,应按销售给生产加工企业开具的增值税专用发票上的金额,填具《进料加工贸易申报表》(外贸企业用),报经主管退税机关批准同意,主管征税机关对销售料件应交的增值税不计征入库,而由主管退税机关在出口企业办理出口退税时在当期应退税额中扣回。对进口料件在进口环节实征的增值税,凭海关完税凭证,计算调整减少进口料件的应扣退税额

出口退税会计核算与财务处理.pdf

出口退税会计核算与财务处理.pdf