保税加工货物的报关程序.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共37页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

保税加工货物的报关程序.ppt

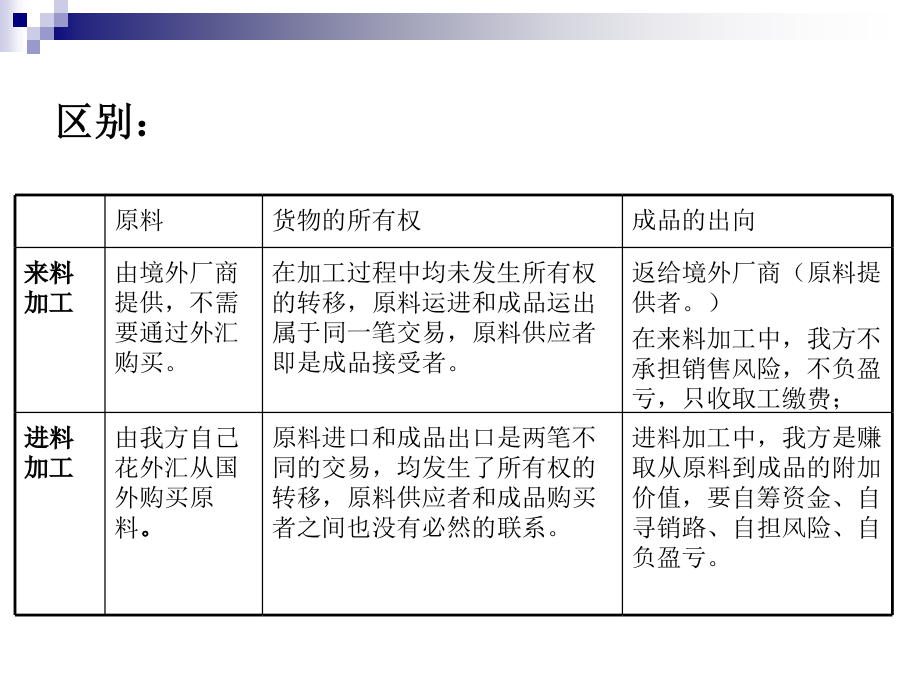

欢迎大家的到来一、保税加工货物概述(一)含义指经海关批准未办理纳税手续进境,在境内加工、装配后复运出境的货物.2、形式1).来料加工:境外提供料件(无须付汇买);境内加工(收加工费);成品复运出境2)进料加工用外汇购买料件;境内加工;成品销往境外典型试题:(2007多)下列贸易形式中,属于加工贸易的是:A.来料加工B.来料养殖C.进料加工D.出料加工答案:AC(二)特征1、料件进口暂缓纳税,成品出口一般无须缴纳关税;2、料件进口一般免交进口许可证件,成品出口涉及许可证件的必须提交;3、进出境海关放行并未结

保税加工货物报关程序.ppt

保税加工货物报关程序授课内容一、电子账册管理下的保税加工货物报关程序一、电子账册管理下的保税加工货物报关程序一、电子账册管理下的保税加工货物报关程序料件归并示意图一、电子账册管理下的保税加工货物报关程序一、电子账册管理下的保税加工货物报关程序一、电子账册管理下的保税加工货物报关程序料件备案量1000一、电子账册管理下的保税加工货物报关程序一、电子账册管理下的保税加工货物报关程序一、电子账册管理下的保税加工货物报关程序二、出口加工区进出货物报关程序二、出口加工区进出货物报关程序二、出口加工区进出货物报关程序

保税加工货物的报关程序.ppt

第三节保税加工货物的报关程序第三节保税加工货物的报关程序一、保税加工货物概述(一)含义对概念的理解:2、加工贸易的形式进料加工和来料加工相同点和区别:区别:判断题:(二)特征(三)范围(四)管理模式1、物理围网监管2、非物理围网监管(1)纸质手册管理(2)计算机联网监管(五)海关监管的基本特征1、商务审批(1)由商务主管部门审批加工贸易合同(2)由商务主管部门审批加工贸易经营范围2、备案保税3、纳税暂缓——保税注意两个问题加工贸易进口料件银行保证金台帐加工贸易银行保证金台账加工贸易企业分为:商品分为:分类

保税加工货物报关程序(1).ppt

第五章保税加工货物报关程序第一节保税制度及保税货物转口贸易是指国际贸易中进出口货物的买卖,不是在生产国与消费国之间直接进行,而是通过第三国转手进行的贸易。这种贸易对中转国来说就是转口贸易。交易的货物可以由出口国运往第三国,在第三国不经过加工(改换包装、分类、挑选、整理等不作为加工论)再销往消费国;也可以不通过第三国而直接由生产国运往消费国,但生产国与消费国之间并不发生交易关系,而是由中转国分别同生产国和消费国发生交易。转口贸易有货物集散地、仓库、堆栈之意,它属于再出口贸易和过境贸易中间接过境的一部分。转口

保税加工货物的报关程序(1).ppt

第三节保税加工货物一、保税加工货物的概述(一)保税加工货物的形式两者联系和区别:保税业务中,进料加工和来料加工的相同之处是在于料件都需要进口,加工成品都需要出口。答案:对保税业务中,进料加工和来料加工的相同之处是_________。A.料件都需要进口、加工成品都需要出口B.料件进口时都全额保税C.成品出口时,属于国家许可证管理商品都免领出口许可证D.加工期限都应在进口之日起一年内加工成品返销出口答案:A(二)经营加工贸易的企业“进料加工保税集团”是指经海关批准,_____直至最终产品出口的企业联合体。A.