保理及应收账款池融资业务.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共59页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

保理及应收账款池融资业务.ppt

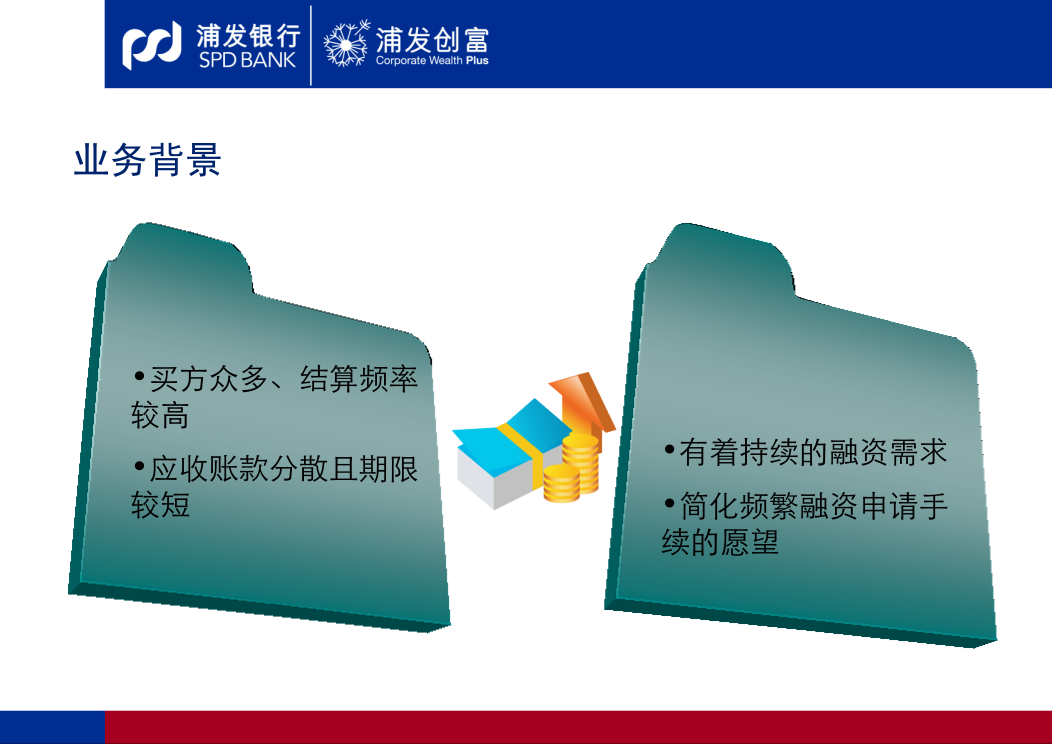

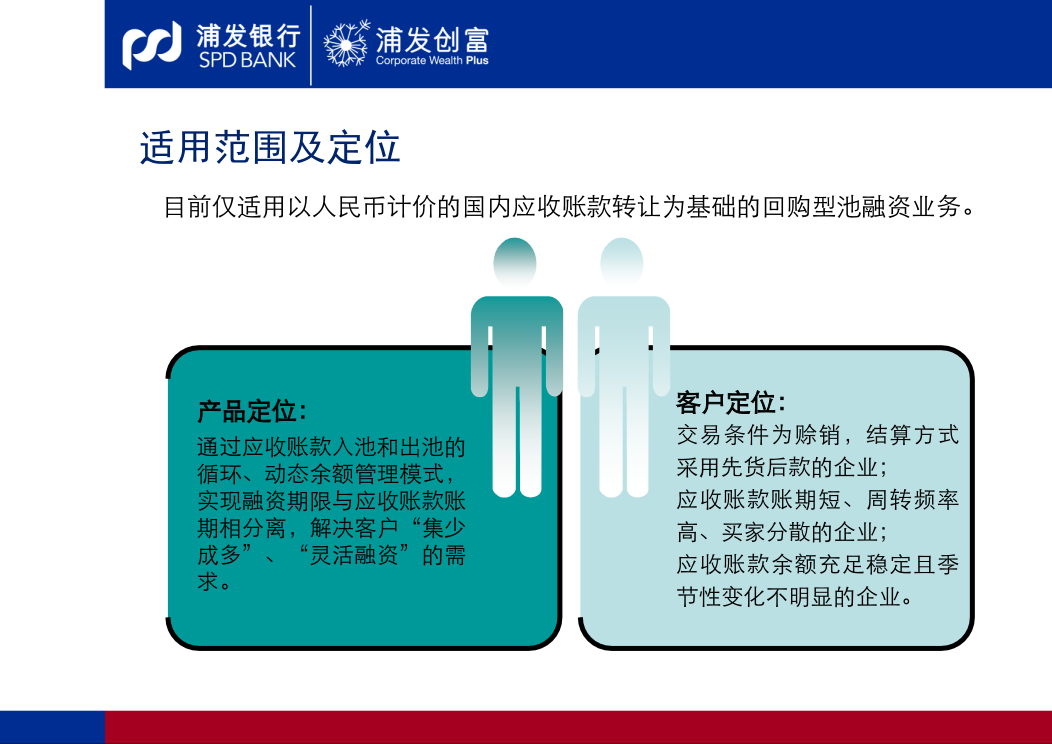

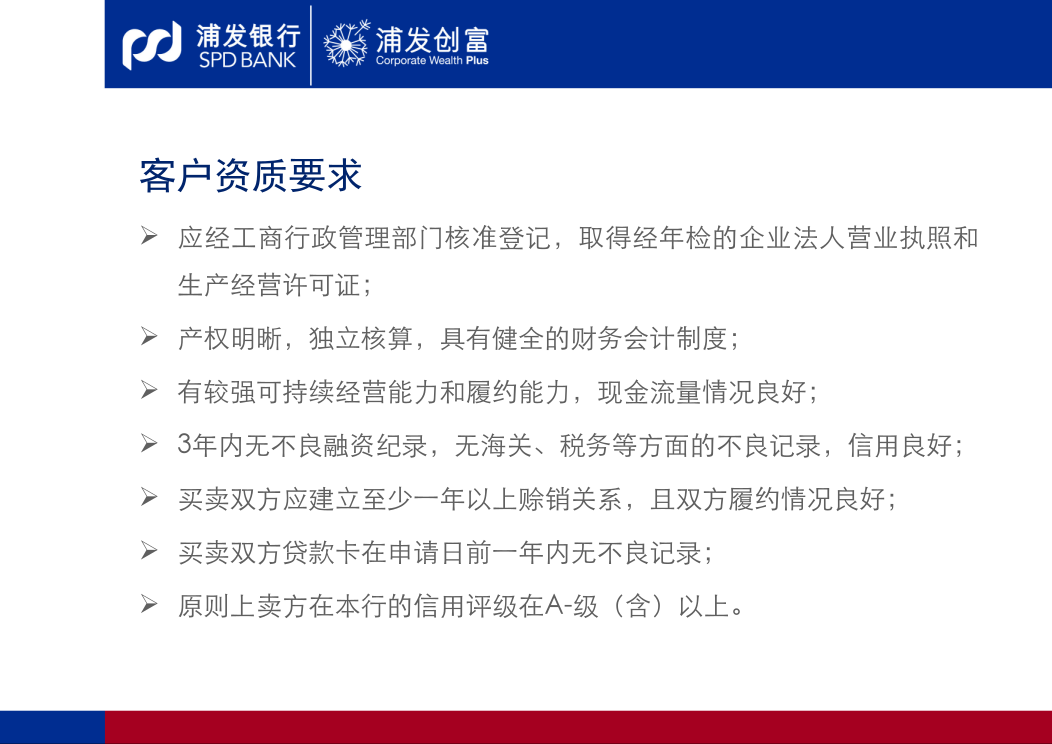

保理及应收账款融资业务产品介绍买方众多、结算频率较高应收账款分散且期限较短适用范围及定位业务差异性定位客户资质要求交易背景要求业务流程及会计核算:业务管控目标在核定应收账款转让池融资额度时,应重点对客户的财务状况、历史交易记录、应收账款余额水平及历史情况等进行调查评估,从而确保客户不仅拥有足额的应收账款回款以覆盖其应归还本行的融资本息,在应收账款未收回的情况下,客户也能通过自筹资金偿还本行融资款项。客户的应收账款余额水平不宜波动过大,原则上客户的单月应收账款余额与年平均余额之间的波幅不超过20%。原则上应

3102国内保理业务合同(应收账款池融资版).doc

国内保理业务合同(应收账款池融资版)深圳发展银行二○○九年七月制特别提示为了维护贵公司/阁下的合法权益,在贵公司/阁下签署本合同之前,请仔细阅读以下内容,并确认有关事实:1、贵公司/阁下所提交的各项资料是真实、完整、合法、有效的,不含有任何虚假记载、误导性陈述或重大遗漏。2、贵公司/阁下已经认真审阅本合同的所有条款,特别是字体加粗部分的条款,并已经充分理解其含义及法律后果。3、本合同签署前,贵公司/阁下有权对本合同提出修改。本合同生效后,贵公司/阁下必须按照合同约定行使权利并主动履行义务。4、为保护贵公司

3102国内保理业务合同(应收账款池融资版).doc

国内保理业务合同(应收账款池融资版)深圳发展银行二○○九年七月制特别提示为了维护贵公司/阁下的合法权益,在贵公司/阁下签署本合同之前,请仔细阅读以下内容,并确认有关事实:1、贵公司/阁下所提交的各项资料是真实、完整、合法、有效的,不含有任何虚假记载、误导性陈述或重大遗漏。2、贵公司/阁下已经认真审阅本合同的所有条款,特别是字体加粗部分的条款,并已经充分理解其含义及法律后果。3、本合同签署前,贵公司/阁下有权对本合同提出修改。本合同生效后,贵公司/阁下必须按照合同约定行使权利并主动履行义务。4、为保护贵公司

3102国内保理业务合同(应收账款池融资版).doc

国内保理业务合同(应收账款池融资版)深圳发展银行二○○九年七月制特别提示为了维护贵公司/阁下的合法权益,在贵公司/阁下签署本合同之前,请仔细阅读以下内容,并确认有关事实:1、贵公司/阁下所提交的各项资料是真实、完整、合法、有效的,不含有任何虚假记载、误导性陈述或重大遗漏。2、贵公司/阁下已经认真审阅本合同的所有条款,特别是字体加粗部分的条款,并已经充分理解其含义及法律后果。3、本合同签署前,贵公司/阁下有权对本合同提出修改。本合同生效后,贵公司/阁下必须按照合同约定行使权利并主动履行义务。4、为保护贵公司

国内保理应收账款池融资业务细则.docx

深圳发展银行国内保理应收账款池融资业务实施细则总则第一条为进一步发挥我行特色产品的竞争力,根据总行《深圳发展银行国内保理业务管理办法》(2006年版),制定本实施细则。第二条国内保理应收账款池融资业务是指在卖方转让与我行的应收账款能够保持稳定的最低余额的情况下,保理授信的期限可以超过具体每笔应收账款的期限,并且不必因为授信发生时所依赖的应收账款到期而收回的特殊授信方式。该类型授信主要适用于卖方与特定买方有长期、稳定、连续的供应关系而产生的融资需求。第三条本业务模式仅适用于有