交易的分析与复式记账.ppt

YY****。。

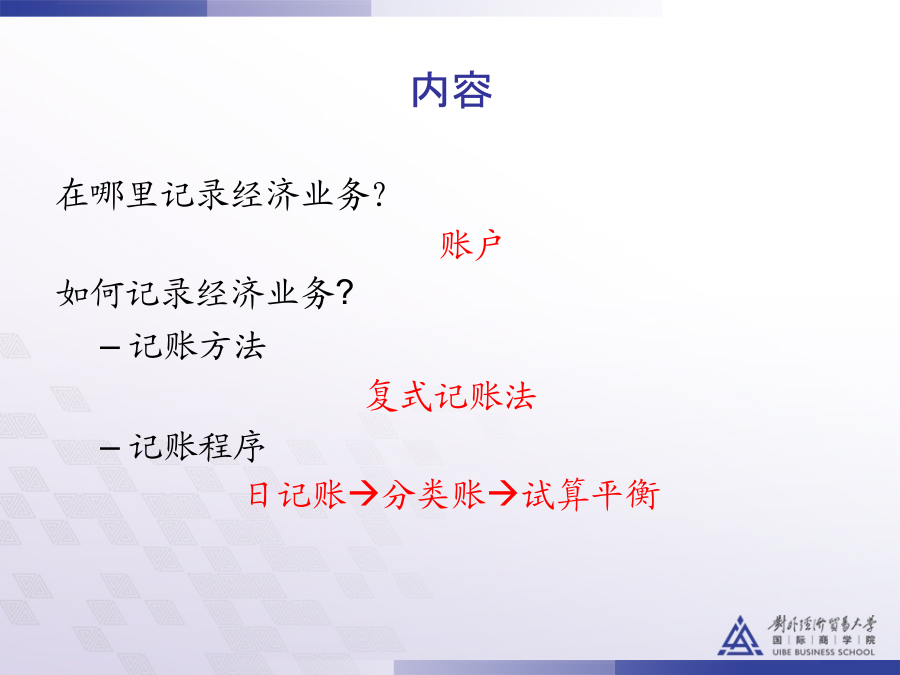

1/10

2/10

3/10

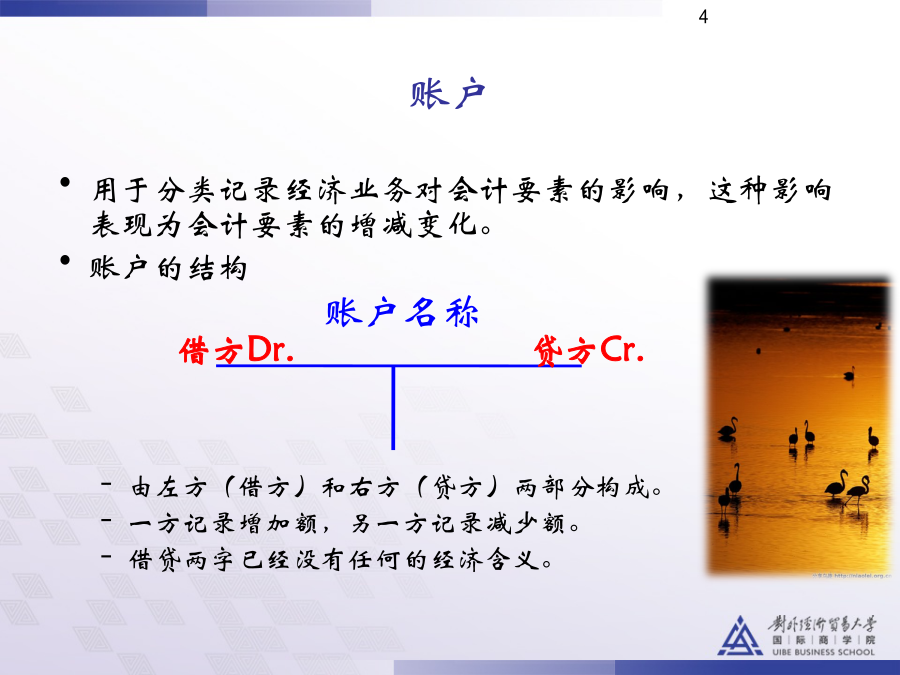

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共58页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

交易的分析与复式记账.ppt

第二章交易的分析与复式记账内容续账户续续续续续续续续复式记账法1494Summadearithmetica,geometria,proportionietproportionalita续会计循环经济业务的分析经济业务的初始记录续续续过账续2627应付账款——惠民No.212续举例业务(1)业务(2)业务(3)业务(4)业务(5)业务(6)业务(7)业务(8)业务(9)业务(10)业务(11)业务(12)业务(13)业务(14)业务(15)业务(16)总分类账续续续续续续试算平衡续账户名称续作业

复式记账法类型的特点分析.doc

复式记账法类型的特点分析借贷记账法15世纪形成于意大利,现为世界各国广泛采用。中国企业一般也用此法。其主要特点是:①以“借”、“贷”为记账符号,每个账户分借贷两方。凡属于资金占用增加,资金来源减少,费用增加和收入减少,均分别记入有关账户的借方;凡属于资金来源增加,资金占用减少,收入增加和费用减少,均分别记入有关账户的贷方。②以“有借必有贷、借贷必相等”作为记账规则,对每一项经济业务都要记入两个(或两个以上)账户中,并以相等的金额分别记入一个或几个账户的借方和另一个或几个账户的贷方。③以资金占用总额等于资金

【推荐】复式记账法类型的特点分析.doc

复式记账法类型的特点分析借贷记账法15世纪形成于意大利,现为世界各国广泛采用。中国企业一般也用此法。其主要特点是:①以“借”、“贷”为记账符号,每个账户分借贷两方。凡属于资金占用增加,资金来源减少,费用增加和收入减少,均分别记入有关账户的借方;凡属于资金来源增加,资金占用减少,收入增加和费用减少,均分别记入有关账户的贷方。②以“有借必有贷、借贷必相等”作为记账规则,对每一项经济业务都要记入两个(或两个以上)账户中,并以相等的金额分别记入一个或几个账户的借方和另一个或几个账户的贷方。③以资金占用总额等于资金

会计经验:什么是借贷复式记账法-复式记账法的记账规则.doc

什么是借贷复式记账法?复式记账法的记账规则什么是借贷复式记账法?复式记账法的记账规则借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以资产=负债+所有者权益为理论依据,以借和贷为记账符号,以有借必有贷,借贷必相等为记账规则的一种复式记账法。借贷记账法是以借贷为记账符号的一种复式记账法。借贷记账法的账户基本结构分为左、右两方,左方称之为借方,右方称之为贷方。一般在账户借方记录的经济业务称之为借记某账户;在账户的贷方记录的经济业务称之为贷记某账户。至于借方和贷方究竟哪一方用来记录金额的增加,哪一

会计经验:什么是借贷复式记账法-复式记账法的记账规则.doc

什么是借贷复式记账法?复式记账法的记账规则什么是借贷复式记账法?复式记账法的记账规则借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以资产=负债+所有者权益为理论依据,以借和贷为记账符号,以有借必有贷,借贷必相等为记账规则的一种复式记账法。借贷记账法是以借贷为记账符号的一种复式记账法。借贷记账法的账户基本结构分为左、右两方,左方称之为借方,右方称之为贷方。一般在账户借方记录的经济业务称之为借记某账户;在账户的贷方记录的经济业务称之为贷记某账户。至于借方和贷方究竟哪一方用来记录金额的增加,哪一