交易价格公允性.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

交易价格公允性.ppt

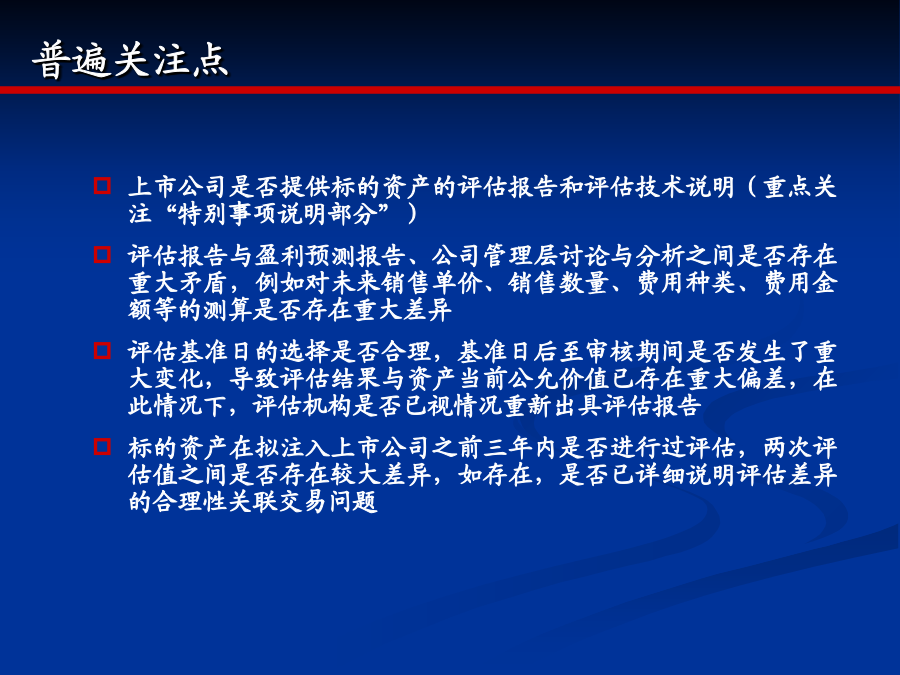

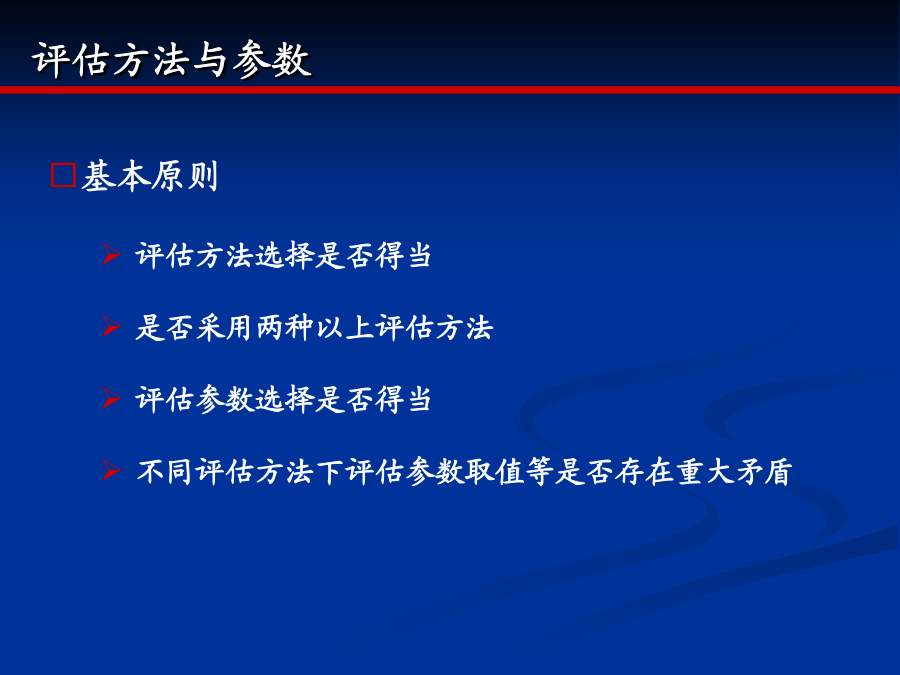

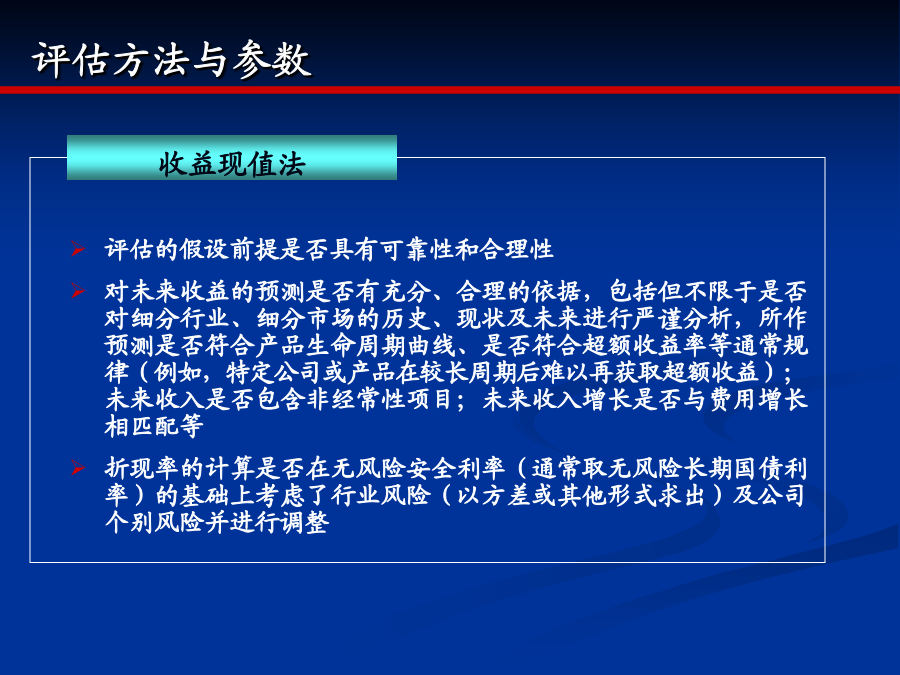

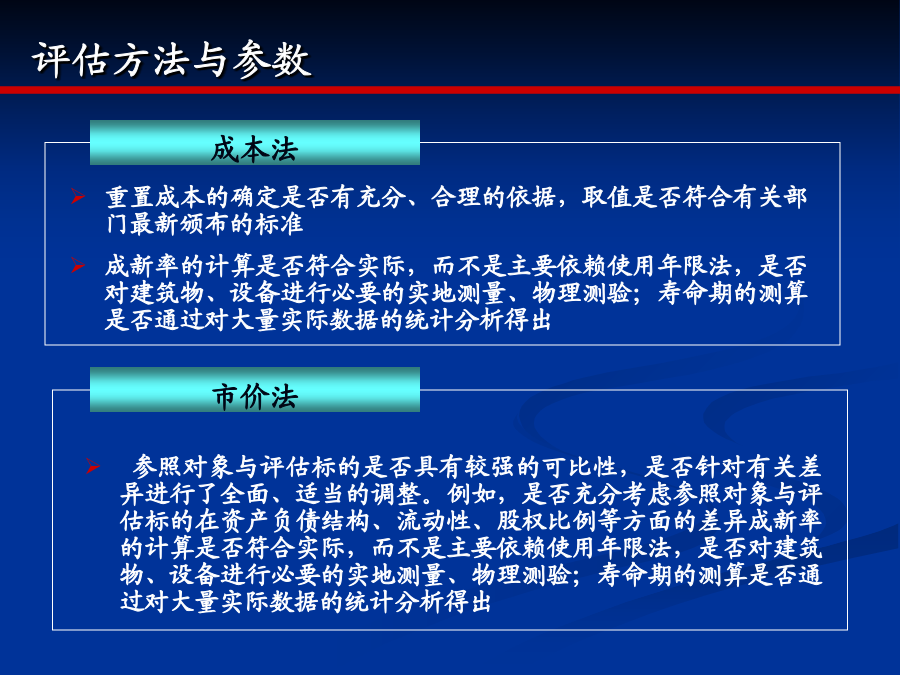

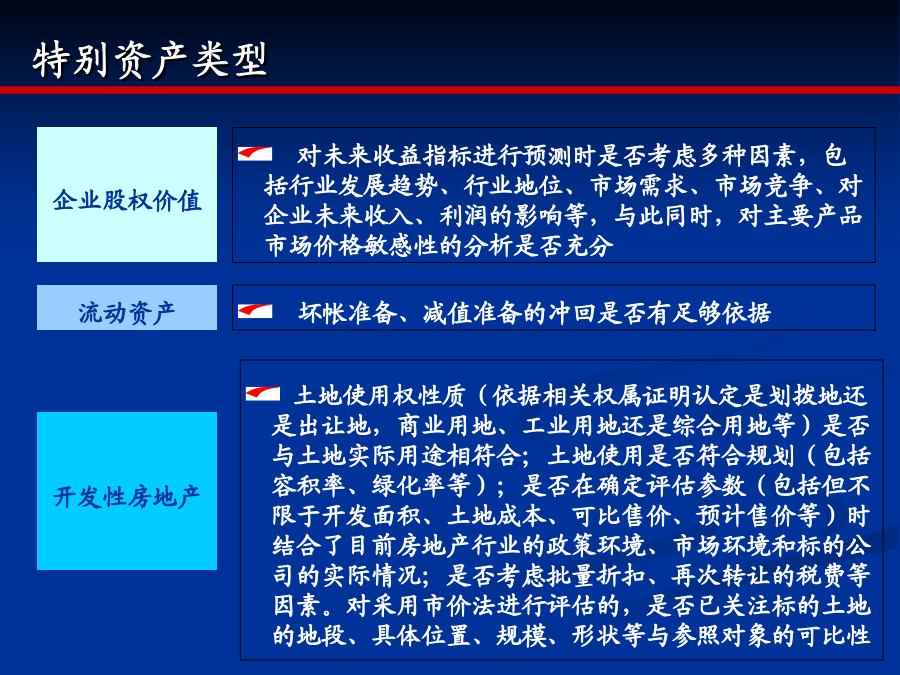

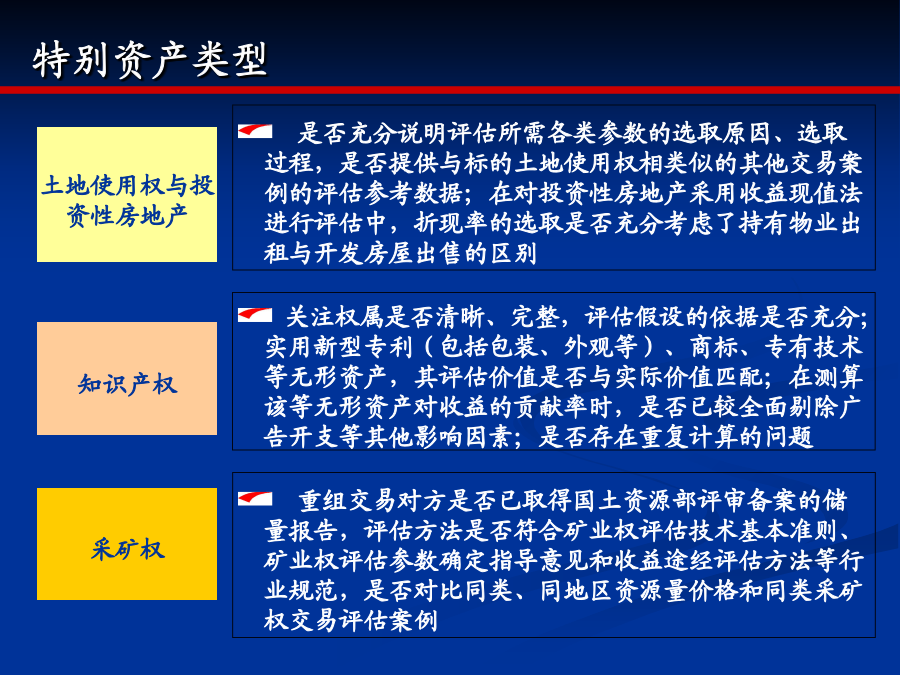

交易价格以法定评估报告为依据的交易项目普遍关注点评估方法与参数评估方法与参数评估方法与参数评估机构特别资产类型特别资产类型交易价格不以法定评估报告为依据的交易项目关注内容

关注一:交易价格公允性.pptx

交易价格以法定评估报告为依据的交易项目普遍关注点评估方法与参数评估方法与参数特别资产类型交易价格不以法定评估报告为依据的交易项目评估方法与参数评估机构特别资产类型关注内容

关注一:交易价格公允性ppt-中国证券监督管理委员会.ppt

交易价格以法定评估报告为依据的交易项目普遍关注点评估方法与参数评估方法与参数评估方法与参数评估机构特别资产类型特别资产类型交易价格不以法定评估报告为依据的交易项目关注内容

碳交易价格波动性实证分析.docx

碳交易价格波动性实证分析标题:碳交易价格波动性实证分析引言:随着全球气候变化问题的日益突出,减排成为各国共同的责任。碳交易作为一种经济手段,能够有效地引导企业减少温室气体排放并提升资源利用效率。然而,碳交易价格的波动性对企业和市场参与者造成了不确定性,因此对碳交易价格的波动性进行实证分析,有助于更好地了解碳市场的运行机制,并提供决策参考。方法:本研究将采用时间序列分析方法,以某个特定地区或国家的碳市场为例,使用碳价格数据作为研究样本,对碳交易价格的波动性进行实证分析。具体步骤如下:1.数据收集:收集特定碳

公允价值在中国的特别性.docx

公允价值在中国的特别性公允价值在中国的特别性【摘要】2006年2月15日,国家财政部颁布的新会计准则在很多方面采用了公允价值计量模式,标志着公允价值在我国的研究和应用进入了一个崭新的时期。文章主要探讨了公允价值在我国应用中存在的问题,并提出了相关的建议。【关键词】公允价值应用新会计准则2006年2月15日,国家财政部颁布了新会计准则(包括1项基本准则和38项具体准则),并自2007年1月1日起在上市公司中率先执行。这标志着中国与国际财务报告准则趋同的企业会计准则体系正式建立。这套体系填补了我国市场经济条件