不确定性分析及风险决策.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共69页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

不确定性分析及风险决策.ppt

不确定性分析及风险决策第一节不确定性分析(一)风险和不确定性:确定性certainty已知最终状态,如国库券利息。风险性risk不知道最终的状态,知道概率。企业债券,风险与利润的关系。不确定性uncertainty既不知道状态,也不知道概率。技术经济分析中的不确定性:被评价项目(方案)的预测效果与将来实施后的实际效果的差异。(二)不确定性分析的意义:1.有助于投资决策者对工程项目各因素的影响趋势和影响程度有一个定量的估计,使得项目的实施对关键因素和重要因素予以充分的考虑和控制,以保证项目真正取得预期的经济

不确定性分析及风险决策.ppt

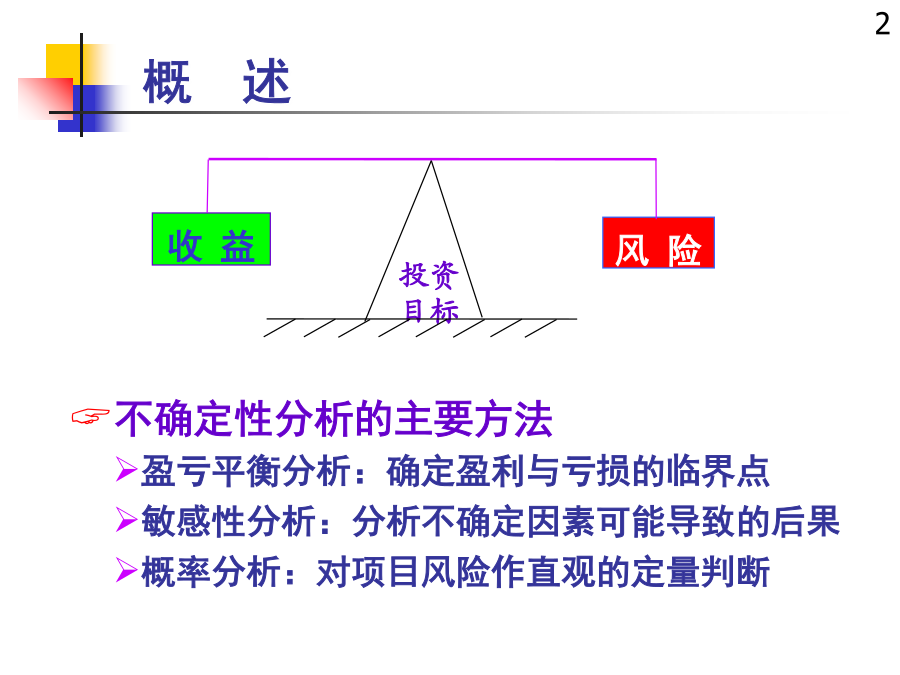

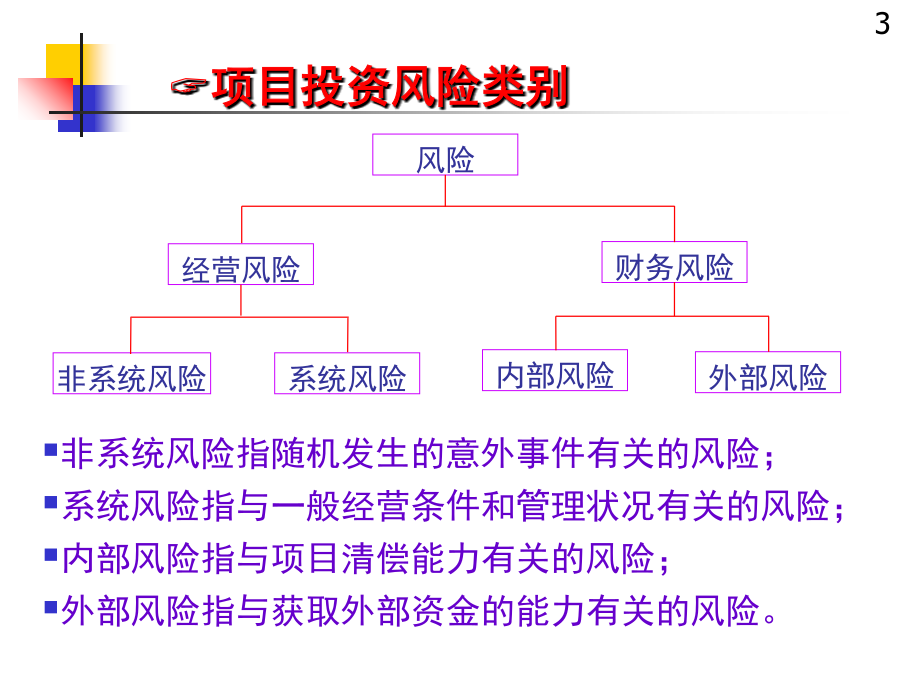

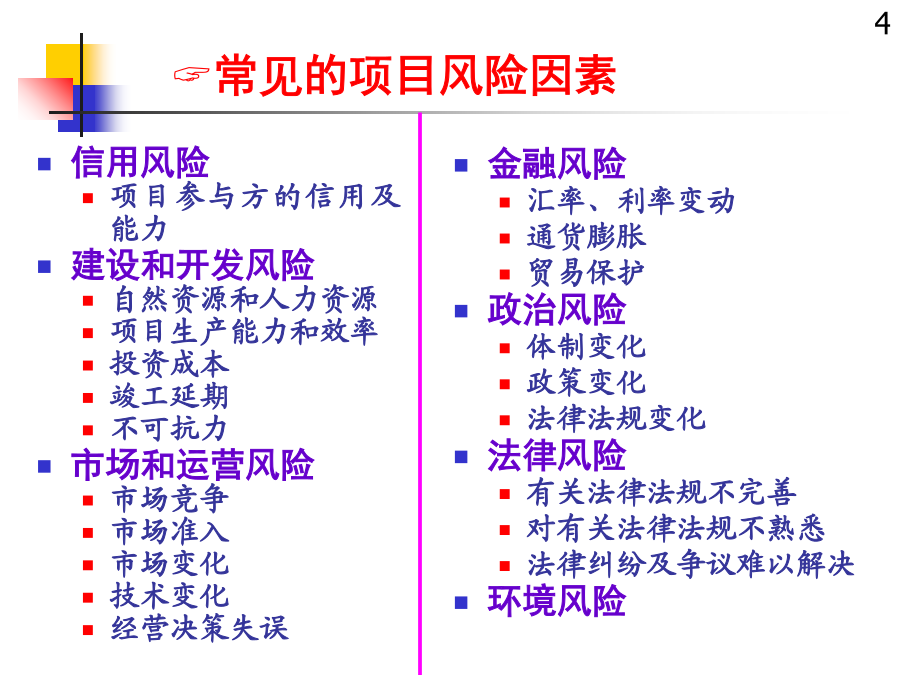

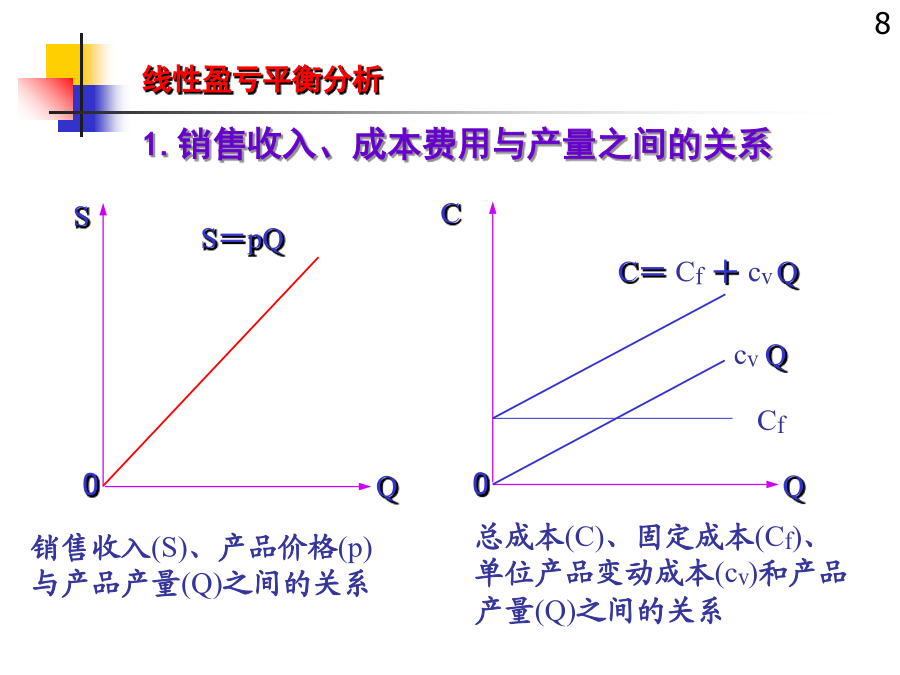

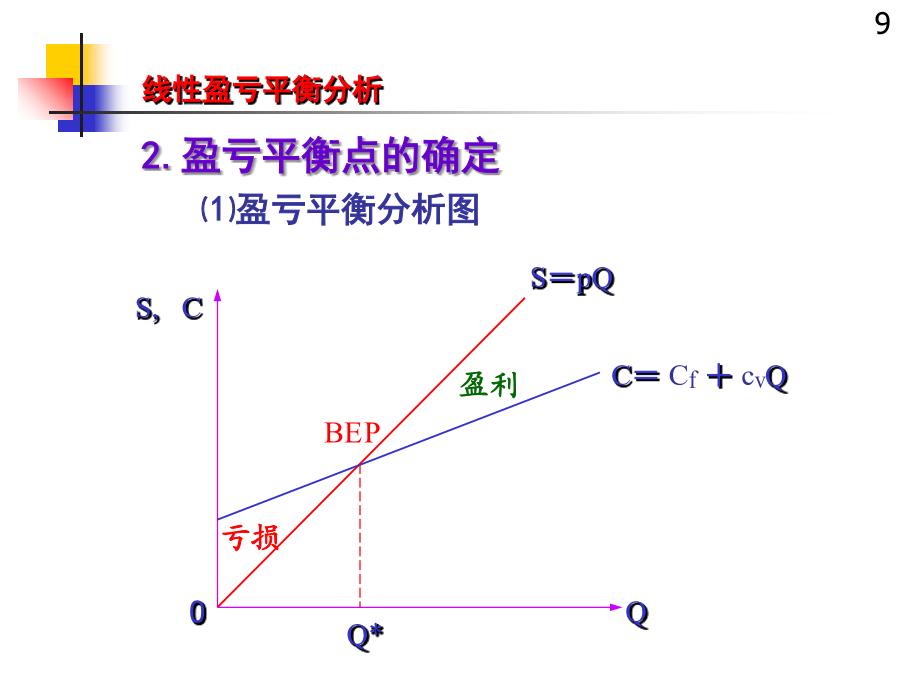

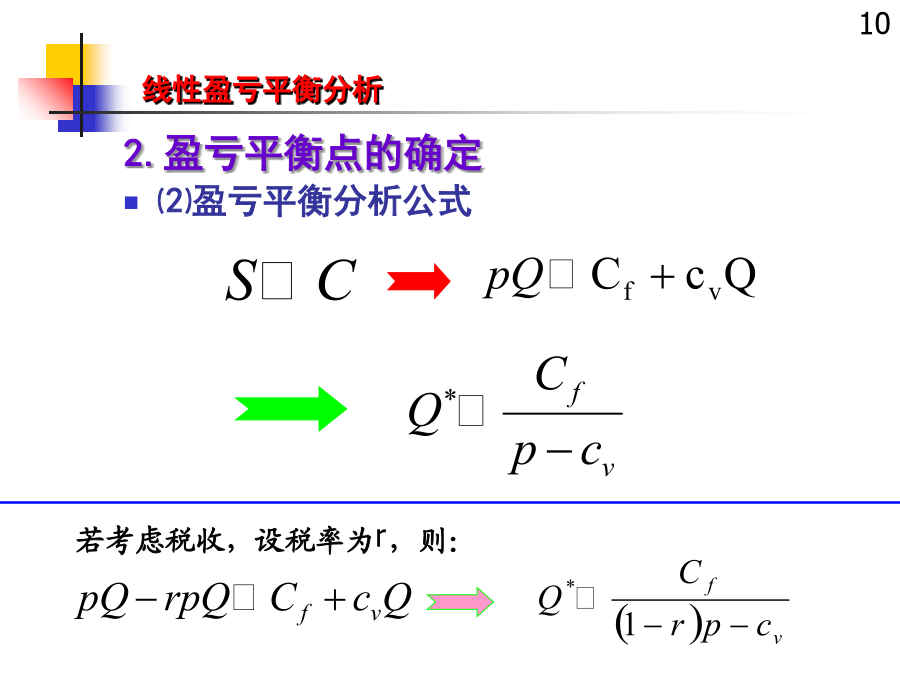

不确定性分析的主要方法盈亏平衡分析:确定盈利与亏损的临界点敏感性分析:分析不确定因素可能导致的后果概率分析:对项目风险作直观的定量判断项目投资风险类别常见的项目风险因素线性盈亏平衡分析的目的是通过分析独立方案的产品产量、成本与方案盈利能力之间的关系,找出投资方案盈利与亏损在产量、产品价格、单位产品成本等方面的临界值,以判断在各种不确定因素作用下方案的风险情况。亦称量本利分析法。线性盈亏平衡分析1.销售收入、成本费用与产量之间的关系S=pQ线性盈亏平衡分析线性盈亏平衡分析某项目生产能力3万件/年,产品售价3

不确定性分析及风险决策(1).ppt

不确定性分析及风险决策第一节不确定性分析(一)风险和不确定性:确定性certainty已知最终状态,如国库券利息。风险性risk不知道最终的状态,知道概率。企业债券,风险与利润的关系。不确定性uncertainty既不知道状态,也不知道概率。技术经济分析中的不确定性:被评价项目(方案)的预测效果与将来实施后的实际效果的差异。(二)不确定性分析的意义:1.有助于投资决策者对工程项目各因素的影响趋势和影响程度有一个定量的估计,使得项目的实施对关键因素和重要因素予以充分的考虑和控制,以保证项目真正取得预期的经济

不确定性分析及风险决策教学.ppt

第六章不确定性分析及风险决策第一节不确定性分析(一)风险和不确定性:确定性certainty:已知最终状态,如国库券利息。风险性risk:不知道最终的状态,知道概率。企业债券,风险与利润的关系。不确定性uncertainty:既不知道状态,也不知道概率。技术经济分析中的不确定性:被评价项目(方案)的预测效果与将来实施后的实际效果的差异。(二)不确定性分析的意义:1.进行不确定性分析有助于投资决策者对工程项目各因素的影响趋势和影响程度有一个定量的估计,使得项目的实施对关键因素和重要因素予以充分的考虑和控制,

不确定性分析及风险决策(2).pptx

第六章不确定性分析及风险决策节盈亏平衡分析一、成本习性利润=销售净收入-总成本销售净收入=(单价-单位税金)销量S=(P-T0)X总成本=单位可变成本产量+固定成本C=CvX+Cf当S=C时,1、以产(销)量表示的盈亏平衡点2、以生产能力利用率表示的盈亏平衡点三、非线性盈亏平衡分析四、经营安全性分析例:投资额1500万元,10年,无残值,直线折旧,单价375元、单位可变成本300元、不包括折旧在内的固定成本300万元,所得税率25%,资本机会成本为15%。会计盈亏平衡点即利润等于零,则(375-300