项目评估的基本方法素材.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共87页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

项目评估的基本方法素材.ppt

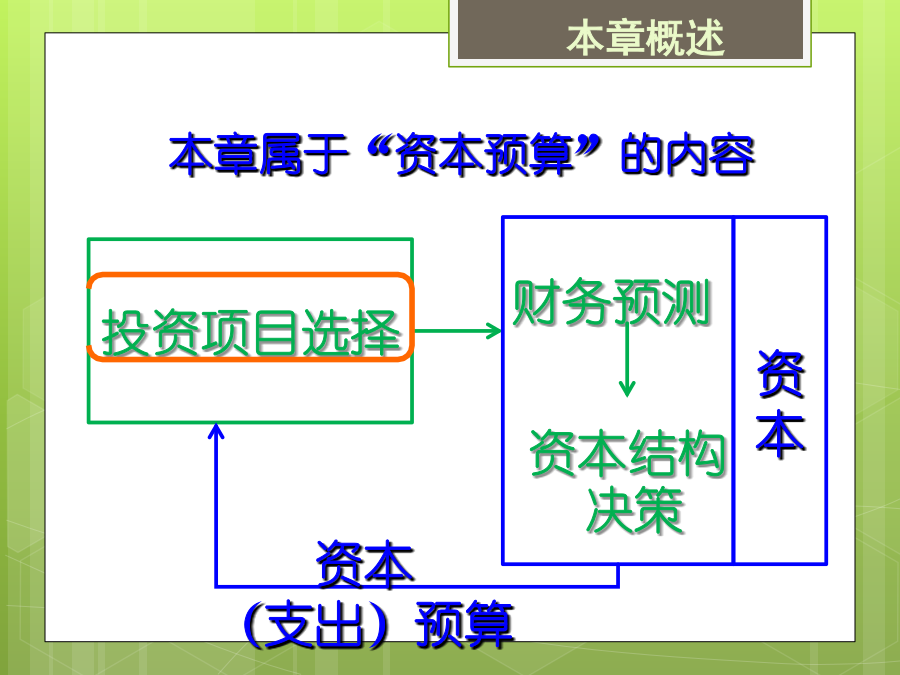

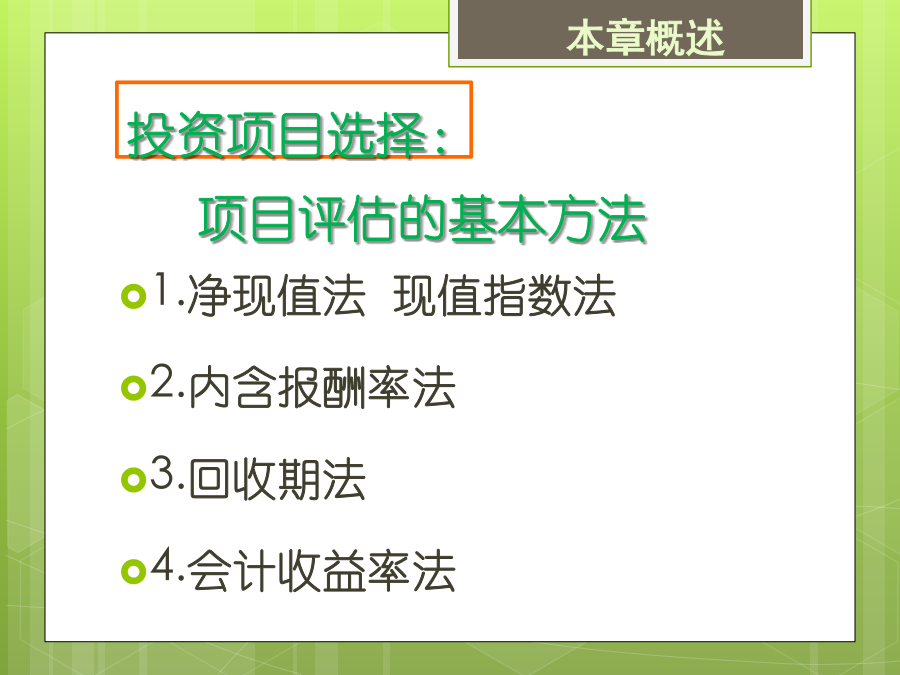

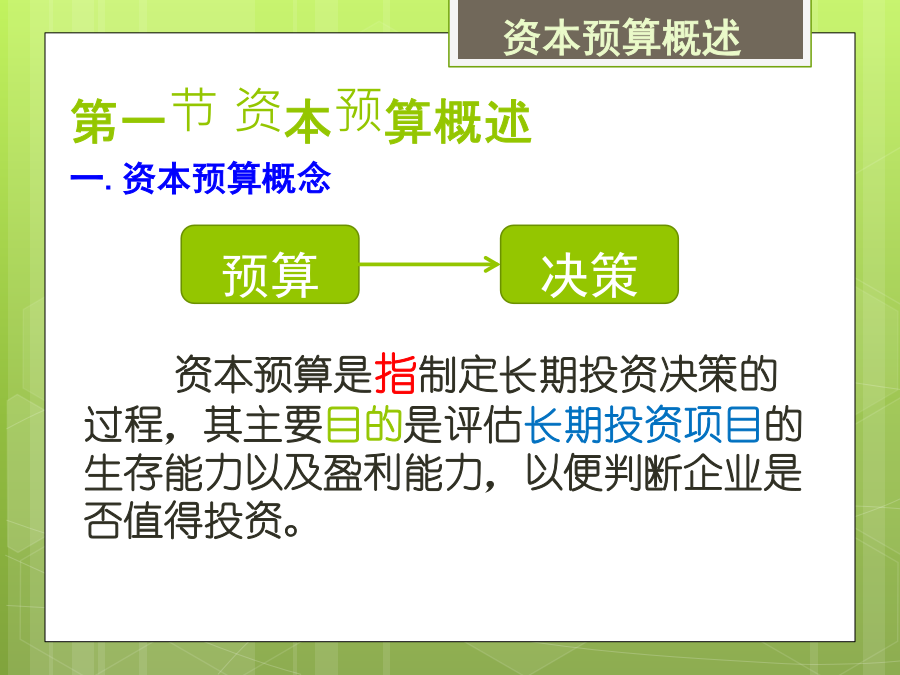

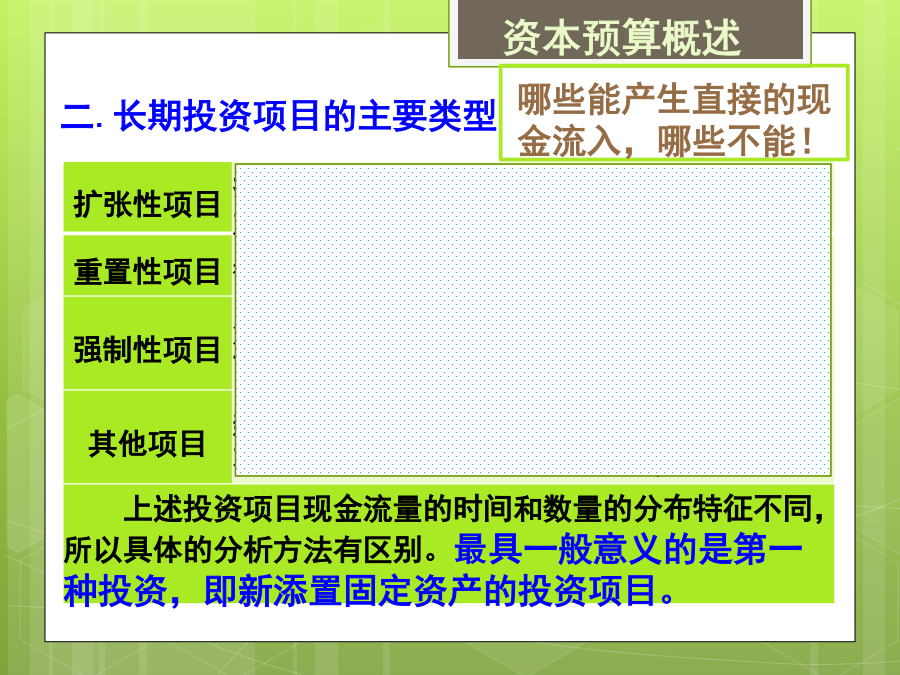

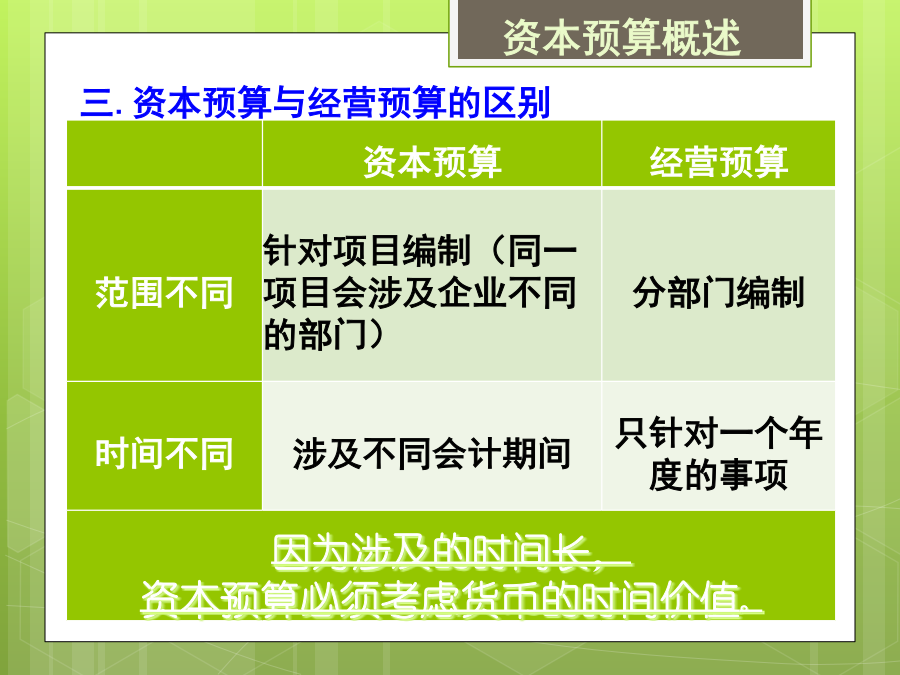

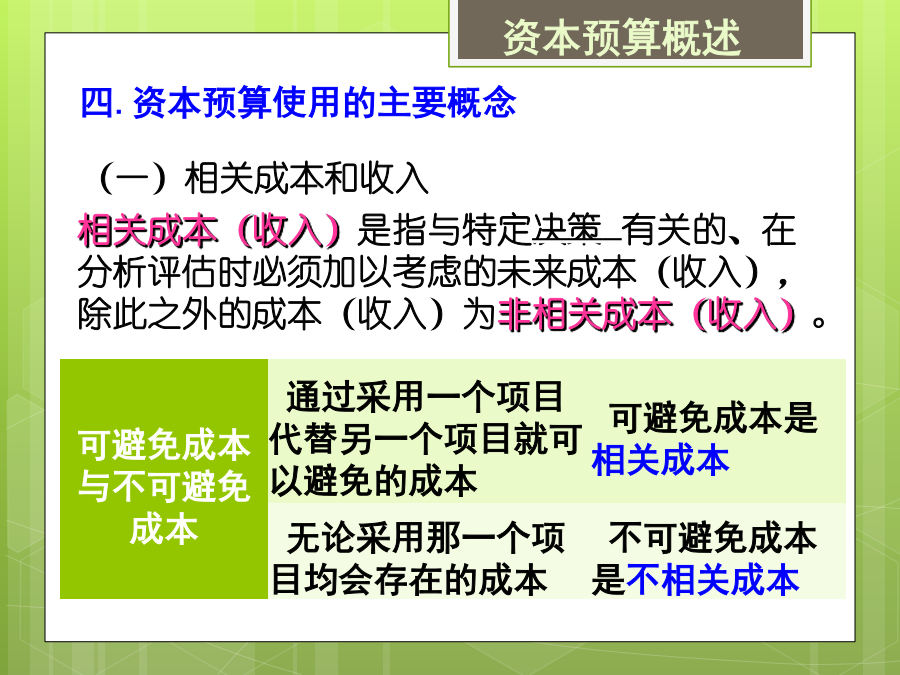

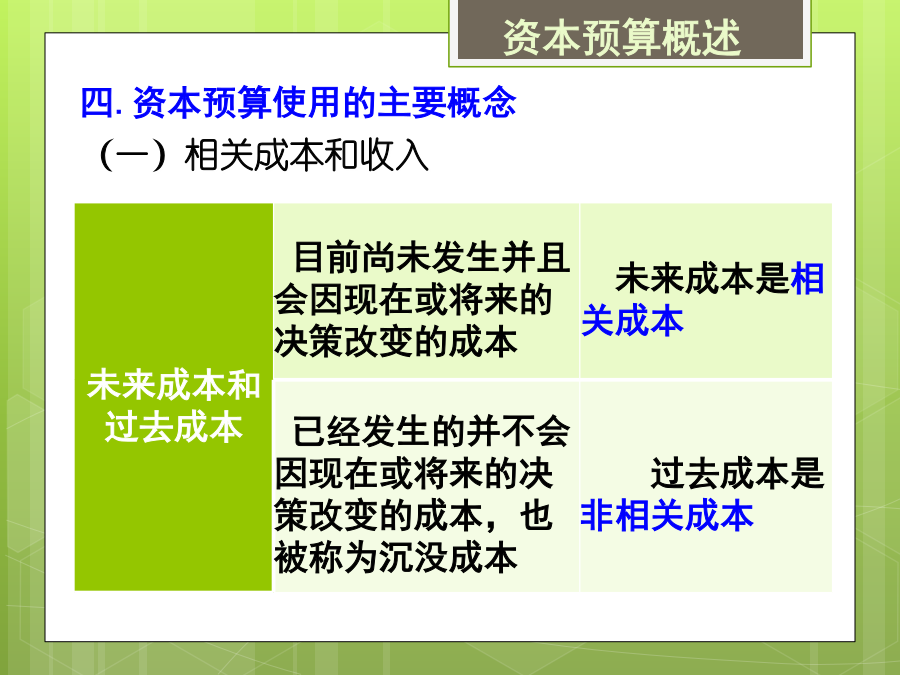

第四章本章概述投资项目选择:本章核心问题:第一节资本预算概述二.长期投资项目的主要类型三.资本预算与经营预算的区别本章概述四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念第二节投资项目评估的基本方法一、净现值法一、净现值法一、净现值法一、净现值法一、净现值法二、现值指数法(净现值法的衍生)二、现值指数法(净现值法的衍生)二

项目评估的基本方法.pptx

项目评估的基本方法项目评估一、项目融资范畴建设程序房地产项目开发程序11、办理施工许可证(由建委招投标管理部门核发)(施工前由测绘院进行场地定界)12、施工单位进场施工,须有施工监理。13、预售(到区房地产局办理预售许可证,同时,需明确物业管理部门)14、竣工验收(规划验收、质量验收)15、领取交付使用许可证16、办理大产证17、交房注意:各地的情况千差万别,有些细节、程序要以当地政府行政部门的规定、要求为准二、项目融资的条件与程序二、项目融资的条件与程序二、项目融资的条件与程序二、项目融资的程序与条件三

项目评估基本方法.pptx

第8章本章概述投资项目选择:本章核心问题:第一节资本预算概述二.长期投资项目的主要类型三.资本预算与经营预算的区别本章概述四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念第二节投资项目评估的基本方法一、净现值法一、净现值法一、净现值法一、净现值法一、净现值法二、现值指数法(净现值法的衍生)二、现值指数法(净现值法的衍生)二

项目评估的基本方法(供稿).ppt

项目评估的基本方法项目评估一、项目融资范畴建设程序房地产项目开发程序11、办理施工许可证(由建委招投标管理部门核发)(施工前由测绘院进行场地定界)12、施工单位进场施工,须有施工监理。13、预售(到区房地产局办理预售许可证,同时,需明确物业管理部门)14、竣工验收(规划验收、质量验收)15、领取交付使用许可证16、办理大产证17、交房注意:各地的情况千差万别,有些细节、程序要以当地政府行政部门的规定、要求为准二、项目融资的条件与程序二、项目融资的条件与程序二、项目融资的条件与程序二、项目融资的程序与条件三

第章项目评估的基本方法.ppt

第四章本章概述投资项目选择:本章核心问题:第一节资本预算概述二.长期投资项目的主要类型三.资本预算与经营预算的区别本章概述四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念四.资本预算使用的主要概念第二节投资项目评估的基本方法一、净现值法一、净现值法一、净现值法一、净现值法一、净现值法二、现值指数法(净现值法的衍生)二、现值指数法(净现值法的衍生)二