项目三营运资金管理.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共42页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

项目三营运资金管理.ppt

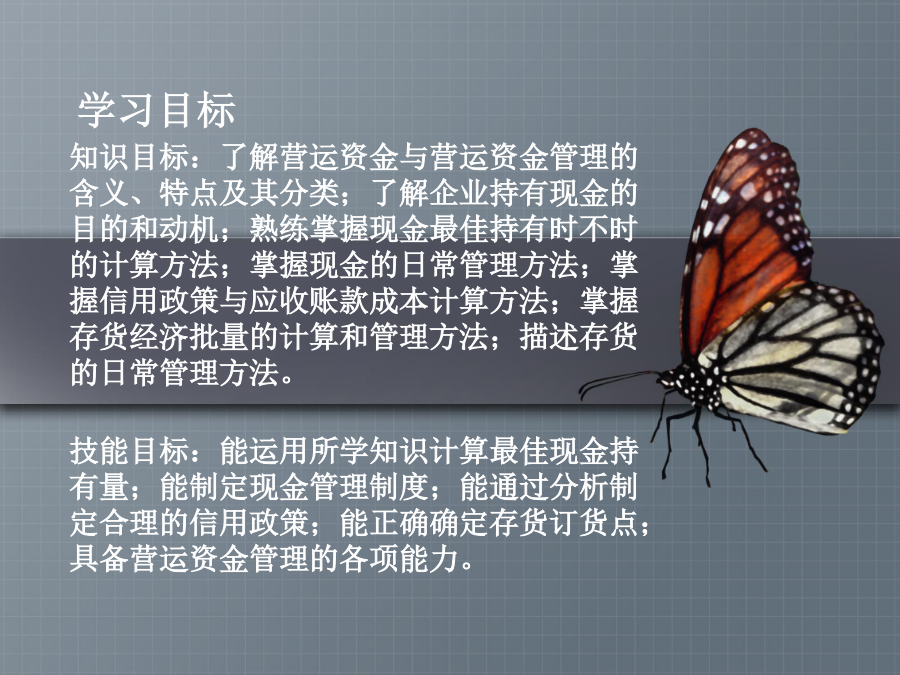

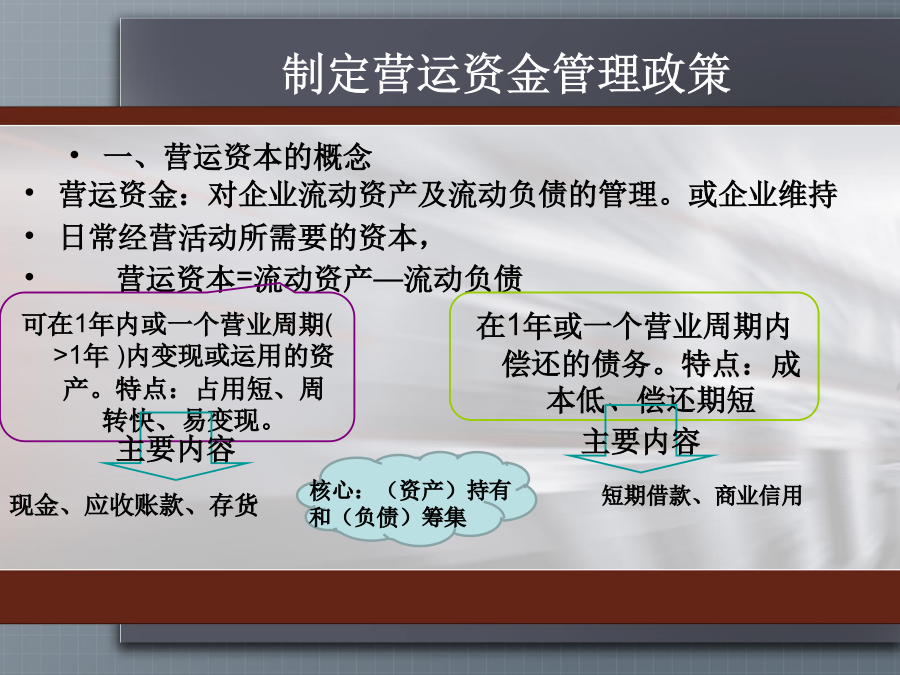

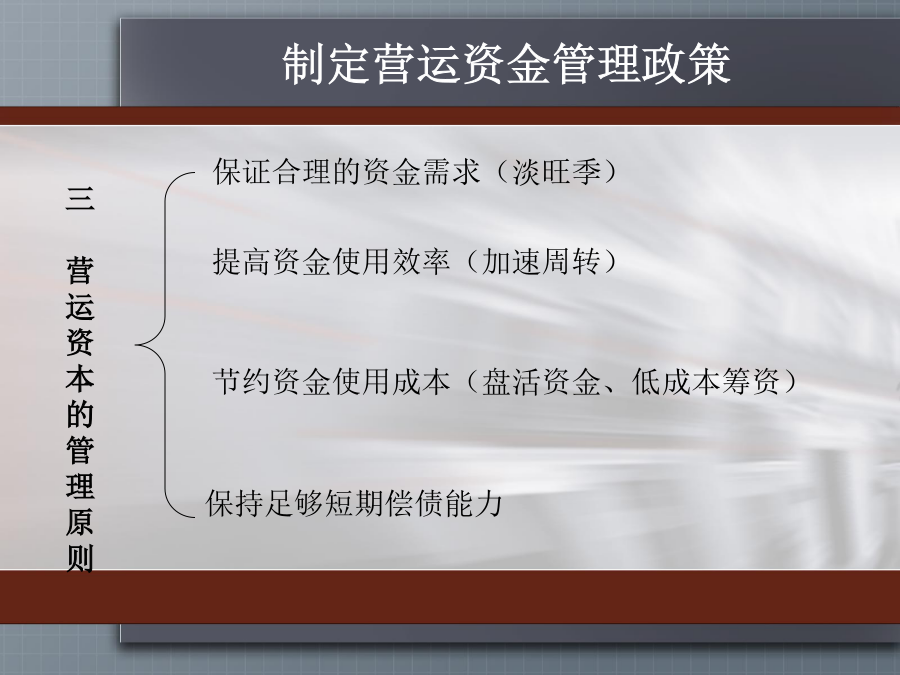

项目三营运资金管理学习目标一、营运资本的概念保证合理的资金需求(淡旺季)一、营运资金持有量政策二、营运资金筹集政策任务处理拍案叫绝洛克菲勒的诈术美国大财阀洛克菲勒在密沙比发现了蕴藏丰富的铁矿,但他同时又发现这块土地早已有了主人——他们是梅里特兄弟,德国人。洛克菲勒恨自己来晚了一步,只好耐心地等待时机。1873年,经济危机席卷全美国,市面银根紧缩,梅里特兄弟一筹莫展。一天,梅里特兄弟家中来了一位不速之客——是本地牧师劳埃德。梅里特兄弟款待了客人,并与客人友好地交谈起来。言谈中,梅里特兄弟谈到了现实的窘困,劳

项目三营运资金管理实务.ppt

123456789101112131415161718192021222324252627282930313233

三营运资金管理.ppt

项目三营运资金管理学习目标一、营运资本的概念保证合理的资金需求(淡旺季)一、营运资金持有量政策二、营运资金筹集政策任务处理拍案叫绝洛克菲勒的诈术美国大财阀洛克菲勒在密沙比发现了蕴藏丰富的铁矿,但他同时又发现这块土地早已有了主人——他们是梅里特兄弟,德国人。洛克菲勒恨自己来晚了一步,只好耐心地等待时机。1873年,经济危机席卷全美国,市面银根紧缩,梅里特兄弟一筹莫展。一天,梅里特兄弟家中来了一位不速之客——是本地牧师劳埃德。梅里特兄弟款待了客人,并与客人友好地交谈起来。言谈中,梅里特兄弟谈到了现实的窘困,劳

三.营运资金管理.doc

三.营运资金管理包括:营运资金的特点企业筹资组合营运资金的特点广义营运资金,又称毛营运资金,指流动资产总额。狭义营运资金,又称净营运资金,指流动资产减去流动负债后的净额。流动资产,一年或超出一年的一个营业周期内变现或耗用的资产。流动负债,一年或超出一年的一个营业周期内到期的负债。周转期短:通常不超过一年,多数为几个月形式多样:具有货币资金、储备资金、生产资金和成品资金等多种形式波动性:不同时期具有不同的使用量灵活性:筹集渠道广,变现容易营运资金周转企业筹资策略企业资产组合策略1.稳健型筹资策略(1)基本特

项目五 营运资金管理.pptx

会计学名言警句项目五营运资金管理学习目标学习情境一任务分析任务:确定最佳现金持有量子任务1:必备知识必备知识必备知识必备知识任务处理边学边练子任务2必备知识必备知识必备知识必备知识任务处理任务处理边学边练子任务3:现金管理分析必备知识必备知识必备知识任务处理边学边练学习情境二任务分析任务:管理应收帐款子任务1:计算应收账款的成本必备知识必备知识必备知识必备知识任务处理任务处理边学边练子任务2:确定信用政策必备知识必备知识必备知识必备知识必备知识必备知识任务处理表5—1信用条件备选方案表单位:万元表5—2信