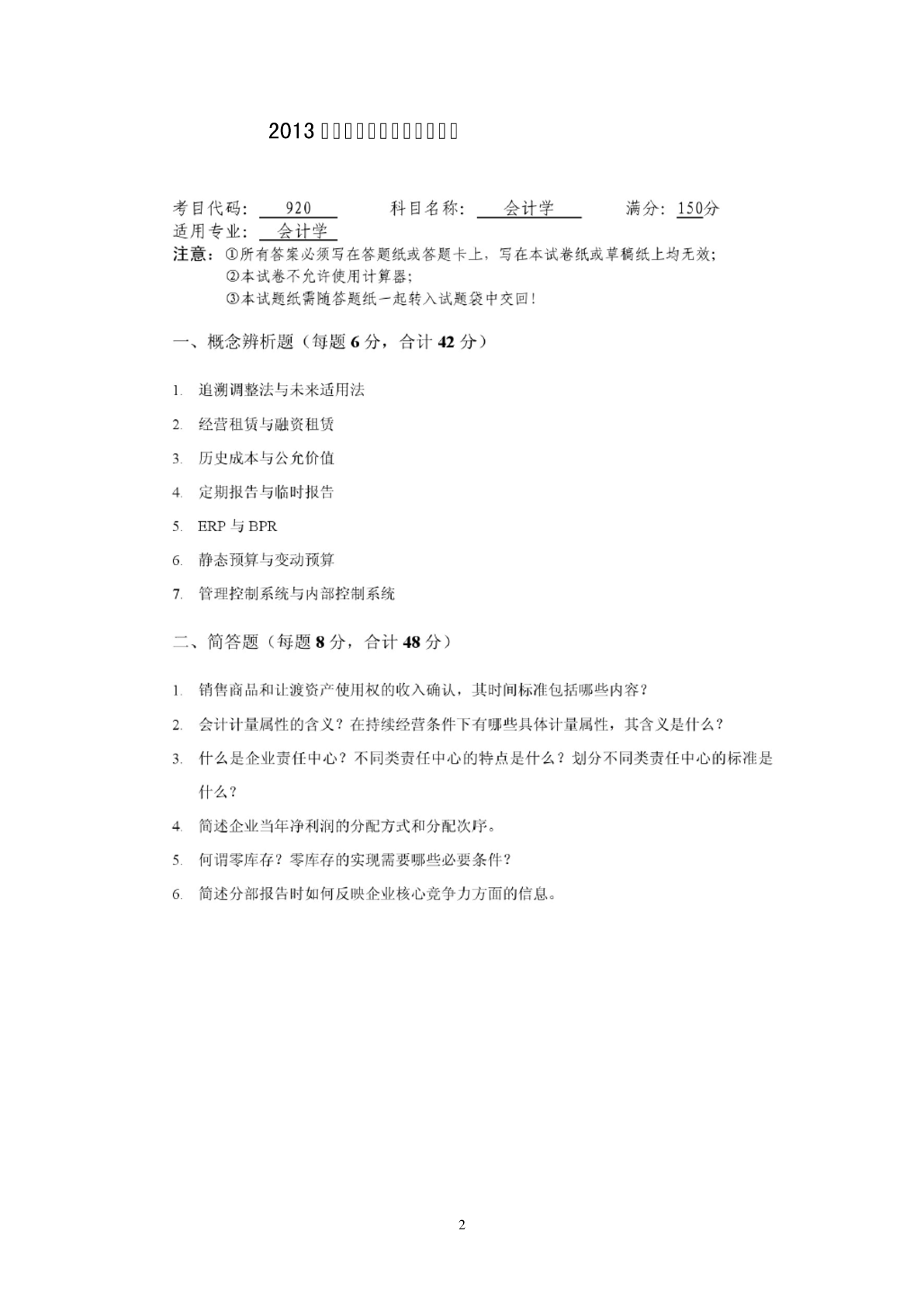

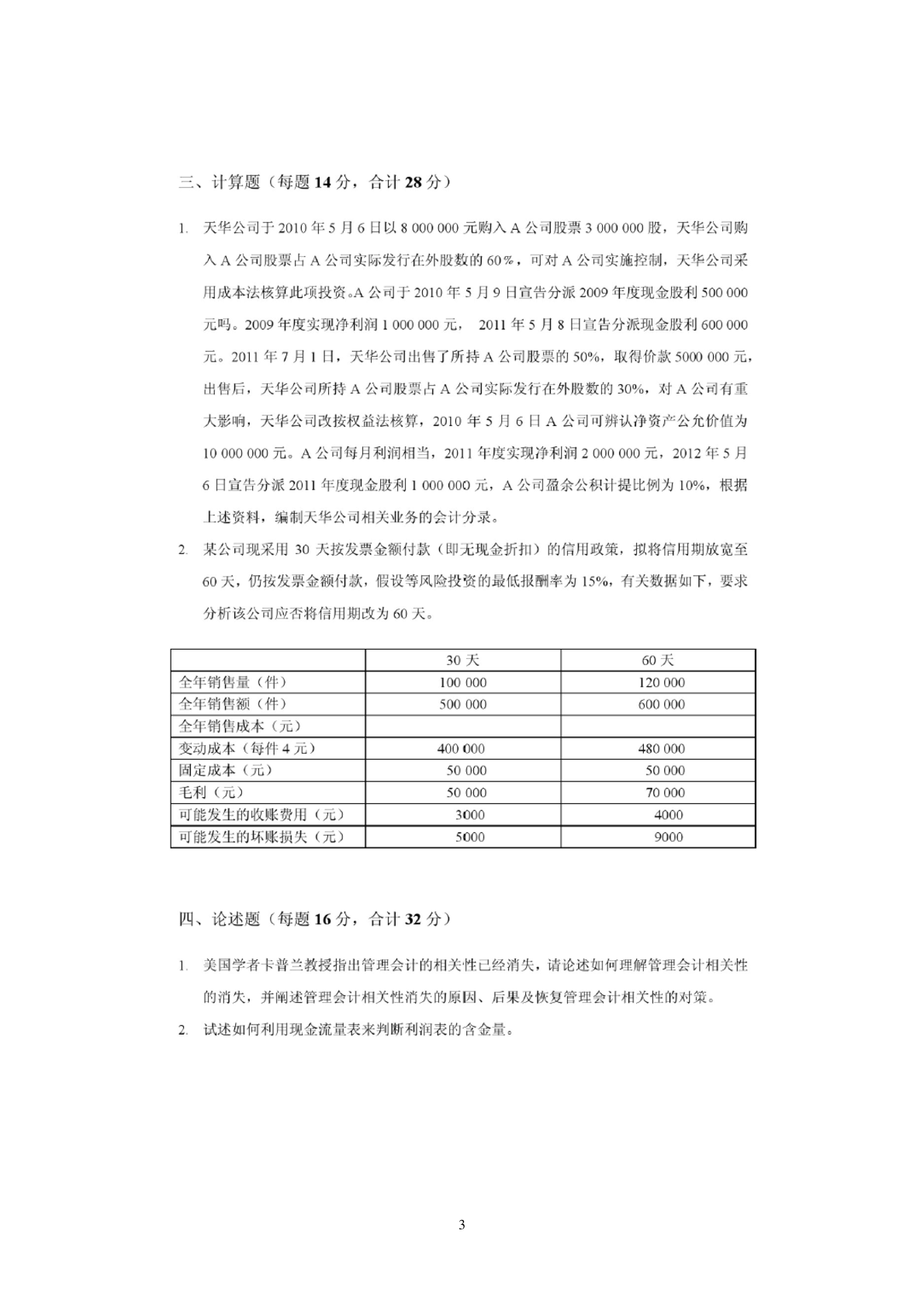

2015年南京大学会计学考研历年真题试题(2000-2013)共14套.pdf

琰琬****买买

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共27页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

20002013年考研数学三历年真题及真题解析-毕设论文.doc

1500吨每天玉米酿酒废水处理设计_环境工程学课程设计1.绪言水是人们生活和生产活动的重要资源之一,但由于自然界的水资源是有限的,分布也很不均匀。近几十年来,随着工业和城市建设的发展,我国城市的环境污染特别是水污染问题日趋严重,我国是一个人均水资源占有量匮乏的国家,仅为世界人均的四分之一,而且时空分布不均,开发利用难度大,许多地区和城市严重缺水,与此同时,全国排污量为350亿立方米,但城市污水集中处理率仅为7%,80%的污水未经有效处理就排入江河湖海,使我国水污染情况十分严

2015年南京大学会计学考研历年真题试题(2000-2013)共14套.pdf

2015年南京大学会计学考研历年真题会计学试题(2000-2013)目录2013年南京大学会计学考研真题.....................22012年南京大学会计学考研真题.....................42011年南京大学会计学考研真题.....................62010年南京大学会计学考研真题.....................82009年南京大学会计学考研真题....................132008年南京大学会计学考研真题.............

20002013年考研数学三历年真题及真题解析-毕设论文.doc

1500吨每天玉米酿酒废水处理设计_环境工程学课程设计1.绪言水是人们生活和生产活动的重要资源之一,但由于自然界的水资源是有限的,分布也很不均匀。近几十年来,随着工业和城市建设的发展,我国城市的环境污染特别是水污染问题日趋严重,我国是一个人均水资源占有量匮乏的国家,仅为世界人均的四分之一,而且时空分布不均,开发利用难度大,许多地区和城市严重缺水,与此同时,全国排污量为350亿立方米,但城市污水集中处理率仅为7%,80%的污水未经有效处理就排入江河湖海,使我国水污染情况十分严

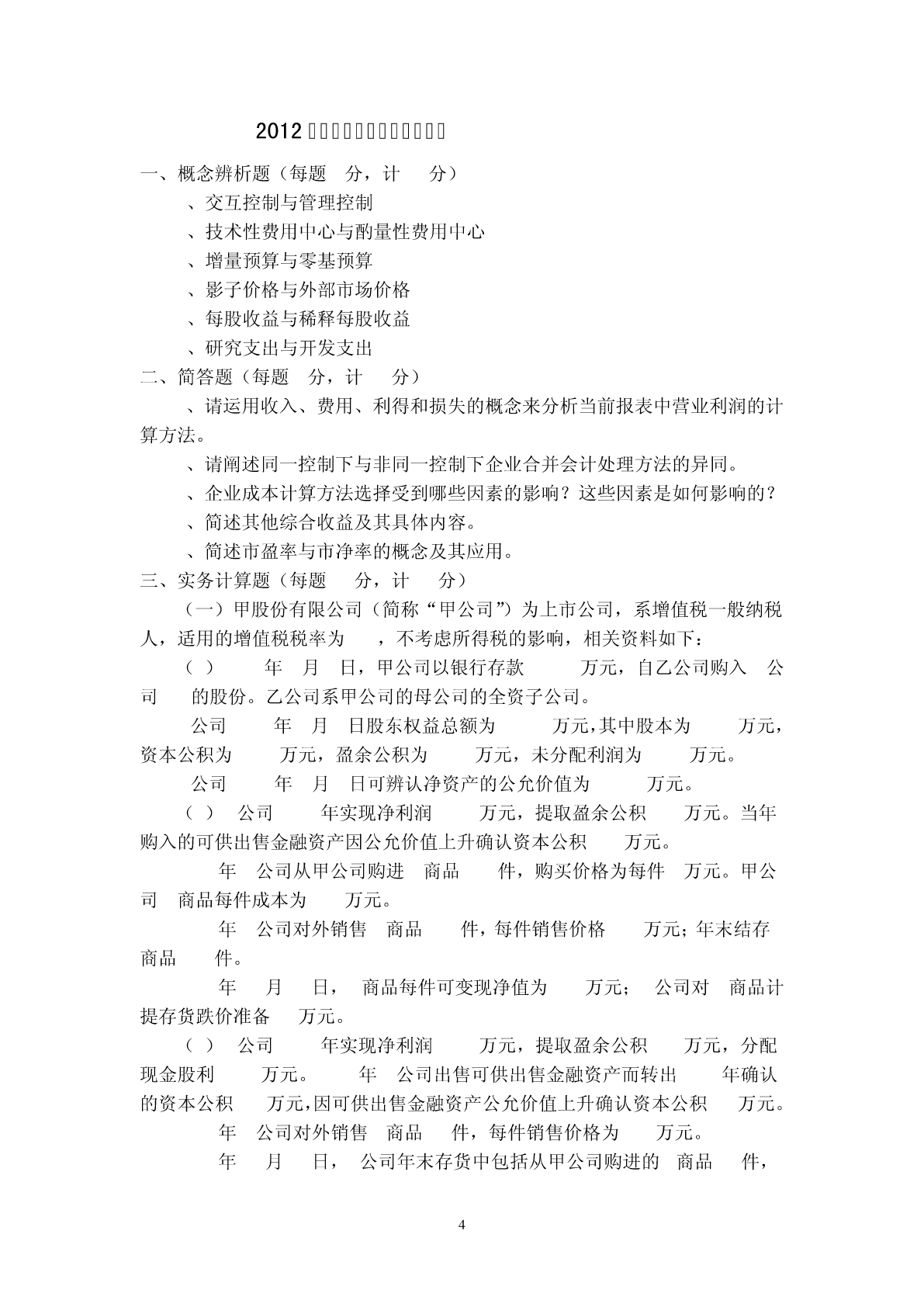

南京大学会计学2012年考研真题.doc

南京大学2012攻读硕士学位研究生入学考试试题(三小时)一、概念辨析题(每题5分,计30分)1、交互控制与管理控制2、技术性费用中心与酌量性费用中心3、增量预算与零基预算4、影子价格与外部市场价格5、每股收益与稀释每股收益6、研究支出与开发支出二、简答题(每题8分,计40分)1、请运用收入、费用、利得和损失的概念来分析当前报表中营业利润的计算方法。2、请阐述同一控制下与非同一控制下企业合并会计处理方法的异同。3、企业成本计算方法选择受到哪些因素的影响?这些因素是如何影响的?4、简述其他综合收益及其具体内容

历年南京大学考研真题试卷与答案汇总-南京大学考研真题答案-南大考研精品.pdf

金陵南大考研网南京大学考研必备历年南京大学考研真题试卷与答案汇总-南大考研真题哪里找?金陵南大考研网(南京大学考研在线咨询入口)汇集了南京大学各专业历年考研真题试卷(原版),同时与南京大学专业课成绩前三名的各专业硕士研究生合作编写了配套的真题答案解析,答案部分包括了(解题思路、答案详解)两方面内容。首先对每一道真题的解答思路进行引导,分析真题的结构、考察方向、考察目的,向考生传授解答过程中宏观的思维方式;其次对真题的答案进行详细解答,方便考生检查自身的掌握情况及不足之处,并借此巩固记忆加深理解,培养应试技