股票发行与上市实务系列之三.ppt

觅松****哥哥

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共20页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

股票发行与上市实务系列之三.ppt

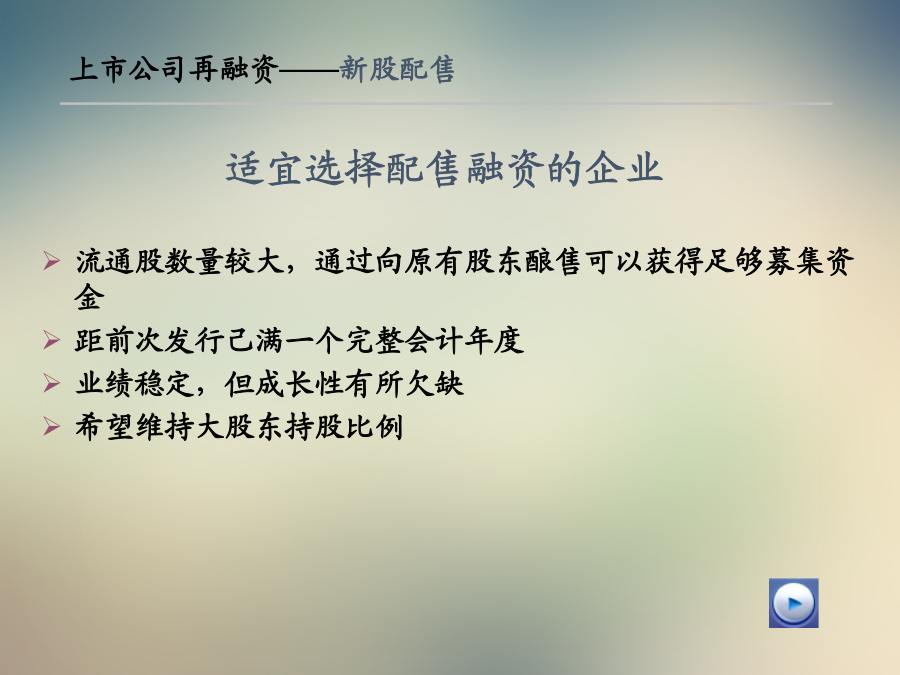

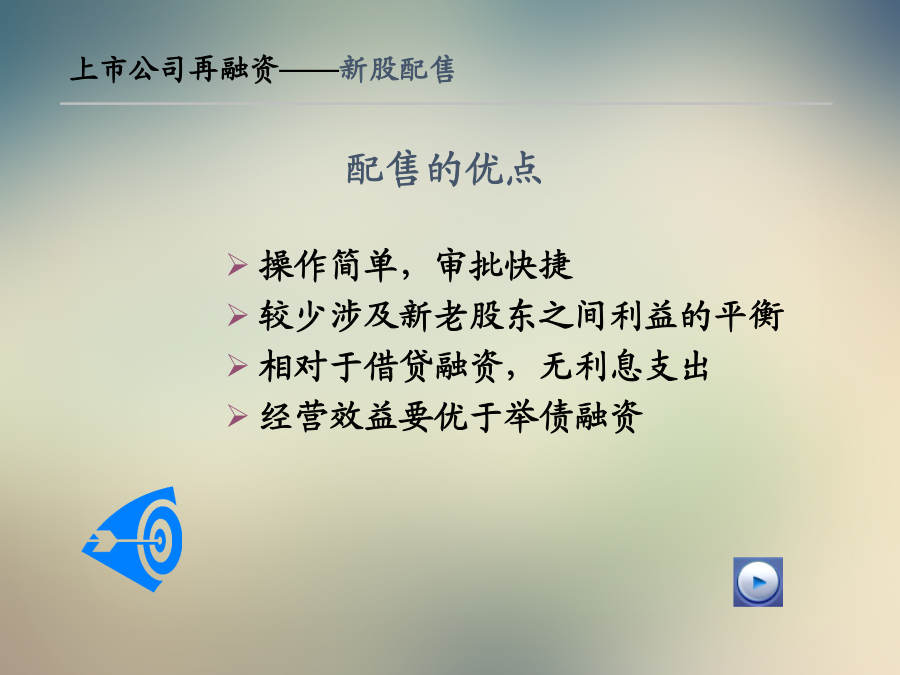

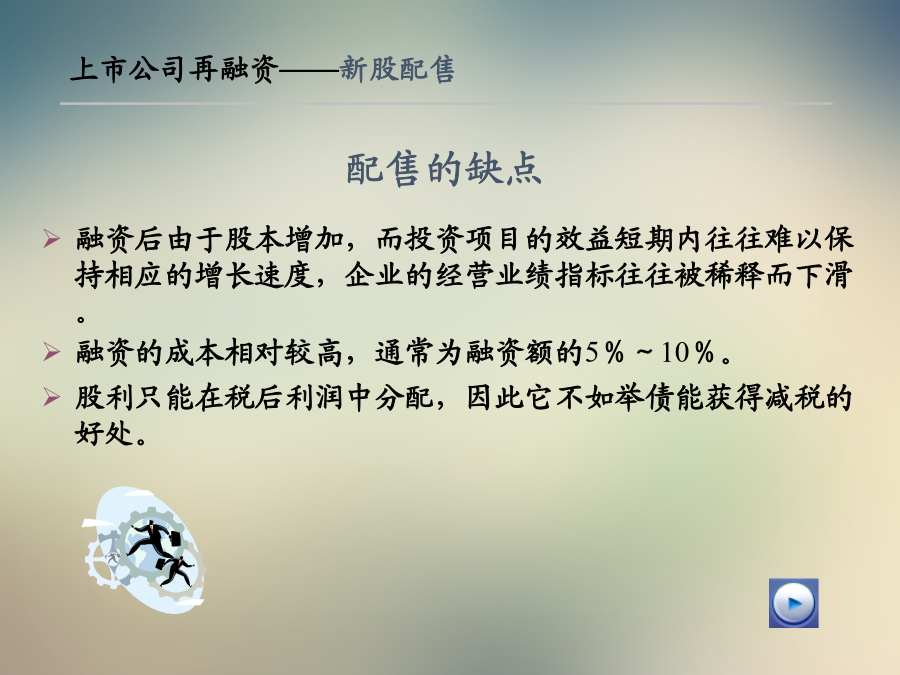

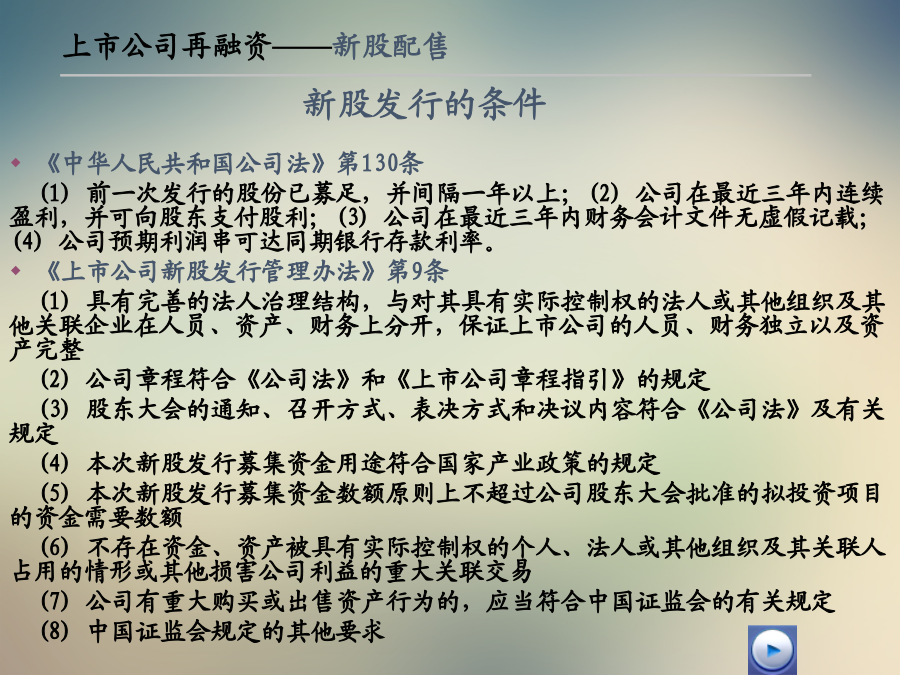

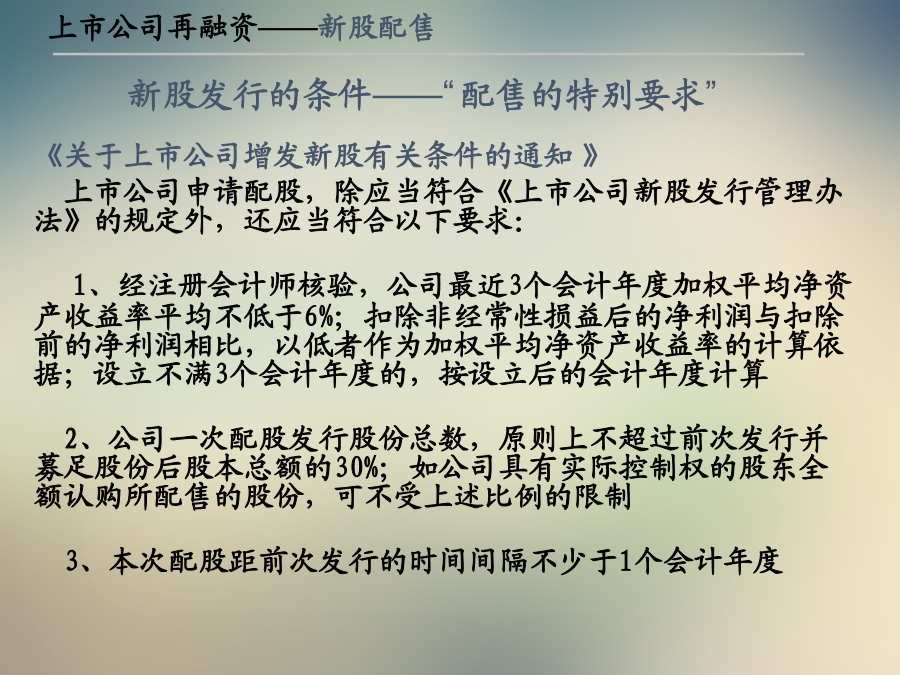

06十一月2024上市公司再融资(配股)上市公司再融资政策的演变与现状影响上市公司融资策略的主要因素上市公司再融资流通股数量较大,通过向原有股东酿售可以获得足够募集资金距前次发行己满一个完整会计年度业绩稳定,但成长性有所欠缺希望维持大股东持股比例操作简单,审批快捷较少涉及新老股东之间利益的平衡相对于借贷融资,无利息支出经营效益要优于举债融资融资后由于股本增加,而投资项目的效益短期内往往难以保持相应的增长速度,企业的经营业绩指标往往被稀释而下滑。融资的成本相对较高,通常为融资额的5%~10%。股利只能在税后

股票发行与上市实务系列之三.ppt

20十一月2024上市公司再融资(配股)上市公司再融资政策的演变与现状影响上市公司融资策略的主要因素上市公司再融资流通股数量较大,通过向原有股东酿售可以获得足够募集资金距前次发行己满一个完整会计年度业绩稳定,但成长性有所欠缺希望维持大股东持股比例操作简单,审批快捷较少涉及新老股东之间利益的平衡相对于借贷融资,无利息支出经营效益要优于举债融资融资后由于股本增加,而投资项目的效益短期内往往难以保持相应的增长速度,企业的经营业绩指标往往被稀释而下滑。融资的成本相对较高,通常为融资额的5%~10%。股利只能在税后

股票发行与上市实务系列之三配股.pptx

股票发行与上市实务系列之三配股上市公司再融资(配股)上市公司再融资政策的演变与现状影响上市公司融资策略的主要因素上市公司再融资流通股数量较大,通过向原有股东酿售可以获得足够募集资金距前次发行己满一个完整会计年度业绩稳定,但成长性有所欠缺希望维持大股东持股比例操作简单,审批快捷较少涉及新老股东之间利益的平衡相对于借贷融资,无利息支出经营效益要优于举债融资融资后由于股本增加,而投资项目的效益短期内往往难以保持相应的增长速度,企业的经营业绩指标往往被稀释而下滑。融资的成本相对较高,通常为融资额的5%~10%。股

会计实务:股票的发行与上市.doc

股票的发行与上市1)股票的发行方式股票上市的目的股票上市的不利影响1.便于筹措新资金2.促进股权流通和转让3.便于确定公司价值1.上市成本较高,手续复杂严格2.较高的信息披露成本3.信息公开的要求可能会暴露公司的商业机密4.股价有时会歪曲公司的实际情况,影响公司声誉5.可能会分散公司的控制权,造成管理上的困难2)股票上市的目的与不利影响股票上市的目的股票上市的不利影响1.便于筹措新资金2.促进股权流通和转让3.便于确定公司价值1.上市成本较高,手续复杂严格2.较高的信息披露成本3.信息公开的要求可能会暴露

国内股票发行与上市实务.ppt

国内股票发行与上市实务发行与上市概览目录第一部分中国证券市场发行上市制度的历史变迁中国证券市场发行上市制度的历史变迁中国证券市场发行上市制度的历史变迁出具推荐函中国证券市场发行上市制度的历史变迁改制设立股份有限公司中国证券市场发行上市制度的历史变迁中国证券市场发行上市制度的历史变迁第二部分企业首次公开发行股票并上市企业首次公开发行股票并上市投资银行IPO业务前期谈判企业首次公开发行股票并上市企业首次公开发行股票并上市企业首次公开发行股票并上市企业首次公开发行股票并上市企业首次公开发行股票并上市企业首次公开